過去に自己破産をした人は、再び自己破産をすることができるのか、下記で詳しく見ていきましょう。

7年以内に申し立てしても免責不許可

破産法では、自己破産手続きにより免責確定した日から、7年以内に再度免責(自己破産)の申し立てをしても、原則として、認めない(免責不許可)と法律で定められています。つまり、一回目の自己破産から7年を経過しないと、2回目の自己破産は認められないのです。

2回目の自己破産はより審査が厳しくなる

このように、最初の自己破産から7年以内は、2回目の自己破産手続きは難しくなりますが、7年を経過すると自己破産手続きが行える可能性が高いです。ただし、2回目の自己破産なので、審査はより厳格に進められる傾向にあります。

例えば、2回目の自己破産理由がギャンブルの場合、免責不許可になる可能性もあります。2回目の自己破産は、裁判所も債務者に反省があるか見ています。ギャンブルなどによる借金は、反省がないと見られ、免責許可がおりないこともありえます。

逆に、個人の娯楽などのためでなく、生活や仕事のために止むおえず多額の借金をしてしまった場合は、2回目の自己破産でも十分認められる可能性はあるでしょう。

免責不許可事由の割合にもよる

ただ、浪費したからといって、全てが免責不許可事由に該当するわけではありません。例えば、借金の理由の大半が病気の療養費で、ギャンブルの借金はほんの一部だった場合、免責許可がおりる可能性も高いでしょう。

2回目の自己破産では、どれだけ反省しているか・誠実に手続きに協力しているか、などが重要な要素になります。たとえ、ギャンブルなどの借金があっても、反省している旨を示すことができれば、免責許可が下りることもあるのです。

破産審尋が開かれる可能性がある

2回目の自己破産ともなると破産審尋(はさんしんじん)が開かれる可能性が高いです。破産審尋では、裁判官と面接を行い、返済が無理なほど借金をしているか・借金してしまったことに対して反省しているか、などを裁判官に確かめられます。

この時、下記のような質問を受ける場合があります。

- なぜ再び破産を申し立てる結果になったのか(原因・経過を聞かれる)

- 本当に反省しているのか

- 今後借金を繰り返さず生活できるのか

裁判所からはこのような質問をされる場合があります。やはり、2回目の自己破産なので、どれだけ反省して、今後改善していけるかを見ているのです。ときには、裁判所から反省文の提出を求められることもあります。

裁判官による裁量免責

2回目の自己破産ともなると、このように裁判官の裁量で免責許可が下りるかどうか、判断されることも多くなるでしょう。ですから、債務者はいかに反省しているかを、徹底的に示すことが大切なのです。特に、ギャンブルなどで借金を作ってしまった場合は、それだけでマイナスイメージになるでしょう。なので、しっかり反省して、今後の生活を改善させていく意志を裁判官に見せないといけません。

7年以内でも免責許可が下りるケースも

また、裁量免責のなかには、7年以内でも免責許可が下りるケースもあるといいます。

たとえば、ガンで多額の治療費を払うために高額な借金をしてしまったり、生活のための借金が膨れあがってしまったり、という個人的な娯楽理由ではなく、本当に止むおえず返済できないほど借金をしてしまった場合は、7年以内であっても免責許可がおりる可能性があります。

ただ、これは相当レアなケースだと思うので、あまり当てにはしない方が良いでしょう。しかし、このような可能性もあるのです。

自己破産は何回までできるの?

自己破産が何回までできるか、気になる人もいるでしょう。実は、自己破産には回数制限はないのです。ですから、計算上では7年ごとに何回でも自己破産の申請を行うことが可能です。単純計算でも、10回自己破産しても、70年(7年×10回)あれば申請が可能です。

ただ、ここまで自己破産を重ねると、さすがにお金を貸してくれる金融機関も多くないでしょうから、借入することも難しいはずです。ただ、自己破産には回数制限がなく、免責許可が下りれば何回でも申請ができてしまうのです。

まずは7年経過しているか確認すること

何れにしても、2回目に自己破産を行う場合は、「前回の免責許可から7年経過しているか」確認することです。7年を経過していないと、原則的に破産の申し立てをしても免責は受けられません。

ですから、もし7年が経過しているか正確な日付が分からない場合は、前回自己破産した裁判所に問い合わせして、確かめてみましょう。裁判所に行けば、記録が残っているはずです。7年が経過しているか不安な方は、裁判所に問い合わせてみましょう。

もし自己破産の申し立てが受け入れられない場合

もし、自己破産の申し立てをしても、免責許可が下りない場合は、他の債務整理を考えるという方法もあります。任意整理や個人再生など、他にも債務整理方法はあるので、そちらも検討してみると良いでしょう。

また、どうしても免責許可が下りない場合は、真面目に返済するということも検討すべきかもしれません。任意整理や個人再生をすれば、借金を大幅減額できる可能性もあるので、一度専門家に相談してみると良いでしょう。

なかには、時効狙いで借金を放置する人もいるでしょうが、時効は中断される可能性があり、あまり期待できません。むしろ延滞料で借金が膨らんでいく可能性の方が高いので、借金は放置しないようにしましょう。

弁護士には正直に伝えて相談すること

以上のように、自己破産は2回目も行うことが可能です。また、回数制限もありません。原則的に前回の自己破産から7年経過する必要があることを覚えておきましょう。また、借金の理由や反省度合いも重要になります。2回目から審査が厳しくなるので、簡単に借金しないようにしましょう。

あとは、前回自己破産をしているならば、相談したい弁護士などには事実を伝えることです。隠していても後でバレる可能性が高いですし、不信感を持たれるだけでしょう。専門家に協力を求めるならば、しっかり事実を告げることが大切なのです。

下記では、債務整理に詳しい専門家を紹介しています。自己破産を検討しているなどの場合は、ぜひまずは相談してみると良いでしょう。より詳しいことが聞けるはずです

キャッシングアロー・24時間WEB申し込み可能!

キャッシングアローでは、24時間WEB申し込み可能です。

迅速に融資対応しており、様々な金融商品があります。

会社概要

金融商品一覧

フリープラン

借換ローン

最短45分で審査完了

キャッシングアローは、審査がとても早く、最短45分で審査完了します。

最短で即日お振込み

また、提出書類に問題なければ、最短即日で振り込まれます。

審査から振込みまで早いので、すぐ資金調達したい方にもおすすめです。

申し込みから振込みまで郵送物一切なし

キャッシングアローは、申し込みから振込みまで、

煩わしい郵送物手続きも一切なく、ネットで簡単に利用することができます。

自宅に書類が届くこともない

アプリにてお申し込みすれば、すべてWEBで完結するので、自宅に書類が届くことはありません。

日本全国、どの地域からでも利用可能

キャッシングアローは、ネットで申し込みできるので、

日本全国、どの地域からでも利用可能です。

忙しい方や遠方の方も、キャッシングアローが最適です。

利用の流れ

- お申し込み

- 審査

- アプリから必要書類を送信

- お振込

24時間WEB申し込み可能なので、まずはアローに相談してみましょう!

即日融資「いつも」

即日融資ならば、株式会社K・ライズホールディングスの「いつも」もおすすめです!

会社概要

金融商品一覧

フリーローン

おまとめローン

ビジネスローン

不動産担保ローン

スマホで簡単・即日融資

株式会社K・ライズホールディングスの「いつも」では、スマホで簡単・即日融資が受けられます。

面倒なやりとりや、手続きも必要なく、LINEやメール・電話で、すぐに融資が得られるのが、大きな特徴です。

最短45分で振込完了

「いつも」ならば、本当に早いと、最短45分で振込が完了するので、

すぐにお金が欲しいひとも、まず「いつも」に相談してみるといいでしょう。

来店不要

また、「いつも」は、来店が不要で、24時間申込受付が可能です。

1万円~最大500万円まで

また、利用は1万円~最大500万円までなので、

100万円以上の大きな金額を借りたいひとも、「いつも」なら融資が受けられる可能性は十分にあります。

利用が初めてなら、最大60日間金利0円!

しかも、もし「いつも」の利用が初めてならば、最大60日間金利0円で借りれるので、これは非常に大きな魅力だと思います。

返済期間

「いつも」の返済期間は、5年なので、ある程度の返済余裕があります。

貸付利率

貸付利率は、4.8%~18.0%(実質年率)と、一般的な数字です。

遅延損害金

遅延損害金(賠償額の元本に対する割合)は、20.0% (実質年率)になります。

返済シュミレーション

なお、「いつも」では、公式サイトにて、返済シュミレーションができるので、

返済の計画を立てたい方は、返済シュミレーションを利用して、プランを立ててみるといいでしょう。

担保・保証人は原則として不要

また、「いつも」は、原則として担保・保証人は不要なので、

担保・保証人は気にせず、安心して融資を受けることができます。

カード発行不要

カード発行不要で、めんどくさい手続きも必要もありません。

主婦、学生でも!

また、満20歳以上の定期的な収入と返済能力を有するならば、

パート・アルバイト、派遣・出向・委託社員、主婦、学生の方でも、

融資を受けられる可能性があるので、まず相談してみるといいでしょう。

電話応対コンクールにて数度入賞した丁寧な対応

株式会社K・ライズホールディングスの「いつも」は、電話応対コンクールにて数度入賞した丁寧な対応な評価されています。

ただ、これは担当者によっても対応は違ってくると思うので、

期待しすぎるのではなく、対応はそれほど悪くない程度に思った方がいいかもしれません。

女性スタッフ対応が可能

あと、「いつも」には女性スタッフが対応することも可能なので、女性も融資の相談がしやすいのです。

また、女性の方は、ほかにも女性専門のマイレディスという、キャッシングサービスもあります。

[blogcard url=”https://www.isoness.com/debt/13188/”]

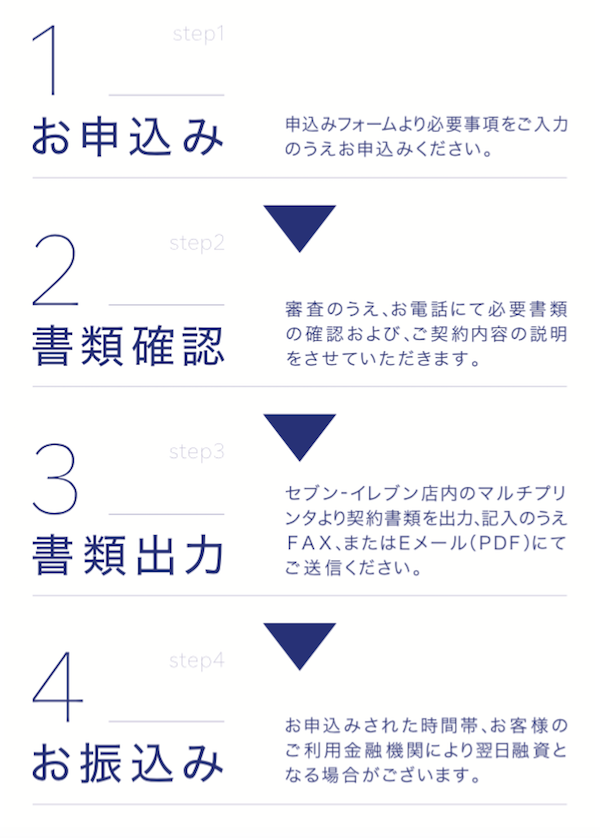

申し込み手順

「いつも」の申し込み手順は、下記のような流れになり、簡単に申し込むことが可能です。

本社は高知県

「いつも」を運営する、株式会社K・ライズホールディングスは、本社を高知県高知市に構え、1992年11月創業の地域に根付いた会社になります。

また、現在は、大阪にも会社を構えたりと、広く融資サービスを行っている会社です。

特に関西地方にお住いの方は、「いつも」に相談してみるといいですね!

アヴァンス法務事務所・債務整理相談

自己破産や任意整理など、債務整理の相談ならば、アヴァンス法務事務所がおすすめですね!

アヴァンス法務事務所は、相談実績数が多く、実に23万件以上の相談を受けています。

相談無料・費用分割払いOK

また、相談料は無料ですし、費用分割払いも可能です。

土日祝日も19時まで電話相談可能なので、忙しい方でも相談できます。

女性専用の相談窓口あり

アヴァンス法務事務所は、女性の方にも嬉しい、女性専用の相談窓口も設けておりますので、女性も相談しやすいです。

女性専用の相談窓口(アヴァンスレディース)の詳細はこちらへ

24時間いつでも進捗状況が確認できるシステム

さらに、24時間いつでも進捗状況が確認できるシステムがあるので、債務整理がちゃんと進んでいるかも確認できます。

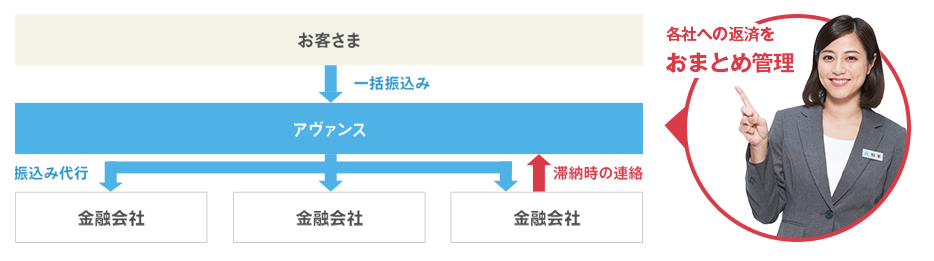

債務整理後の各金融会社への返済を、アヴァンス法務事務所でまとめて管理できるサービスもあります。

債務整理や過払いでお悩みの方にも、アヴァンス法務事務所はおすすめです。

口コミ評判

- 丁寧に詳しく教えてもらえて、電話対応がすごく良かった!

- すぐに消費者金融へ委任状を送ってくれて対応が早かった!

- 過払い金が発生していて約30万円ほど返金された!

- 費用も安めで良心的だし、迅速な対応で助かった!

- 専用ツールで債務整理に進捗状況が見れて安心!

アヴァンス法務事務所の口コミでは、スタッフの対応の良さが評判です。

また、アヴァンス専用ツールでは、債務整理の進捗状況が確認できるので、安心という声も多いです。

特にお金のことは、不安な思いをしますので、費用の安さ、対応の良さ、迅速さという面でも、アヴァンスは信頼できますね!