資料

製品Zを8作るのに必要な標準原価、標準消費量

標準単価 標準消費量

原料A 80 × 6 = 480

原料B 40 × 4 = 160

当月実績

数量

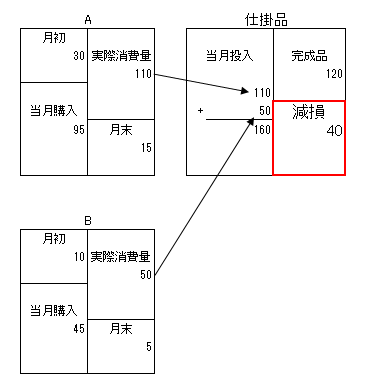

仕掛品の月末、月初は0。

製品Zの実際生産量は120

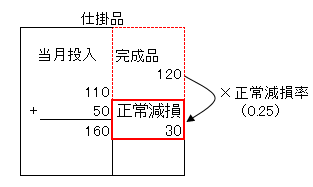

正常減損率

標準消費量による投入量

6(原料A)+4(原料B)=10

減損

10-8(産出量)=2(減損)

正常減損率

正常減損率= 正常減損量

産出量

2 =0.25

8

減損量

減損

160(当月投入)-120(完成品)=40(減損)

正常減損

120(完成品)×0.25(正常減損率)=30

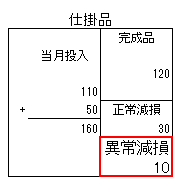

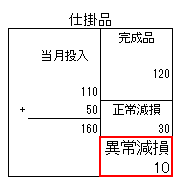

異常減損

160(当月投入)-120(完成品)-30(正常減損)=10

標準減損

異常減損を除外する。

標準消費量の計算

実際消費量

.png)

(配合割合)

原料A: 160× 0.6 =96

原料B: 160× 0.4 =64

標準消費量

.png)

(配合割合)

原料A: 150× 0.6 =90

原料B: 150× 0.4 =60

原料配合差異および原料保留差異(原料別の標準単価で計算)

原料A

配合差異

標準単価×(標準(実際投入)量-実際量)

80×(96-110)=△1,120

保留差異

標準単価×(標準(標準投入)量-標準(実際投入)量)

80×(90-96)=△480

原料B

配合差異

標準単価×(標準(実際投入)量-実際量)

40×(64-50)=560

保留差異

標準単価×(標準(標準投入)量-標準(実際投入)量)

40×(60-64)=△160

原料配合差異および原料保留差異(加重平均標準単価で計算)

原料A

配合差異

(標準単価-加重平均標準単価)×(標準(標準投入)量-実際量)

(80-64)×(90-110)=△320

保留差異

加重平均標準単価×(標準(標準投入)-実際量)

64×(90-110)=△1,280

原料B

配合差異

(標準単価-加重平均標準単価)×(標準(標準投入)量-実際量)

(40-64)×(60-50)=△240

保留差異

加重平均標準単価×(標準(標準投入)-実際量)

64×(53-50)=△179(少数以下切捨)

コメント