資料

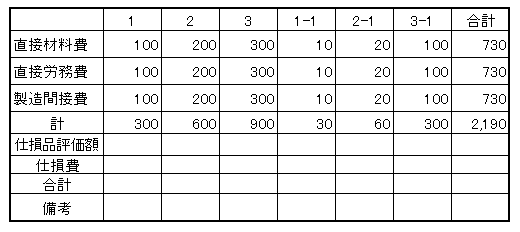

・製造1は仕損が発生したが、補修により製品として出荷できるため、製造1-1を発行して補修を行う。当月に完成した。

・製造2は一部に新たに製造しなければならず、製造2-1を発行して製造を行う。

出荷できない製品(仕損品)は、評価額が20ついた(仕損品評価額)。

仕損費は直接経費で処理。当月に完成した。

・製造3は通常では起こりえない仕損が発生し、異常仕損として処理を行う。

当月現在仕掛中。

それでは、製造1の「補修により良品になる場合」から見ていきます。

補修により良品になる場合

製造1は仕損が発生したが、補修により製品として出荷できるため、製造1-1を発行して補修を行う。当月に完成した。

補修費を仕損費に振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕損費 | 30 | 仕掛品 | 30 |

製造指図書.png)

正常仕損振替

生じた仕損費は、直接経費、間接経費の2つの振替方法があります。

直接経費の場合

直接経費は、関係する製品が負担する方法です。

例えば、製品No.1で生じた仕損費(No.1-1)は、製品No.1が負担する方法です。ボックス.png)

仕損費は、直接経費で処理する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 30 | 仕損費 | 30 |

製造指図書.png)

間接経費の場合

間接経費は、発生した部門が負担する方法です。ボックス.png)

仕損費は、間接経費(切削部門)で処理する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門 | 30 | 仕損費 | 30 |

製造指図書.png)

新たに製造した場合

上記では、補修により良品になりましたが、補修で製品として出荷できない場合があります。

その場合、新たに製造することになります。それでは、設例を見ていきます。

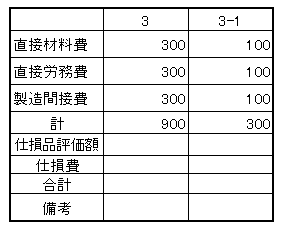

製造2は一部に新たに製造しなければならず製造2-1を発行して製造を行う。

出荷できない製品(仕損品)は、評価額が20ついた(仕損品評価額)。

仕損費は直接経費で処理。当月に完成した。.png)

仕損品評価額、仕損費計上

出荷できない製品に価値がある場合には、仕損品(金額は仕損品評価額)となります。

差額は仕損費となります。

仕損品に評価額20がついたので、仕損品20を計上します。

差額を仕損費として処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 20① | 仕掛品 | 60 |

| 仕損費 | 40 | ― | ― |

①仕損品評価額

製造指図書

仕損費振替

直接法又は間接法により負担させます。.png)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 40 | 仕損品 | 40 |

製造指図書.png)

異常仕損

製造3は通常では起こりえない仕損が発生し、異常仕損として処理を行う。

当月現在仕掛中。

補修費を仕損費に振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕損費 | 300 | 仕掛品 | 300 |

製造指図書.png)

損益に振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 300 | 仕損費 | 300 |

製造指図書.png)