「住宅ローン残債のあるマンションを売却する場合に、いつ銀行へ連絡すれば良いのか分からない」という人も多いと思います。

銀行への連絡を怠ると、マンション売却の手続きが滞ってしまう可能性があるため、連絡するタイミングについてはしっかりと把握しておくべきです。

この記事では、「銀行へ連絡するタイミング」から「抵当権抹消の流れ」について紹介していきますので参考にしてください。

銀行へ連絡するタイミングは住宅ローンの返済方法によって異なる

銀行へ連絡するタイミングは住宅ローンを預貯金で支払うのか、またはマンションを売却したお金を充てて支払うのかによって異なります。

ローンの残ったマンションを売るには、まずはローンの返済方法について決める必要があるということです。

住宅ローン残債と売買代金を把握したうえで返済方法を決める

住宅ローンの返済を預貯金でおこなうのか、またはマンションを売却したお金を充当させて支払うのかを決めるためには、以下の3つの金額を把握する必要があります。

- 住宅ローン残債

- 売買代金

- 貯金から出せる金額

住宅ローン残債は、住宅ローンを組んだ際にもらった返済予定表を確認するか、銀行に問い合わせて調べてください。

売買代金については、不動産会社が出す査定金額を参考にするのが良いでしょう。

返済額の不足分を預貯金でまかなうことができなければ、借り入れなどをして補わなければなりません。

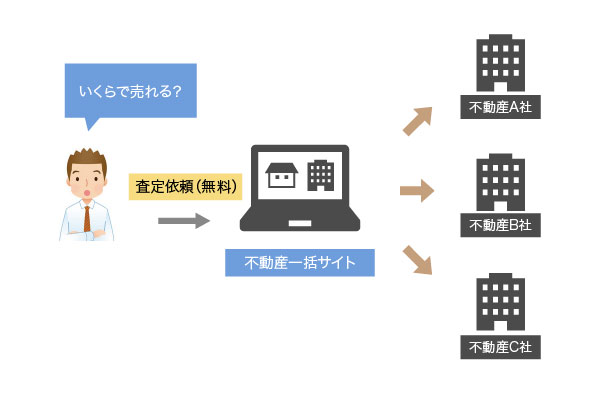

売買代金を簡単に把握する方法

売買代金を把握するためには不動産会社へ査定依頼する必要がありますが、そのときに一括査定サイトを利用するとスムーズです。

不動産一括査定サイトとは、ネット上で物件の基本情報を入力するだけで、複数社に見積もりを送ってもらえる便利ツールです。

最近は本やメディアなどでも利用が推奨されているため、知っている人も多いのではないでしょうか。

高い査定額を出してもらえるという定評もあるので、「すでに売買代金を把握しているものの金額に納得ができていない」という人も利用してみると良いでしょう。

高く売却できれば、そのぶん預貯金を多く残せたり、売買代金だけで住宅ローンを完済できるかもしれませんよ。

ローン残債のあるマンションを売却するときに銀行へ連絡するタイミング

住宅ローンの返済方法が決まったら、銀行へ連絡するタイミングを確認していきます。

銀行への連絡が遅れると、売買取引自体が遅れてしまう可能性がありますので注意してください。

預貯金で全額返済する場合

預貯金で住宅ローンを全額返済する場合は、マンションの売却を決めた時点で早急に銀行へ連絡しましょう。

なぜなら物件の引渡しまでにローン残債を全額返済し、抵当権の抹消までおこなう必要があるからです。

返済の手続きには時間がかかりますので、1ヶ月程度、余裕を持って進めていきましょう。

また抵当権の抹消は自分でおこなうこともできますが、少し複雑な手続きになりますので、あらかじめ司法書士に依頼しておくことをおすすめします。

売買代金を充当させて返済する場合

住宅ローンに売買代金を充当させて返済する人が、ほとんどだと思います。

この場合、決済引渡しのときに買主からもらったお金でローンを全額返済し、同時に抵当権の抹消登記もおこないます。

これを「同時決済」といいます。

同時決済は多くの人がおこなっており、不動産仲介会社も銀行も慣れていますので、同時決済したい旨を伝えれば手続きの手順などを不安に思う必要はありません。

ただし銀行が抵当権抹消書類を準備するのには時間がかかりますので、最低でも決済日の2週間前までには連絡しておきましょう。

同時決済で抵当権を抹消する流れ

同時決済の抵当権抹消までの流れを、売主が銀行へ連絡するタイミングと合わせて説明していきます。

銀行へ売却することを連絡してから抵当権を抹消してもらうまでの流れは、売却の了承を得る、決済日を連絡する、決済日に住宅ローンを完済して抵当権を外してもらう、という3段階になります。

この流れを押さえておけば、銀行への連絡が遅れてトラブルになることはないでしょう。

銀行へ一括返済したい旨を伝えておく

ローン中のマンションを売るには、あらかじめ銀行に売却の旨を伝え、同時決済で住宅ローンを完済する了承を得ておきます。

最低でも、一括返済する1ヶ月前までに連絡するようにしましょう。

決済日が決まったら銀行に連絡する

買主と決済引渡し日の日時について折り合いがついたら再度、銀行に連絡をします。

銀行に決済日を伝え、抵当権抹消登記に必要な書類を準備してもらいます。

抵当権抹消登記に必要な書類は、準備するのに2週間程度かかりますので、決済日が決まったらすぐに連絡しておくと間違いがありません。

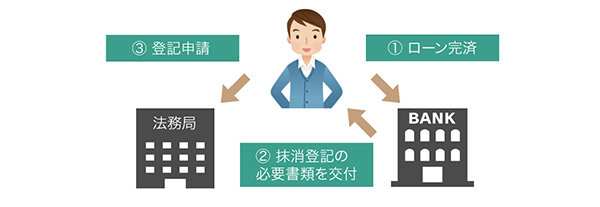

決済日に買主から受け取った売買代金で住宅ローンを完済する

売主、買主、司法書士、不動産業者の担当者が金融機関の応接室などに集まり、決済をおこないます。

売主は買主から売買代金を受け取り、そのお金で住宅ローン残債を一括返済します。

そして決済引渡し終了後、司法書士が法務局へいって登記申請をおこない、抵当権抹消手続きは完了です。

決済日当日の流れ

抵当権抹消登記についてさらに詳しく知りたいは、下記の記事も合わせてご覧ください。

不動産売却における抵当権抹消登記の流れや費用について徹底解説!

不動産売却における抵当権抹消手続きの流れや費用、必要書類について解説しています。同時抹消の場合、いつ銀行へ連絡すれば良いのかなどについても把握しておかないと、土地や建物に付けられた抵当権を抹消できず、スムーズに売買取引ができなくなりますので注意してください。

5,674view

同時決済で銀行へ連絡するときの注意点

同時決済する際の注意点は、決済日の報告は最低でも2週間前までにおこない、決済日が変更されれば必ず銀行へ連絡するということと、一括返済には手数料がかかるケースがあるということです。

同時決済の手続きが滞るとマンションを売却することができませんので、しっかりと確認しておきましょう。

銀行への連絡は早めにおこなうことが、マンション売却をスムーズに進めるためのコツです。

決済日の報告は最低でも2週間前までにおこなう

銀行が抵当権抹消の書類を準備するのには、約2週間かかります。

そのため「明日ローンを一括返済します」というのは、通用しません。

最低でも決済日の2週間前までに連絡をして書類の準備を始めてもらわないと、決済日が延びてしまう可能性があります。

銀行への連絡が遅れたことによって決済日が延びてしまえば、買主は予定していた日に引っ越しができなくなるわけですから、非常に迷惑をかけることになります。

決済日が変更されたら銀行へも連絡しよう

なんらかの事情で決算日が変更された場合、必ずそのことを銀行へ連絡しなければなりません。

住宅ローンの金利は、決済日までの日数で計算されるため、決済日がズレると返済額も変わってきます。

銀行は、新たな金利で返済額を計算し、書類を作り直す必要があるということです。

上述したとおり書類の準備には2週間ほどかかるので、変更の連絡から決済日までに2週間は必要と考えてください。

一括返済の手数料がかかるケースがある

住宅ローンの一括返済には、手数料が発生する可能性があります。

手数料の金額は銀行によって異なりますが、数万円かかる場合もありますので考慮しておいたほうが良いでしょう。

事前に把握しておけば、返済時に慌てることもなくなります。

管理人からの一言「銀行への連絡はタイミングが大切」

マンションを売却するうえで、銀行へ連絡するタイミングは大切です。

銀行への連絡を代わりにおこなってくれる不動産会社もありますので、信頼できると感じれば任せてもいいかもしれません。

いずれにしても銀行への連絡が遅れてしまうと買主や不動産会社、また銀行に迷惑をかけることになりますし、売主にとっても良いことはありませんので十分に気をつけてください。

イエウールで一括査定したら310万も高くなった

管理人がイエウールで自宅マンションを一括査定したところ、街の不動産会社より310万円も高い査定価格をだしてもらえました。

イエウールはクレームに厳しい会社なので、不動産業者からしつこい営業電話がかかってくることはありません。

物件情報を入力するだけの簡単手続きで、すぐに売却相場が分かる手軽さも好評です。