こんにちは、Chiritsumoです

リタイア計画を考える上で、何歳まで生きることを想定するかというのは重要です

そこで、現在増加傾向にある平均寿命と、健康で活動ができる健康寿命について考えてみたいと思います。

今回は、そんな話です

平均寿命と健康寿命

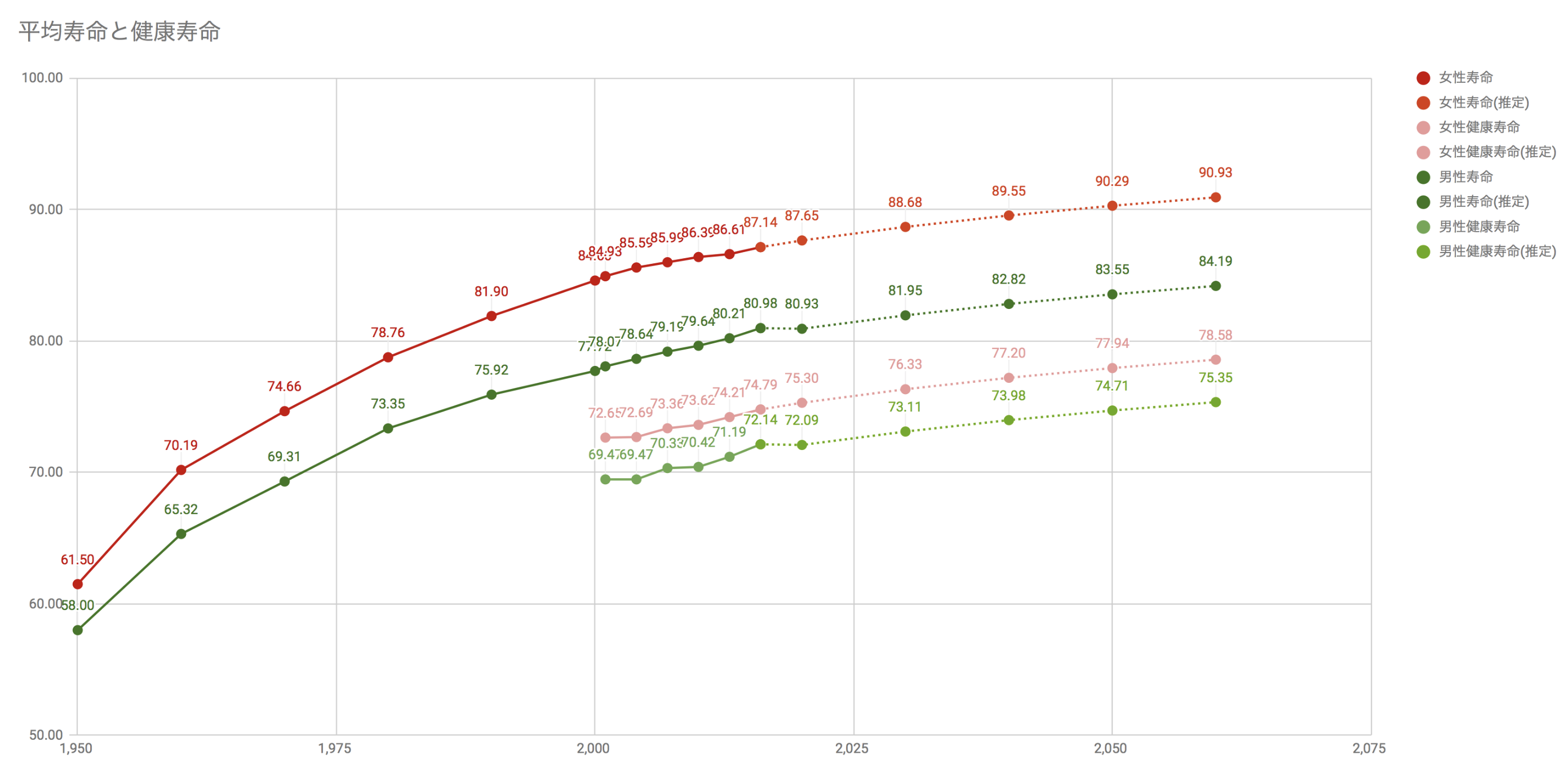

日本は超長寿命国家です。特に女性の寿命は長いですよね

今でさえ長寿命なのですが、その寿命も年々増加する傾向にあり、2050年頃には女性の寿命は90歳を超える見通しとなっています

このような背景もあり、最近『人生100年』という言葉をよく耳にするようになって来ました

80歳90歳まで働かないといけない的な雰囲気が出始めていますが、勘弁してほしい・・・

そのうち、60歳や65歳でもアーリーリタイア と言われる日が来るのでしょうか

自分は40代後半or50代前半でアーリーリタイア したいです!

しかし、ただ長く生きても楽しめなければ意味がありません

そこで重要になってくるのが健康寿命です

健康寿命というのは、

「健康上の問題で日常生活が制限されることなく生活できる期間」のことです

つまり、介護を受けずに自立して生活や活動をできる年齢と言い換えてもいいかと思います。

現在、健康年齢は男性で72歳(平均寿命−9歳)、女性で74.8歳(平均寿命−12.4歳)となっています。

今後の予想はどのようになっているのでしょうか?

自分が終わりを迎える頃は、男性の平均寿命は84歳、健康寿命は75歳と推定できます

※健康寿命推測は、男性(平均寿命−9歳),女性(平均寿命−12.4歳)を適用

この年齢を考慮してリタイア資金計画をたてたいと思います

平均寿命とリタイア資金への影響

年金支給額よりも多くの生活費が発生する場合(赤字家計)、何歳まで生きるかによって確保すべきリタイア資金が異なってきます

早く成仏することを想定して資金を確保しておかなかった場合、老後破産に陥ってしまいます

また、超長寿命を想定して資金を確保しようとすると、必要なリタイア資金が大きすぎて、いつまでたってもアーリーリタイア できなくなってしまいます

私は、年金受給後の生活費用は年金受給額の範囲内で収める生活体質を目指しています

これが実現できれば、何歳まで生きても破産にはなりませんし、リタイア資金も年金受給年齢まで生活できる資金が確保できればリタイアが可能です

計算や考え方もシンプルに出来るので、オススメです

これを実現するには、ある程度の節約とある程度の受給金額確保年齢まで働く必要があります

過去の記事を参考にしてください

健康寿命とリタイア資金への影響

遊ぶだけの体力があっても資金がなければ行動もできなくなってしまいます

そこで、健康寿命まではアクティブに動けると想定して、その活動費用をアーリーリタイア 資金計画に織り込む必要があります。

具体的には

- アウトドアに関する趣味の活動費用

- 海外/国内旅行資金

- 車の維持/管理費用

がメインでしょうか

上記費用を健康年齢プラスαまで必要とする前提でアーリーリタイア 資金計画を作成するべきでしょう

まとめ

リタイア計画を作成するには

平均寿命:男性85歳,女性90歳

健康寿命:男性75歳,女性80歳

あたりを想定すると良さそうです

出来るだけ具体的に考えて、一つづつ精度UPをはかることでアーリーリタイア へ近づけるのではないでしょうか

それでは、また。

Chiritsumo

コメント