ストック・オプションを付与する際には、権利確定条件というストック・オプションを行使できる権利を確定するための条件を付すことが通常です。

今回のブログでは、権利確定条件に関連して以下の点を取り上げています。

- 権利確定条件の日本基準とIFRSの会計基準差

- ストック・オプションの評価における業績条件の考え方

- 実際の発行例

権利確定条件とは?

まず初めに権利確定条件という用語について整理してみたいと思います。冒頭に記載した通り、権利確定条件はストック・オプションの権利を確定するための条件です。IFRSでは例えば以下のような条件があります。

- 勤務条件:付与日から権利確定日に発行体企業に勤めていることなど

- 株式市場条件:株価が〇円を超えた場合にのみ行使可能など

- 株式市場条件以外の業績条件:営業利益が〇円を超えた場合にのみ行使可能など

また、権利確定条件はノックイン型とノックアウト型の2つに分けられます。

- ノックイン型:条件を達成して初めて権利行使が可能になる。例えば株価が〇円を超えると行使可能となる。

- ノックアウト型:条件を達成すると権利行使が不可能になる。例えば株価が△円を下回ると行使が不可能となる。

権利確定条件を付す理由は様々ですが、従業員を一定の期間以上勤務させること(勤務条件)や、特定の業績に向かって従業員が勤務するようにインセンティブを提供することなどが挙げられます。

あとは、これらの条件を課すことによって、ストック・オプションの価値(取得単価)を下げることで、従業員等が有償ストック・オプションを取得しやすくするという面もあります。

権利確定条件があることにより、有償ストック・オプションをお金を払って取得したにもかかわらず権利が確定できない(行使できない)というのは取得者側から見た場合のデメリットになります。

細かい話になりますが、IFRSの権利確定条件には、明示的、黙示的を問わず勤務条件が存在することが条件になっており、勤務条件がない条件は権利確定条件以外の条件となります(IFRS2号BC171A項, 346項)。

株式市場条件の取り扱いの会計基準差

日本基準においては勤務条件、株式市場条件と株式市場条件以外の業績条件に取り扱いの差はありません。

いずれも公正な評価単価の評価には織り込まず、権利確定が見込まれるストック・オプション数の見積もりで考慮します(ストック・オプション会計基準*1 6項(2), 有償ストック・オプション会計基準*2 5項(4)②)。

他方、IFRSでは株式市場条件を公正な評価単価の評価に織り込む一方で、勤務条件と株式市場条件以外の業績条件はストック・オプション数の見積もりで考慮するという点に会計基準差があります(IFRS2号20, 21項など)。

*1 ストック・オプション等に関する会計基準(以下同様)

*2 従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い(以下同様)

以下では、なぜ、IFRSでは権利確定条件が公正な評価単価に織り込むものとストック・オプション数の計算に織り込むものとに分かれるのか、その結果、会計基準差が生じることになったのかを考えてみたいと思います。

オプションプライシングモデルにおける株式市場条件の考え方

ストック・オプション数の見積もりをどのように見積もるかによってストック・オプションの付与から権利確定までの期間における各期の損益は変わるものの、ストック・オプション数は最終的には確定したストック・オプションに置き換えるため、どのように見積もったとしても損益の合計金額にはインパクトを与えません。

しかし、公正な評価単価は見積もり次第で損益の合計金額が変わるため、当然そこで計算する数値は、高い精度が求められます。すなわち、権利確定条件の影響をオプションプライシングモデル等の合理的な手法で見積もることができるのか?という点がポイントになります。

IFRSでは合理的な見積もりが可能であれば公正な評価単価の見積もりに織り込むし、不可能であればストック・オプション数の見積もりに織り込む(言い換えると公正な評価単価の見積もりに織り込まない)という対応を取っています。

権利確定条件のうち勤務条件に関していうと、従業員が勤務条件(例えば3年間勤務する)を充足する確率を見積もる必要がありますが、それを合理的に見積もることは困難と考えられます。過去の退職率等を用いればなんとなくの計算はできるでしょうが、オプションプライシングモデルで計算されるような誰が計算しても同様(近似)の結果になるとまでは言えないと考えられます。したがって、勤務条件は公正な評価単価の計算には織り込まず、ストック・オプション数の見積もりに織り込むという対応を取ります。

株式市場条件はブラックショールズモデルやモンテカルロシュミレーションのようなオプションプライシングモデルを使用するのであれば、同様のパラメータを採用する限りにおいては評価者によって差異はなく、同様(近似)の結果が導き出されるため、見積もりが困難とは言えない状況です。

IFRSでは、IFRS2号でも同様の見解が説明されており、株式市場条件は公正な評価単価に織り込むこととなっています。

以下長いですが、IFRS2号BC184項を引用してみます。

~略~株式市場条件はオプション価格決定モデルに盛り込むことができるため、当審議会が、株式市場条件以外の業績条件は付与日における評価に織り込むのではなく、修正付与日方式*により取り扱うべきである、という結論を出すに至らせた実務上の困難性は、株式市場条件には当てはまらない。さらに、目標株価などの株式市場条件と、オプションそのものに固有の株式市場条件、すなわちオプションは行使日の株価が行使価格を上回っている場合のみ行使されるという条件を区分することは困難である。~略~

*筆者注:各報告日のストック・オプション数の見積もりを通じて反映させる方式

IFRS2号BC184項

他方で、なぜ日本基準では株式市場条件を公正な評価単価の計算に織り込まないのか?という点が気になるところですが、これは会計基準設定時の状況、基準作成者や利用者のオプションプライシングモデルに対する信頼感が大きく影響されていると思います。

ストック・オプション会計基準の論点整理は2002年、会計基準の公表は2005年ですが、当時オプションプライシングモデルが一般的であったか?というとそうではなく、そもそもオプションプライシングモデルで計算された金額を費用計上するという時点でかなり進歩的な時代だったと思います。そういった状況下でさらに株式市場条件の達成確率を公正な評価単価に織り込んで会計処理に反映させるということは当時の時代背景を勘案すると難しかったという見解があります。

そして、仮に株式市場条件の達成確率を公正な評価単価に織り込む場合には、その具体的な計算方法を設例等を用いて説明する必要があると思いますが、そのような設例を設けることが困難である点も挙げられると思います。

この辺りは『新しい株式報酬制度の設計と活用 有償ストック・オプション&リストリクテッドストックの考え方』中村信二著中央経済社に詳しく記載されていますので、興味がある方はご参照ください。

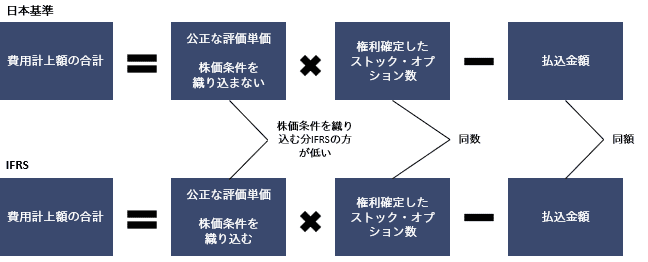

この会計基準差が財務諸表上どのようなインパクトがあるのかを考えてみます。

有償ストック・オプションを前提にすると費用計上額の合計は以下の算式で計算されます。

「公正な評価単価」x「権利確定したストック・オプション数」-「払込金額」

「権利確定したストック・オプション数」は最終的に確定した数を採用するため、そこに株価市場条件を織り込もうが織り込むまいが影響ありません。

したがって、公正な評価単価に株式市場条件を織り込むIFRSの方が日本基準と比較して公正な評価単価が下がり、IFRSを適用した方が費用計上額は小さくなるという結果になります(その他の会計基準差の影響は考慮外)。

株式市場条件の取り扱いは現在においても改正の対象になっておらず、相変わらず公正な評価単価に織り込まないままです。最近は有償ストック・オプションの発行が増えていて様々な株式市場条件を付けることも市民権を得てきており、そのためのプラクティスも醸成されていると思いますので、そろそろ株式市場条件に関するオプションプライシングモデルの妥当性を信用して公正な評価単価に織り込むよう変わってもよいころだと思いますが、そのような話は残念ながら筆者は聞いたことがありません。IFRSと会計基準差になっている箇所をあえて放置するほどの理由はないように思いますが、そこまでインパクトが重要ではないとかの理由なのでしょうか。。。

株式市場条件以外の業績条件の公正な評価単価への織り込み

業績条件はIFRSにおいても公正な評価単価には織り込まず、ストック・オプション数の見積もりに反映することとなっています。これはIFRSにおいても株式市場条件以外の業績条件を信頼性ある形でオプションプライシングモデルで評価することはできないと判断していることの証左であると考えられます。

株式市場条件以外の業績条件をオプションプライシングモデルで評価することの難しさはどのあたりから来るのでしょうか。よく言われるのは以下の点だと思います。なお、ここでの株式市場条件以外の業績条件はある財務指標(売上高やEBITDA、営業利益など)に関する条件を念頭においています。

- 対数正規分布の仮定の合理性

通常オプションプライシングモデルでは、株価や財務指標等が対数正規分布に従うと仮定しますが、本当にそうなのか?というと実際は異なると思います。株価の評価でも同様の批判はあります。 - 財務指標のデータの充分性、信頼性

株価であれば日々証券市場で実績データが形成されており過去データを豊富に取得できることから、その情報量が不足するということは通常ありません。他方で、財務指標の場合、四半期単位で取得できたとしても1年で4つしかサンプルが取得できません。株価と比較すると、サンプルを十分に取得することが困難であり、採用するパラメータの信頼性が問題となります。 - 財務指標がマイナス値をとりうること

上記の通り、オプションプライシングモデルでは財務指標が対数正規分布に従うと仮定しますが、その仮定の場合、マイナス値をとりえないという欠点があり、例えばEBITDAや営業利益等の利益指標の場合にモデルと現実との整合性が問題になります。この点については、株式市場条件以外の業績条件で設定される条件は通常プラスの値であることから多くのケースでは問題にならないと思います。また、売上高をモデル化して、売上高に利益率を乗じる形で財務指標を計算することでも回避可能と思います。 - 株価と財務指標との連動性の評価

こちらについては込み入っているため、以下でコメントします。

ストック・オプションの評価における株価と財務指標の連動性の分析

株式市場条件以外の業績条件のあるストック・オプションを評価する際に必要となる情報は、将来の株価と株式市場条件以外の業績条件のトリガーとなっている財務指標です。この場合に将来の株価と株式市場条件以外の業績条件は独立に計算するのか、それとも相関性があるものとして同時に計算するのかについて、(筆者が知らないだけの可能性はありますが)明確なプラクティスはないように思います。

例えばストック・オプション評価の第一人者であるプルータス・コンサルティング社の「新株予約権等・種類株式の発行戦略と評価」では業績条件付きストック・オプションの評価において、(業績条件がない)プレーンなストック・オプションの価値に業績条件を達成する確率を乗じたものを、業績条件が付いたストック・オプションの価値としており、株価と財務指標を独立して計算する例を紹介しています。ただし、以下の注釈がされています。

業績条件における業績の見積もり方法についてはあらゆる状況に対応できる確立された方法がないのが現状と考えられています。この計算方法はあくまで評価上の見積もり方法の一例であり、今後さらなる研究により適切な評価モデルが構築された場合には計算結果も変わることとなる可能性があります。

プルータス・コンサルティング「新株予約権等・種類株式の発行戦略と評価」

また、中村信二氏著の「新しい株式報酬制度の設計と活用」では、利益と株価との相関のモデル化の事例を一例として紹介しつつも、「株価と利益には相関がない(無相関)という前提でモデル化されている例が多いようである」と記載されています。

株価と財務指標の関連性について、個人的には売上高や、EBITDA等の利益指標であれば、株価とは正の相関関係があると考える方が納得感があります。

利益が上昇しようが下落しようが、将来の株価にはなんらの影響も与えないというのは不自然に感じます。

大阪大学・大学院生命機能研究科の松本敏幸氏らの「連続時間モデルに基づく業績条件付きストック・オプションの価値評価」という論文では株価と業績には相関があるものとして評価モデルの構築を行っています。

https://www.kurims.kyoto-u.ac.jp/~kyodo/kokyuroku/contents/pdf/2173-06.pdf

この論文では株価と業績が2変量正規分布に従うとして評価モデルを構築していますが、筆者の数学力では全く理解できません。

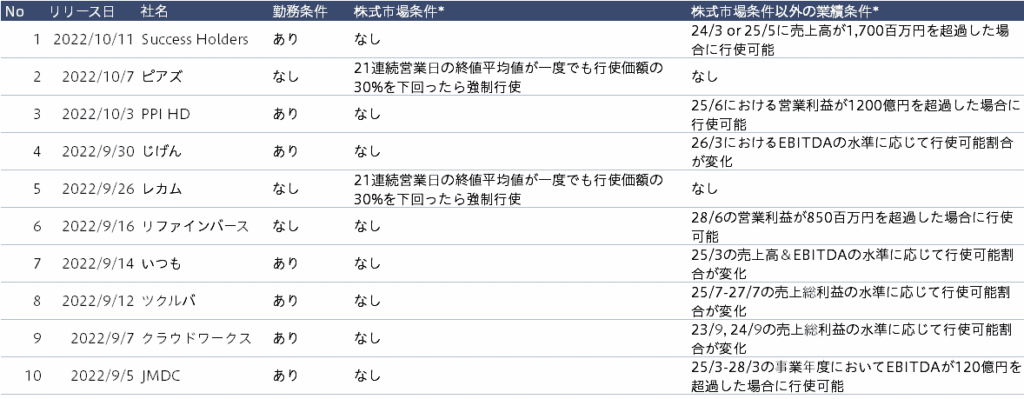

業績条件付きストック・オプションの実際の発行例

最後に業績条件付きストックオプションとして、どのような条件を付けているのかを確認してみたいと思います。

事例の抽出は2022年10月11日を基準に直近10事例のの有償ストック・オプションの発行事例を集計しています。

コメント