少し遅くなりましたが、東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第4四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)でした😭。

2023年前半は黒字化して驚かせたSea Limitedですが、後半に入るとまたもやマイナス😢。今回の決算では成長と収益をどのようにバランスを取ったのか注目です!

現在、投資歴4年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

企業概要はこちらの記事にまとめていますので、Sea Limitedがどんな企業か興味がある方はご覧ください。

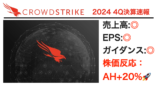

2023 4Q シー Sea Limited 決算内容

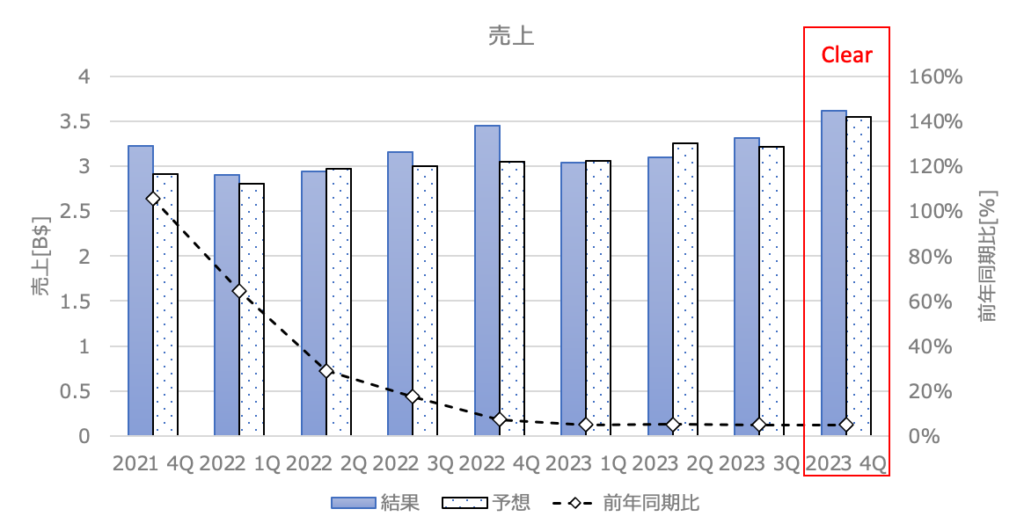

2023 4Qの売上高

結果:3.62B$(前年同期比+4.9%) アナリスト予想:3.55B$ Clear!

かつてのグロース株も成長率は著しく落ち、4期連続一桁台。。。ここ最近は利益重視にシフトしているので仕方ないことですが、かつてのグロース株としての輝きが懐かしまれますね😭。

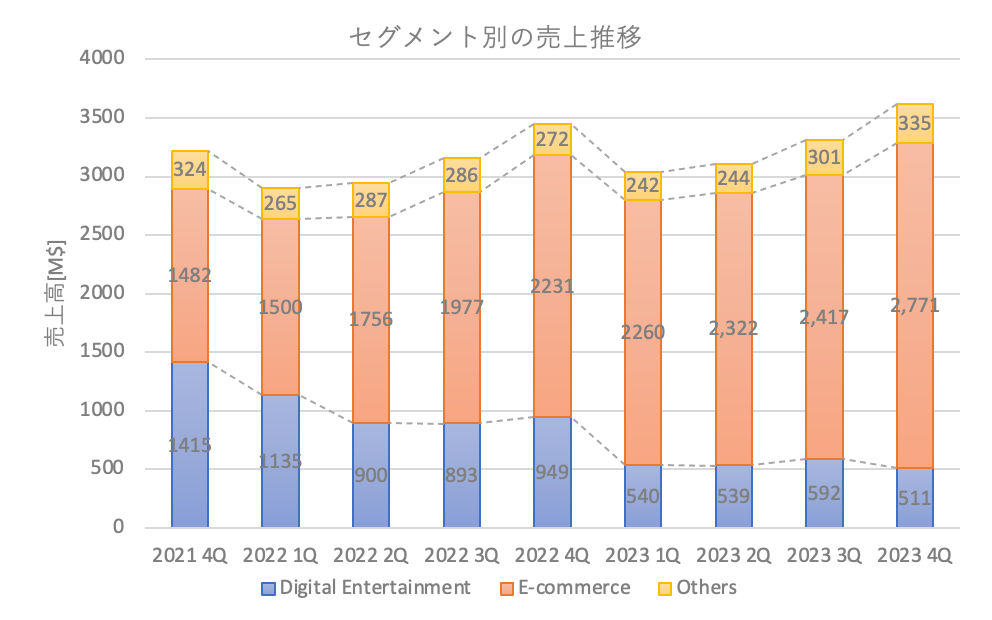

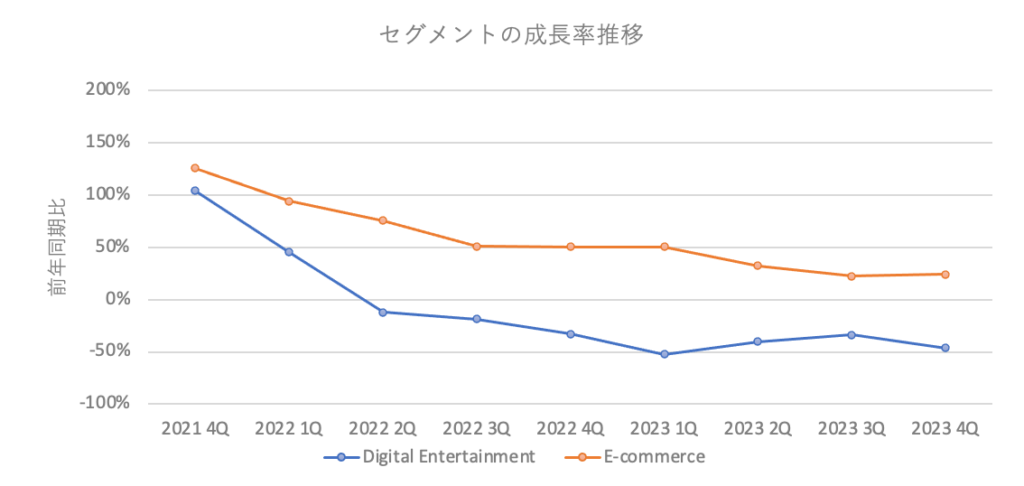

各セクションの成長

Digital Entertainmentは前年同期比-46%、E-commerceは前年同期比+23%です。ゲーム業界はコロナ渦(巣篭もり)からの脱却による影響が継続しています。E-commerceの成長率も落ちてきていることが気になります。ここからはやはりseaMoneyが3本目の柱に成長してくれるのを待つしかありません。

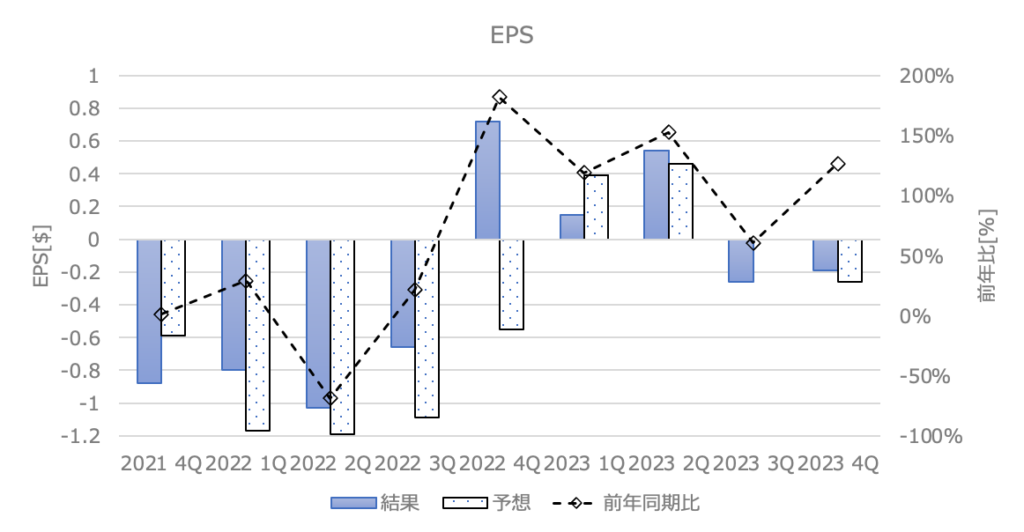

2023 4Q EPS

結果:-0.19$(前年同期比+126%) アナリスト予想:-0.26$ Clear!

通年では黒字化をキープしましたが、今回もまたマイナスとなりました。アナリスト予想はなんとか上回っております。

ガイダンス

今回の決算発表では2024年のガイダンスの発表はございませんでしたが、CEOのコメントがあったのでまとめます。

- IPO以来初めての年間利益を達成したことをうれしく思います。2023年には、利益を得ることに成功し、電子商取引事業の市場リーダーシップを強化し、デジタル金融サービス事業を拡大し、デジタルエンターテイメント事業のパフォーマンスを安定させました。2023年末までに現金残高が85億ドルに増加し、過去1年間の投資に対して適用した規律と慎重さを示しました。将来については、2024年も利益をもたらす年になると期待しています。

- 東南アジアでの激しい競争の環境にもかかわらず、2023年の初めから終わりまでにShopeeは市場シェアを意味のある程度獲得したと考えています。当社は東南アジア地域でShopeeの市場シェアを確立し、2024年も市場シェアを維持する意向です。Shopeeの年間GMV成長率は高いティーンの範囲であり、調整後のEBITDAは今年後半に黒字化する見通しです。

- SeaMoneyに関しては、2023年は消費者および中小企業向けのクレジットビジネスが初の黒字化となりました。2024年には、Shopeeプラットフォーム内外のクレジットビジネスのユーザー獲得に引き続き投資を行い、市場で大きな成長余地があると見ています。スケールを拡大するにつれて、リスク管理について慎重な姿勢を維持します。

- Garenaに関しては、Free Fireのユーザー獲得および維持トレンドの改善を見てうれしく思います。2023年には、Sensor TowerによるとFree Fireは世界で最もダウンロードされたモバイルゲームでした。これらの好ましいトレンドが2024年にも続いていることを喜んでいます。2月には、Free Fireが1日のピークアクティブユーザー数が1億人を超えました。それは世界で最も大きなモバイルゲームの一つです。この好調な勢いを受けて、2024年にはユーザーベースとブッキングの両方で二桁の成長を予想しています。

- すべての3つの事業で成長と利益性の良いトレンドを見ることができてうれしいです。今後も将来のために規律と集中力を持って投資を続けます。

各事業のハイライト

E-commerce (Shopee)

- GAAP売上高は$2.6B、前年同期比23.2%増

- 内訳は、コアマーケットプレイス売上が$1.6B(前年同期比40.6%増)、バリューアデッドサービス売上が$657.9M(前年同期比5.3%減)

- 調整後EBITDAは$225.3M赤字(前四半期は$196.1M赤字)

- アジア市場は$192.9M赤字

- その他市場は$32.4M赤字

- ブラジルでは1注文当たり赤字が前年同期比88.9%改善の$0.05 ・総注文数は25億件(前年同期比46.0%増、前四半期比13.4%増)

- GMVは$23.1B(前年同期比28.6%増、前四半期比15.3%増)

Digital Entertainment (Garena)

- 売上高は$510.8M(前四半期比減少)

- 課金額は$456.3M(前四半期比1.9%増)

- 調整後EBITDAは$217.4M、ブッキング比47.6%

- アクティブユーザー数は5.3億人(前四半期比減少)

- 課金ユーザー数は3,970万人(前四半期比減少)

- 平均課金額は$0.86(前四半期比4.8%増)

Digital Financial (seaMoney)

- 売上高は$472.4M(前年同期比24.3%増)

- 調整後EBITDAは$148.5M(前年同期比96.4%増)

- 12月末時点の個人・中小企業向け融資残高は$3.1B(前年同期比27.0%増) ・90日以上延滞ローン比率は1.6%と安定

カンファレンスコール

カンファレスコールの内容は下記になります。主にQ&Aの内容をまとめております。

- Shopeeの2024年ガイダンスの高成長率は、インドネシアでの市場リーダー地位と競争力の強化、価格競争力、物流インフラ、決済サービスとの統合などの競争優位性を反映

- 第4四半期のShopee GMVは好調だが、2024年の高成長ガイダンスは市場成長率と損益分岐目標を踏まえた適切な水準

- ライブストリーミング注文の単価は一般注文と同水準に近づく見込み、長期的にはライブストリーミングの収益性も一般と同等を見込む

- Free Fireの二桁成長見通しは、ユーザーエクスペリエンスの改善など既存施策の継続が寄与

- インドでの展開は現状織り込んでいない

- 配送補助金の会計処理の影響を除けば、VASの成長率は中核事業と同水準

- 新規ユーザーがライブストリームから獲得でき、クロス売上も発生するなど良好な兆候

- Garenaは一作品に留まらず、複数のジャンルでパイプラインを拡充中

- 価格競争力の維持には、規模の経済性、コスト削減、販売手数料の適正化などが重要

- 長期的には他の主要市場と同水準の収益性を見込む

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第4四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っています。なので長期的な視点で見ていく必要がある企業だと思っています。とはいえ、過去の最高値更新は、、、いつになれば達成できるかなー🙄

コメント