子どもが誕生したら児童手当が支給されます。異次元の少子化対策として,児童手当の支給を中学校卒業から18歳までに引き上げることが検討されています。

この記事では児童手当の仕組みと児童手当の運用方法とシミュレーション結果について考えます。

✅ 児童手当の概要

✅ ジュニアNISAと学資保険の比較

児童手当について

まずは児童手当についてです。

児童手当概要

児童手当は子どもを養育している家庭に生活の安定のために支給されます。夫婦が別居している場合は,世帯主ではなくて同居している親に支払われます。また,両親に限らずその子を扶養している人に支給されます。

児童手当の支給額は

子どもが3才までは月に15,000円。3才~中学校卒業するまでは月に10,000円です。子どもが3人のときは割り増しがあります。

| 児童の年齢 | 支給額(月額) |

|---|---|

| 0歳~3才 | 15,000円 |

| 3才~小学校卒業 | 10,000円 ( 第3子以降は15,000円 ) |

| 中学生 | 10,000円 |

子育てに係る費用はみんな同じなのに,子どもの誕生月で児童手当の総支給額が変わることが納得がいきません。

4月生まれの人は3月生まれの人に比べて,12万円も多くもらうことになります。

私の子どもは12月生まれなので支給総額は

15,000円×36=540,000円

10,000×147=1,470,000円

201万円です。

支給月は2月,6月,10月

児童手当は子どもが産まれた翌月から支給対象です。支給月は2月,6月,10月です。

| 児童の年齢 | 支給額(月額) |

|---|---|

| 2月 | 10月,11月,12月,1月分 |

| 6月 | 2月,3月,4月,5月分 |

| 10月 | 6月,7月,8月,9月分 |

公務員の場合は,職場で手続きをして職場を通して振り込まれます。民間の場合は,各市長村から振り込まれます。

年に3回の振込です。子どもが複数人いると大きな金額になります。

16歳からは扶養控除

16歳からは児童手当が支給されない代わりに,世帯主は扶養控除の恩恵を受けることができます。年間38万円なので,一定程度の節税効果はあります。特に19歳~23歳は特定扶養親族として,一人につき63万円も控除することができます。

最もお金のかかる大学生。(決してネガティブな意味ではありません。)

高収入世帯は児童手当よりも特定扶養親族にいる控除の方が,世帯の手取りは多くなります。

現在は,児童手当を高校卒業までに延長する場合は,扶養控除を廃止することが議論されています。今後の動向に注視したいです。

ここで所得税法上12月31日時点で16歳になっていることが必要なので,早生まれの人は高校1年生のときは扶養親族とみなされません。これも世知辛い。

子育てに係る支援まとめ

最後に子どもが12月に誕生したと仮定して,児童手当と扶養親族の税制による支援をまとめます。

| 児童の年齢 | 児童手当または所得控除 |

|---|---|

| 0歳~3才 | 15,000円 |

| 3才~小学校卒業 | 10,000円 ( 第3子以降は15,000円 ) |

| 中学生 | 10,000円 |

| 16歳~19歳未満(高校3年生) | 扶養親族 (38万円控除) |

| 19歳~23歳未満 (大学1年生~4年生) | 特定扶養親族 (63万円控除) |

繰り返しになりますが最も学費のかかる大学生のときに,必要な資金をジュニアNISA と学資保険で準備することを考えます。

早生まれは空白の1年

上の表から分かることは,早生まれの子どもは高校1年生で「空白の1年」が存在します。

つまり児童手当の支給もなく,扶養親族の対象外で税制の優遇もありません。その代わりに社会人1年目の22歳では親の扶養を外れている可能性が高いので,後ろ倒しの恩恵を受けられません。

産まれた月で大きな差。

この制度の歪みに気付いてしまいました。改善を願います!!

ここからは,児童手当で学費に備える方法について考えます。

ジュニア NISA

まずはジュニアNISA 。ジュニアNISA で運用に成功すれば,高い確率で資産を増やすことができます。

ジュニア NISA

NISA は非課税となる証券口座。ジュニアNISA は子ども用の非課税口座です。

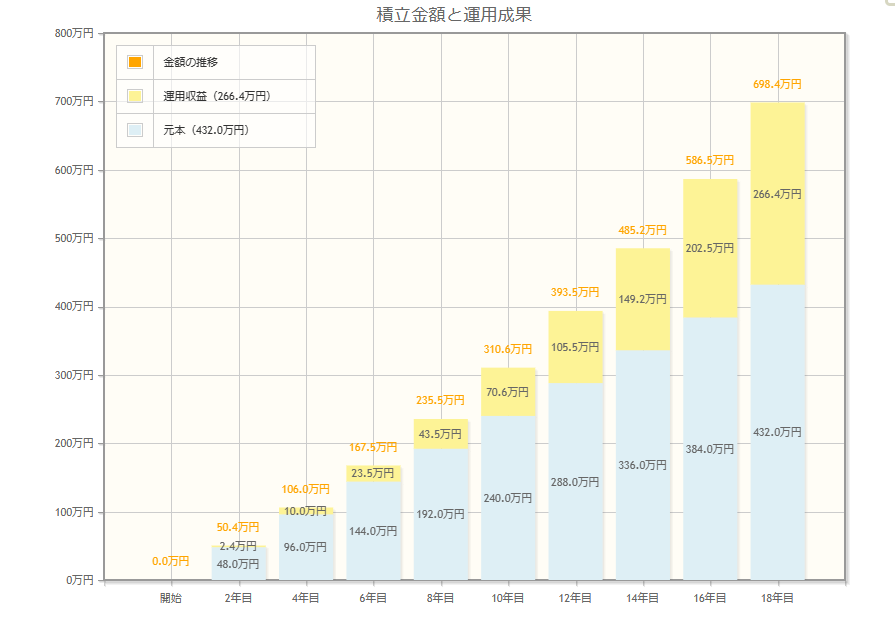

金融庁の資産運用シミュレーションは非常によくできています。

毎月2万円,年利5%,18年間運用すると総額は,6,984040円にもなります。

元金は432万円,利息で266.4万円です。

児童手当,お年玉,お祝い,誕生日など子どもに関するプレゼントを別で取っておけば,月に2万円は十分に実現可能です。

ジュニア NISA の注意点

資産形成は時間を掛ければ,トータルで+(プラス)に収斂する可能性が高いですが,初期には元本を大幅に割る可能性があります。

どの銘柄をポートフォリオに組み込むかは慎重に判断しましょう。投資は自己責任です。

また,非課税枠は年間で80万円まで。国の制度なので,変更される可能性もあります。

ジュニア NISA は2023年で廃止予定

ジュニア NISA は2023年で廃止予定となっています。

18歳まで払い出しの制限や世間にあまり認知されず,口座開設数が伸びなかったのが要因です。廃止が決まってから,逆に口座開設数が伸びています。

今年の非課税枠80万円が18歳まで持ち越すことができます。資金に余裕のある方は,とてもおすすめです。

以下のブログでもジュニアNISA についての記事を書いています。

学資保険

学資保険もよく学費の準備で引き合いに出されます。

備えることが目的

学資保険は利回りだけ見れば,ジュニアNISAの方が利回りが高くなります。

学資保険は学費を増やすことだけが目的でありません。実は保険機能が付与されています。

契約者に万一のことがあった場合は,以後の払い込みが免除となり,満期には共済金を受け取ることができます。

これはジュニアNISAにはない,大きな保障です。

生命保険料控除の対象

学資保険は万一の保障機能が付随してあります。

払い込んだ保険料は「生命保険料控除」の対象となります。サラリーマンには年末調整で少し還付が増えて,嬉しいですね。

途中解約は元本割れ

学資保険は払い込みが始まると満期まで途中解約が難しいです。解約できなくはないですが,解約返戻金は支払った額よりも大幅に少なくなります。

月に1万円~2万円程度,無理なく毎月支払うことのできる金額にしましょう。

ジュニアNISA と学資保険のまとめ

最後にジュニアNISA と学資保険,そのまま貯蓄のメリット,デメリットをまとめます。

児童手当の運用比較

| ジュニアNISA | 学資保険 | |

|---|---|---|

| メリット | ・運用益は非課税 ・複利の力で大きく増える可能性がある | ・保障としての機能があり,契約者に万一のことがあれば,払い込み免除 ・生命保険料控除の対象 |

| デメリット | ・どの銘柄で運用するか初心者には難しい。 ・元本割れの可能性もある。 | ・給付率はあまり高くない。 ・早期解約の返戻金はかなり少ない。 |

| ジュニアNISA | 学資保険 | 定期預金 | |

|---|---|---|---|

| 運用益 | △〜◎ | △ | △ |

| 流動性 | △ | × | ◎ |

| 保障 | △ | ◎ | △ |

おすすめは併用すること

投資経験のある人だと,ジュニア NISA で運用することを考えるかもしれません。一方で,投資の経験が少ないと,いきなり証券口座を開設して,銘柄を選んで,運用するのは敷居が高いです。

学資保険は,給付率は少ないけど,万一のときは払い込み免除で満額の給付を受けられます。親の年齢が高ければ,高いほど病気のリスクも上がるため,学資保険の「保障面」での良さが出てきます。

私は,ジュニア NISA と 学資保険の両方の良さを掛け合わせることをおすすめします。

資料請求や面談を

最近は,保障機能もかなり充実した商品がリリースされています。また,大人の保障だけでなく,子どもの保障機能も付いた商品も登場しています。

学資保険を資料請求して,自分に合う商品を見つけてください。

どんな形であれ,子どものために少しでも備えてあげることが,子どもの人格形成,意欲に影響します。大人の熱量を子どもは敏感に察知します。

私は両親に私立高校に行かせてもらい,河合塾に通わせてもらい,浪人させてもらい,大学院まで通わせてくれたことに感謝しています。

次は孫のために学資保険の加入を検討してくれます。

子どもにたくさん学ばせてあげたいという気持ちが伝わります。

大切なことは,『金額』ではなく『親の姿勢』だと記事を書きながら,噛み締めています。

今日も1人でも多くの家庭が平和でありますように。

株,不動産,節税など暮らしに役立つことが掲載されています。