投資関連、FIREを目指すようなブログを運営している人の中で、

オルカンやS&P500に連動する投資信託(ETF)で運用していない人はかなりレアな人種です。

ましてや8資産均等型で運用している人はさらに希少種です。

そしてそのうえ30代前半で準富裕層である人はもう限られた種族になるのではないでしょうか。

それが私です。

2024年2月10日に準富裕層を達成したと報告をしました。

詳しい資産比率などは報告時の記事と、

毎月行っている資産公開を見ていただくと良いのですが、

今回は投資配分に着目してお話ししたいと思います。

私はオルカンとS&P500連動の投資信託(ETF)は一度も購入したことがありません!

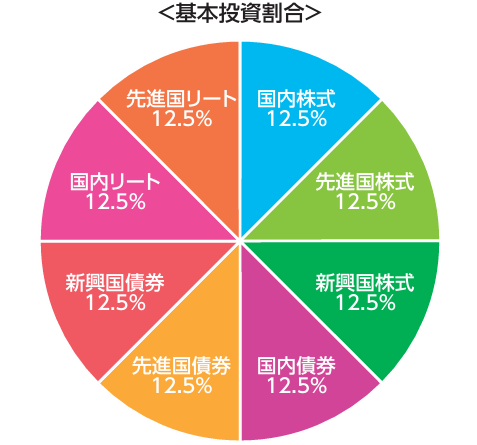

メイン投資は8資産均等型

私のメイン投資商品はeMAXIS Slim バランス(8資産均等型)です。

引用:三菱UFJアセットマネジメント eMAXIS Slim バランス(8資産均等型) 交付目論見書

eMAXIS Slim バランス(8資産均等型)のアセット配分

株式:37.5%

債券:37.5%

REIT: 25%

殆どのインデックス投資家の方が運用しているオルカンやS&P500は株式100%ですから、それに比べるとかなりの分散投資を行っている形です。

分散投資によりリスクは低減出来ている一方で、リターンも抑えられてしまっている形ですね。

米国株式と8資産均等型のリスク&リターンの比較(過去30年、年率平均)

米国株式:リスク⇒18.4%、リターン⇒11.2%

8資産均等型:リスク⇒13.2%、リターン⇒7.0%

※引用:myINDEX 資産配分ツール(2024年3月8日時点)

私はこれに加えてeMAXIS Slim 先進国株式インデックスを購入していますが、投資資産の8割近くは8資産均等型になります。

あくまで過去30年間のデータに留まるということと、あえてここで投資の優劣を語ることはしませんが、

わたしが世間の流行りに乗らずに広く分散した保守的な投資を行っているというのは伝わったかと思います。

準富裕層は”利益以外”が支配的

すでに公開していますが、私の資産の内投資によって得た利益は約900万円であり、

5000万円に対して18%程度になります。

これを多いと取るか少ないと取るかは人それぞれですが、個人的にはかなり少ない部類だと思っています。

これは明らかに8資産均等型をメイン投資に置いていることが原因であり、

もしオルカンやS&P500だけに投資していたとすると投資利益の割合はもう何%は上にいっていたと思います。

ただし裏を返せば残りの4100万円は投資利益以外の元本や現金での保有ということで、

投資の力を借りずに4100万円を形成することができたと考えれば投資家としてはイマイチと言われても、

節約・倹約家、資産形成としては見事と言われることもやぶさかではありません。(自惚れ)

ともかく、

家計を圧倒的に黒字化し生活を守るために不可欠な現金確保と、投資への入金力を高めた元本の確保を大きな土台にし、

準富裕層へのあと一歩は大きな元本から生まれた保守的な投資で到達したという感じです。

なので、

準富裕層到達には必ずしも大きなリスクを取った投資で利益を得る必要はない。

むしろ家計の健全化と投資への入金力の要素が圧倒的に大きいということが、

30代前半にしてメイン投資が8資産均等型で準富裕層に到達した超希少な私が自信を持って伝えたいことの一つです。

準富裕層に到達したいなら時間をかけて投資をこねくり回すのではなく、入金力最大化に注力しましょう。

参考までに私の家庭は準富裕層に到達時DINKsであり、世帯年収は上下がありますが1000万円を少し超える程度です。

これも多いか少ないかは人それぞれですが、

年収500万円ずつの二人が同世帯になれば世帯年収1000万円ですね。日本人の平均年収は430万円くらいだそうです。

すでに守りを意識する必要のある資産額

資産5000万円までは入金力が最大の要素を占めていましたが、今後は投資による変動が無視できない水準になってきます。

資産5000万円到達時の投資額は76%の3800万円に昇りますから、

このことは幸い株価上昇相場に立ち会えた時の資産の増え方を見ていて実際に大きく感じるところです。

しかし反面減り方も大きくなるということも言えます。

例えば大暴落で投資資産の減少が-50%となった場合、私の投資資産は3800万円→1900万円に半減してしまいます。

投資では「大きな損失を避けなければいけない」という通念があります。

そんなの当たり前じゃないか!!!

と声が上がる予想が付きますが、単に「増やすはずの投資で損をしてはいけない」ということよりもう少し深い意味合いがあるのです。

ここで仮に投資資産を100とした場合、暴落時の減少と暴落前の水準に戻すための割合を考えてみます。

投資資産を100とした場合の減少と回復までの割合

減少率

-20%:100 → 80(-20%) → 100 (+25%)

-30%:100 → 70(-30%) → 100 (+43%)

-40%:100 → 60(-40%) → 100 (+67%)

-50%:100 → 50(-50%) → 100 (+100%)

-60%:100 → 40(-60%) → 100 (+150%)

※小数点以下四捨五入

一度減少したあとは投資評価額が下がってしまう分、減少率よりも大きな上昇率を得なければ元の金額まで戻らないことが分かると思います。

比較に分かり易いところをピックアップすると、

減少率が-20%の時は回復するための上昇率は+25%で済みますが、

減少率が-50%の時は回復するための上昇率は+100%も必要になります。

資産を二倍(+100%)にするには積極的に年率7%で運用して10年ですので、

暴落時に-50%のリスクがある資産だけに投資していると回復までに10年間も時間を費やすことになってしまいます。

当然のことながらその間は暴落前の評価額から資産は増えていきません。

※積み立て投資によるドルコスト平均法の効果は無視しています。

なお-20%で済むと年率7%では3~4年で元の水準に回復します。

リスクを抑えた投資を考慮して年率5%に下げても5年以下で回復する計算になります。

回復に必要な上昇率は減少率に対して指数関数的に大きくなっていきますから、投資では如何に損失を大きくしないかが大事になってくるのです。

ただし資産額の小さなうちは絶対値的に与えるインパクトが小さいのでリスクを取りやすい傾向にあります。

例えば投資額が100万円のうちは-50%でも50万円の減少で済むので、毎月の給料や貯蓄から補填が可能な範囲にとどまります。

1000万円であっても-50%で500万円の減少なので、しっかり計画的に資産形成を行っていれば貯蓄で補填が可能な範囲であると考えられます。

対して私の投資額3800万円にもなると、-50%の1900万円は到底毎月の給料や確保している現金では補填できない水準であり、

ドルコスト平均法を実行するにしても投資信託の総口数に対する毎月の積立額の与える影響は極小であることも考えると、

回復までに10年近くかかってしまう状況は少なくとも好ましくないと言えるでしょう。

もちろん年齢や入金力、投資方針によってとらえ方は人それぞれですが、

この10年の間に当初想定していなかった急なライフスタイルの変化や不慮の事態がある可能性も考慮すると、

資産5000万円というのは(投資を行っているという前提で)守りを意識する必要のある資産額であると考えられます。

急に資産配分は変えられない罠

今までの話で資産額の小さなうちはリスクを取った投資で増やしていき、大きくなった時にリスクを下げた投資に移行するのが良い方針であると思いつきます。

しかしながら言うは易く行うは難しです。

この方針を実行するにおいて、人間の感情という罠が立ちふさがります。

機会損失の罠

ここからは、「これまで高リスク資産で資産拡大に成功し暴落する前に資産配分を保守的方向に変えていく」といったことを前提とします。

記事執筆時点の米国株式が過去20年以上絶好調で今も続いている状況は合致すると思います。

この場合、いままで大きいリスクを取って上手いこと資産を大きく拡大させてきたという経験をしたことにより、

「これからも同じ高リスク投資で上手く資産を拡大させることができるだろう」という考えのバイアス(偏り)が起きやすいです。

実際に記事執筆時点の1年前辺りは米国のリセッション懸念が騒がれていましたが、そのあと大きな下落があることもなく上昇を続けました。

1年前に資産配分を保守的に変えずにそのまま米国株式を多く持ち続けた人は実際に資産拡大を成したわけです。

逆に1年前に資産配分を保守的に変えた人は米国株式の上昇の恩恵は限定的になり、結果的にではありますが機会損失を被ることになりました。

人間は損失を避けたいという想いが強く働く生き物です。

こういうことを学術的に損失回避バイアスと言われています。

多くの米国株式を持ち続けるという判断は一見して利益だけを追求しているように見えますが、

資産配分を変えるべきことを意識する局面においては、このまま米国株式を多く保有することで今後得られるであろう利益を資産配分を保守的にすることで少なくしてしまう、

という機会損失を回避しようとする行動とも見れます。

この機会損失を回避しようとする人間的な特性から、いつまでも高リスク資産を多く保有してしまうという行動につながりやすくなります。

大きな投資額を保有していてもなかなか保守的に変化できないのです。

そしていざ暴落に遭うと大きな資産下落の事実もそうですが、感情的にもの凄く大きなショックを受けかねません。

この損失ショックが長期投資を行う上で致命的な弊害になりうることは言うまでもありません。

徐々に変えていくの罠

人間の感情的に資産配分を再構築することができないので、以下のような発想になる人も実際にいます。

今の資産はそのままにしておいて、追加投資で低リスク資産を買っていこう!年単位で資産配分を徐々に変えていこう!

しかしこの徐々に変えていくというのが罠です。

確かに人間感情的には既に保有しているものをどうこうすることは避けたいと思うかもしれませんが、

かといってそこから長い時間をかけて低リスク資産を追加投資することでトータルの資産配分比率を低リスクにしていこうというのが罠です。

まず長い時間がかかる理由は、すでに何千万という高リスク資産に対して毎月の積立額ではリスクが低くなる配分に整うまでもの凄い年月がかかるからです。

そしてリスクが低くなるまで長い時間がかかるということは、その間高リスクの状態を維持する必要があるということです。

期間は年単位でかかることが予想できるため、結果的にうまく整えばいいのですがリスクを下げ切る前に暴落に遭う危険性も大きくなります。

せっかく資産が大きくなってきたからリスクを抑えようと判断したのに、

今持っている高リスク資産を売りたくないという感情的判断が危険を招くことになりかねません。

リスクを下げるのが間に合わなかった!

にならないように祈るしかないのです。

金融所得課税・NISA枠の罠

徐々に変えていくの罠を乗り越え、今保有している高リスク資産の一部を売却し低リスク資産に振り替えようと考えたとき、

ここにも罠があります。

それは売却時利益の金融所得課税とNISA枠減少です。

まず何千万円もの資産を投資で保有しているということはNISA枠を溢れて利益に対して金融所得課税がかかる特定口座で運用していることが予想されます。

それを売却するとなると利益の20%程度の税金を支払うことになるため、その分の資産が目減りすることになります。

当然のことながら税金として支払った分はその後投資では増えていきません。

つまり税金として国に持っていかれる直接損失と、税金を支払わなかった場合に得られた機会損失に直面するわけです。

また利益に対して非課税のNISA枠においても、

売却すれば簿価分のNISA枠はすぐに復活しませんから、資産配分をNISA枠内で即日変えるということはできないのです。

するとどうしても特定口座を使うことになり、今後利益には課税される状況を作らざる負えなくなります。

税、金、イヤ・・・

準富裕層まで入金力が支配的なら最初から

このように一旦保有した多額の投資資産の配分を変えるためには様々な人間感情が邪魔をして実行できない懸念があるわけです。

しかしここで私の準富裕層までの実績を振り返ってもらいたいのですが、

準富裕層の5000万円までは現金と投資元本が支配的でした。投資利益は18%程度と低いです。

投資利益が占める割合が低いということは、資産が5000万円になるまでは高リスク資産でも分散投資による資産配分でも大して変わらないということになります。

達成までの期間には依りますが、少なくとも私の場合はそう思います。

5000万円が守りを意識する必要のある資産額だとするなら、

人間感情が邪魔していつまでも高リスク状態の危険から変えられないなら、

どうせ入金力が支配的なのだから最初から分散投資を行っていればいいのではないでしょうか?

このブログでは一貫して長期投資で一番大事なことは続けることだと伝えていますが、

以上のことを踏まえると入金力を最大化して最初から分散投資を行うことが一番安定して長期投資を続けられるのではないでしょうか?

長期投資は理屈ではなく感情勝負です。

少なくとも私は準富裕層に到達して、

感情の入り込む余計な判断を増やすような高リスク資産オンリーの運用をせずに、初めから8資産均等型をメインで投資していて良かったなと思っています。

入金をひたすら頑張って、いつの間にか入金額だけで準富裕層に到達していました。

資産配分はもうできているので感情に流されずこの先も淡々と積み立てていくだけです。

投資を開始するならこの証券会社で!!

大きな資産を形成するためには証券口座の開設が不可欠です。

選ぶ証券口座によっては選べる投資商品や手数料が変わってきたり、各社投資をし易い独自のシステムやお得なポイント制度を整備しています。

それらは投資リターンに結び付くため、証券口座選びは重要です。

ここから私が実際に活用している証券会社から推奨できる2社を紹介しちゃいます!

ネット最大手 “SBI証券”

●SBI証券とは

SBI証券は、1999年にインターネット取引サービスを開始した日本におけるインターネット証券の先駆けです。

常に「業界最高水準のサービス」の実現に努めており、SBIグループ※1は、国内初の証券口座開設数1,000万突破!

※1.SBIグループとはSBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOを指します。

長期的に投資するには信頼できる証券口座で行いたい!!

SBI証券はネット証券では老舗中の老舗。あらゆる方に選ばれている実績があります。

SBI証券の口座開設をしたい方はこちら↓↓

\ネット証券口座開設数No.1/ 上記ボタンをタップするとSBI証券公式サイトへ移動します【PR】

●SBI証券の特徴

1. 国内株式個人取引シェアNo.1!※2

国内株式個人取引シェアは「どれだけ取引に利用されたか」の数値です。

毎度多くのユーザーに利用されています。

2. 業界屈指の格安手数料No.1!※3

定額プランなら、1日の取引合計額300万円※4まで取引手数料\0!

3. 取扱投資信託の本数 2,600本超、しかも買付手数料「無料」!

募集中のファンド・外貨建MMFを含む(2023年5月現在)

4. クレカ積立の利用で積立金額の最大5%のポイントが貯まる、使える♪

しかもNISAでも利用可能!

業界大手だからこその強みの数々だね

※2.2023年3月期上半期(2022年4月〜2022年9月)の委託個人売買代金シェアです。SBIの数値は、SBIネオトレード証券の数値を含みます。

(出所: 東証統計資料、 各社WEBサイトの公表資料より当社集計、各社委託個人 (信用) 売買代金÷株式委

託個人 (信用) 売買代金 (二市場 1,2部等) + ETF/REIT売買代金} にて算出)

※3.比較対象範囲は、 口座開設数上位のネット証券5社 (SB証券、 auカブコム証券、 松井証券、 マネックス証券、

楽天証券 (カナ順) ) です。 (2022/12/16時点各社公表資料等よりSB証券調べ)

※4.現物取引・信用取引(制度・一般)の合計

クレカ積立ポイント

インデックス投資を実践中の私のいちおしポイントは、

まずは何と言ってもクレジットカード積立によるポイント還元です!!

クレジットカードを投資信託積立に使うことで最大5%までポイント還元率を受けれるのがSBI証券のクレカ積立の大きな特徴となります。

貯まったポイントは投資信託の買い付けにも使用できるので、実質利回り5%アップとなります。

年会費無料のクレジットカードでも積立金額の1%のポイント還元が可能なので、年会費を払いたくない方も漏れなくクレカ積立によるポイントをもらえます。

投信マイレージ

SBI証券は投資信託買い付け時だけではなく、保有時にもポイントが付与される投信マイレージという制度があります。

投資信託の種類に応じて付与率は変わりますが、手数料が格安な投資信託にもその手数料をカバーできる分だけの投信マイレージが適用されます。

保有額が大きくなれば毎月馬鹿にならないポイントを獲得することが可能です。

実例として私のポイント獲得履歴を公開しちゃいます!

年会費無料の三井住友ゴールドVISA(NL)で毎月5万円を積立てた分のポイント還元1%(500ポイント)と、

なんと毎月1000ポイント近くの投信マイレージを獲得しています!

毎月1500円相当近くのポイントを投信買い付けと保有をするだけで貰えています。

投資信託を買って積み立てておくだけでまとまった金額が振り込まれる感覚です。

もちろんこのポイントはクレカ積立と同種のポイントとなりますので投資信託の買い付けに使用が可能です。

信頼と実績のある環境でお得に資産形成が継続できるのがSBI証券です。

\ネット証券口座開設数No.1/

クレカ積立ポイント重視”マネックス証券”

マネックス証券はSBI証券と比べてしまうとユーザー数は少ないのですが、それでも有名ネット証券を挙げるとすれば必ず名前が挙がるほどの大手証券会社です。

私が推奨する理由としては年会費無料クレカによる投信積立でのポイント還元が主要ネット証券で最大の1.1%であることにあります!!

※SBI証券は年会費無料クレカでは最大1.0%

またマネックス証券にも投信保有ポイント制度がありSBI証券にも見劣りしないサービスを展開中です。

むしろクレカ積立ポイントにおいては一歩先を行っています!

各社毎月のクレカ積立額には上限があるため、SBI証券とマネックス証券の二つを開設していずれでもクレカ積立を行えばさらにポイント獲得が加速します!

\クレカ積立ポイント最大/

証券口座はポイント還元率で選ぶ時代!!どうせやるならお得に、ですよ!