こんにちは。主婦投資家のYUICOです。

新NISAが始まり、常にランキングのトップに君臨するオルカンとS&P500ですが、どちらを買えば良いか迷う人は多いと思います。

実際、SNS等でも意見が分かれていますよね。

そこで、本記事では

- eMAXIS Slim(イーマクシススリム)全世界株式(オール・カントリー)

- eMAXIS Slim(イーマクシススリム) 米国株式(S&P500)

を徹底比較します。

その上で、こんな人にはオルカン、こんな人にはS&P500、とおすすめをお伝えします。

投資の経験や目的が違うのに、全ての人が同じ答えになるはずがないですよね!

\この記事はこんな人におすすめ/

・オルカンorS&P500で迷っている人

・オルカンorS&P500を買ってるけど実はよくわかっていない人

・オルカンorS&P500の買い方がわからない人

オルカンとS&P500が人気の理由

そもそもなんでオルカンとS&P500が人気なのでしょうか?

それは、これまでのパフォーマンスが優秀だからです。

パフォーマンスには、投資対象・コストの低さなどが影響してきます。

では「オルカンとS&P500、どちらがおすすめなのか?」という疑問ですが、先に結論をお伝えします。

オルカン→利益は減るかもしれないけど、勝算が高い方が良い人

S&P500→現状考えられる一番の投資先に投資して、利益を多く享受したい人

最終的には好みです!とよく言われる2本ですが、これに尽きるかなと思います。

このあと詳しく解説していきます。

徹底比較

まず最初に、5つの観点で比較します。

基本的なことはもう知ってるよ!という方は、飛ばしてOKです!

運用会社

運用会社はどちらも同じく「三菱UFJアセットマネジメント」です。

「MUFGグループ」の一員で、実績もある信頼度の高い運用会社です◎

実質コスト

どちらも、購入時手数料・信託財産留保額(解約時の費用)はかかりません。

オルカン

年率0.166%

S&P500

年率0.108%

2022年4月26日~2023年4月25日。運用報告書(全体版)2023年4月25日より

実質コストは、投資信託の中から日々差し引かれるもので、別途かかるわけではありません。

100万円投資して、オルカンなら年間1,660円、S&P500なら年間1,080円くらい引かれるイメージ!

eMAXIS Slimシリーズが人気の理由もこのコストの安さにあります!

実質コストとは?

信託報酬に加え、売買委託手数料や、有価証券等を海外で保管した際に、海外の保管機関に支払われる費用などを含めた費用のこと。

最終的に支払った費用は、投信運用会社HPの運用報告書から確認できます。

信託報酬等のように事前に示されるものではないので、証券会社の商品ページや目論見書から確認はできません。

(「隠れコスト」とも言われていますが、隠しているわけではありません^^)

ちなみに、信託報酬(運用管理費用)は以下のとおりです。

オルカン

年率0.05775%(税込)以内

S&P500

年率0.09372%(税込)以内

信託報酬はオルカンの方が安いですが、最終的な実質コストはS&P500の方が安いです。

資産配分の調整や海外での保管費用など、オルカンの方が費用がかかっています。

純資資産額

純資産額は、投資信託にどれだけお金が集まっているかを表します。

投資信託の純資産額ランキングで、現在1位がS&P500、2位がオルカンです。

オルカン

31,595.87億円

S&P500

43,130.53億円

桁が大きすぎてわかりづらいですが、オルカンが3兆円超え、S&P500が4兆円超えです。

繰り上げ償還の心配が少なく、どちらも長期投資に向いている銘柄です。

投資対象

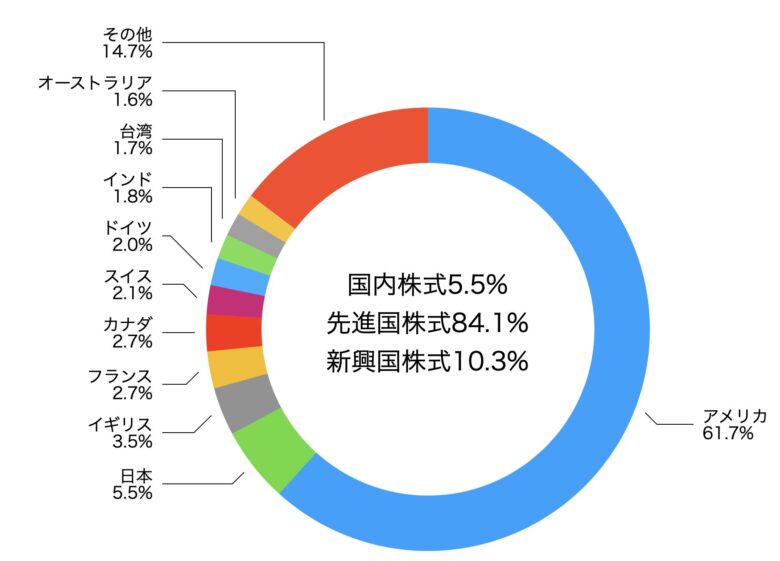

国別、セクター別に投資対象を見ていきます!

国別構成比率

オルカン

オルカンの投資対象は、先進国23カ国、新興国24カ国の計47カ国です。

2024年4月時点で2,772銘柄が組み入れられています。

構成比率は、株式市場の「時価総額」で決まります。

時価総額は「株価×株数」です。

その株を欲しい人が多いと株価が上がり、時価総額も高くなります。

経済成長している国に投資比率が上がっていく仕組みです。

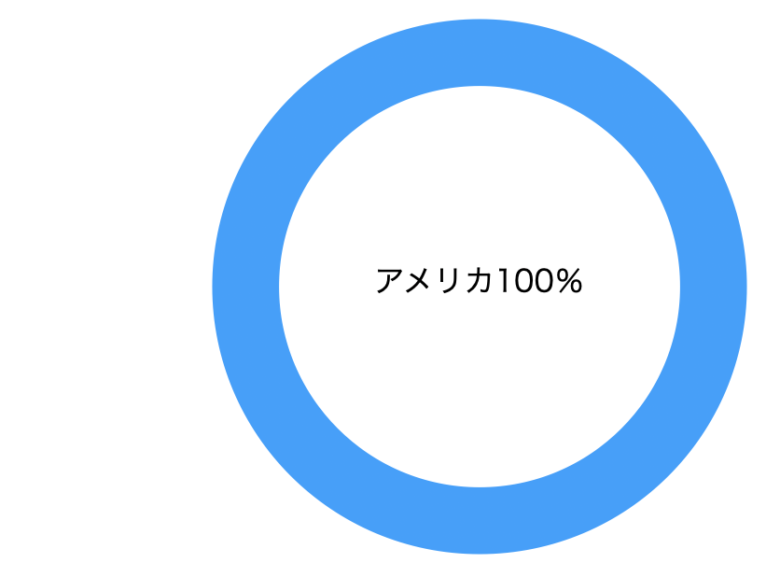

S&P500

S&P500は、アメリカの株式市場に上場する代表な500銘柄の時価総額を元に算出される株価指数です。

S&P500に連動するように運用するのが、「eMAXIS Slim 米国株式(S&P500)」という商品です。

国別で見る構成比率は、アメリカ100%です。

すごい集中投資をしているように思えます。

実際はアメリカの優良企業500社に分散投資しているのと同じです。

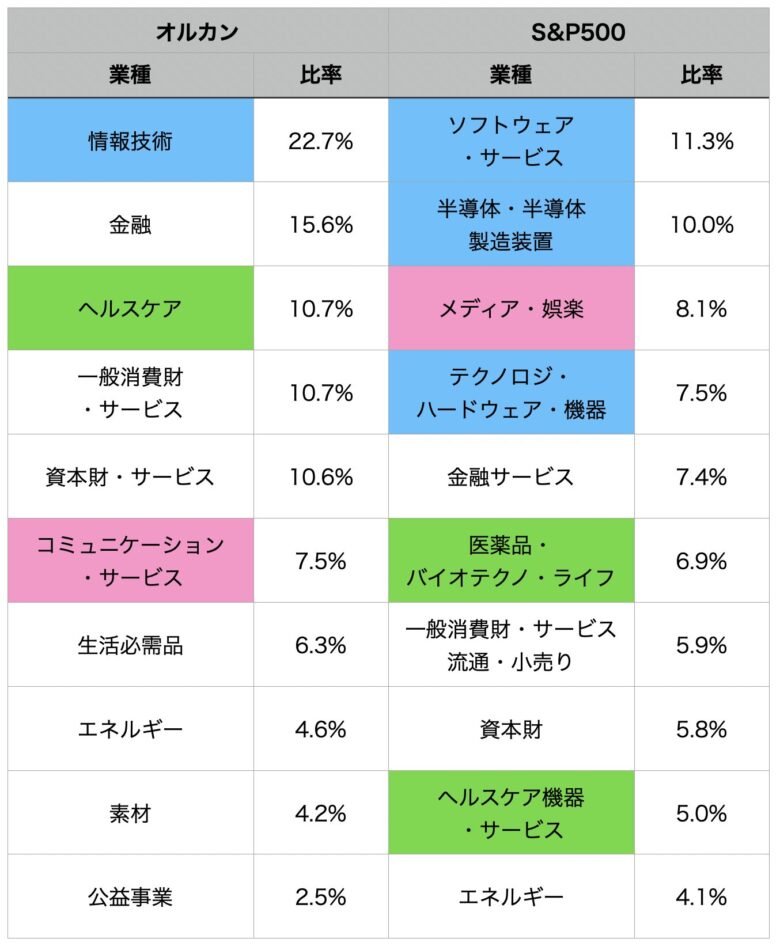

セクター別構成比率

次にセクター(業種)別に組入資産を見ていきます。

下の表は、組入上位の10業種です。

業種名がそれぞれ違うので、同じジャンルのものを色で分けました。

S&P500は情報技術系に28.8%と比率が高め。

オルカンは、生活必需品、素材、公益事業なども入っていますね。

リターンとリスク

最後にリターンとリスクです。

過去10年では、米国株の方がリターンが高いです◎

直近の運用実績はこちらです。

設定(運用開始)日は以下のとおりです。

- オルカン 2018年10月31日

- S&P500 2018年7月3日

どちらも基本的に分配金が出ない商品です。

ここで、念の為リスクについてもお話ししておきます。

オルカンは全世界の株に分散投資をするので、一見安全そうに見えます。

しかし、新興国株というのは、先進国株よりもリスクが高いです。(現在は少ししか含まれていません。)

経済や社会情勢が不安定だったりするので、為替や株価の値動きが大きいです。

リーマンショックがあった2008年の年リターンは、世界株が−53%、米国株が−50%でした。(最新版 つみたてNISAはこの9本から選びなさい 中野 晴啓 (著)より)

このときは新興国の方がダメージが大きく、世界株全体の足を引っ張った形です。

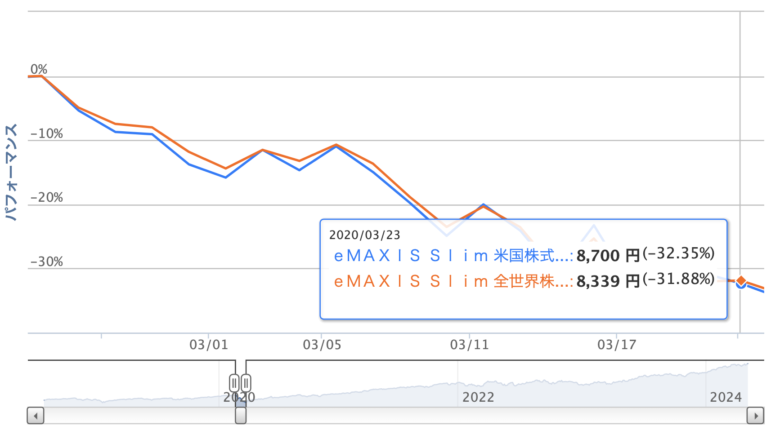

ちなみに、コロナショックのときの2銘柄の動きは以下のとおりです。

【2020年2月21日〜3月24日】

この期間の下落率は、

- オルカン −31.88%

- S&P500 −32.35%

と、あまり差がありませんでした。

オルカンの方が暴落に強い!というわけではないので、注意が必要です。

100万円投資していたら、どちらも30万円以上の評価損が出ました。大暴落のタイミングでも慌てて解約することのないよう、どのくらい下がる可能性がある商品なのか把握しておきましょう!

オルカンとS&P500の魅力

少し脅かしてしまいましたが、過去素晴らしいパフォーマンスを出してきたのが、オルカンとS&P500です。

さらに、長期保有(20年以上)した場合、元本割れの可能性はかなり低いです。

このあとは、それぞれの魅力について、お伝えします。

オルカンの魅力

・高いパフォーマンス

S&P500には負けますが、3年リターンが64%と超優秀です。

(100万円投資したら、3年で164万円くらいになったということです。)

つい先日最高値を更新した日経平均に連動する投資信託でも、3年リターンは43%程度です。

バランスファンドは、29%といったところです。

・全世界の株に分散投資

現状一強のアメリカですが、これからはインドだ!との声も聞きます。

結局のところ、未来は誰にもわかりません。

であれば、「全世界の株に投資をする」ことで、勝算は高まります。

仮にこのままアメリカ一強の時代が続いても、オルカンなら恩恵を受けられますよ◎

・リバランスは自動

自動でリバランスされることが、オルカンの魅力の1つです。

リバランスとは、資産配分を調整することです。

そのとき成長している資産に、自動でお金を動かしてくれます。

20年後、30年後、投資したことを忘れた頃でも、投資対象と配分は常に最新です^^

投資経験に関係なく、プロ級の運用ができますよ◎

一度設定さえしてしまえば、ほったらかし!

S&P500の魅力

・高いパフォーマンス

ここ数年、オルカンの値上がりに貢献してきたのが、米国株です。

余計な投資対象が入っていない分、オルカンよりもパフォーマンスが高いです。

3年リターンは82%で、100万円投資していたら、3年で182万円くらいになりました。

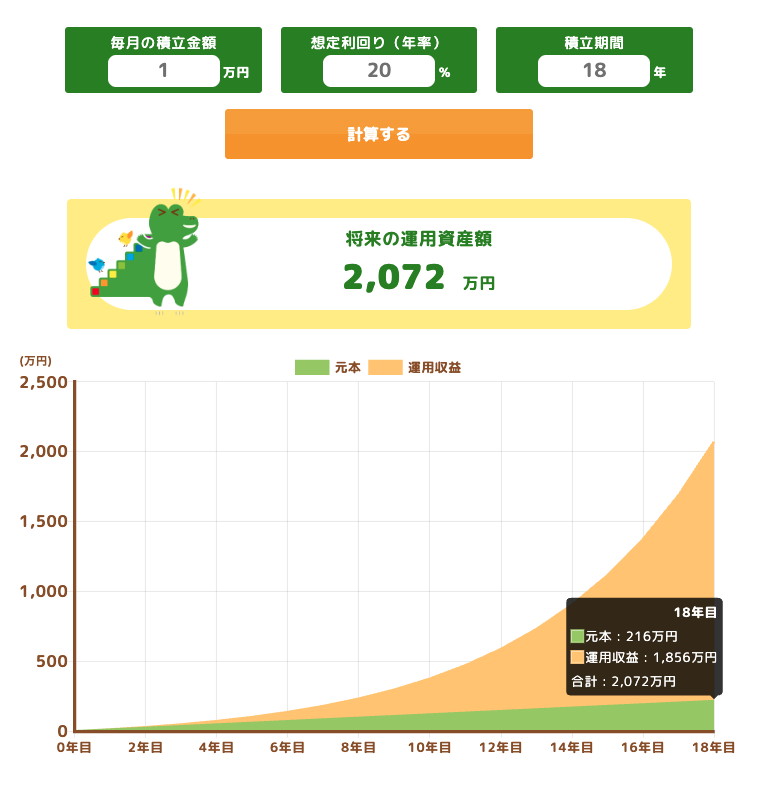

例えば、児童手当を毎月1万円、高校卒業までの18年間積み立てるとします。

年リターンを20%で計算しても、今から18年後には2,072万円です。

夢があると思いませんか?^^

我が家はこれにプラスして、お年玉などもすべて投資信託を買っています◎

このシュミレーションは金融庁ウェブサイトから誰でも利用できるので、ぜひ試してみてくださいね。

ただし、利回りはあくまで過去の実績です。

運用状況を見ながら、目標に向かって計画的に貯めていく必要はあります。

・米国の優良企業に分散投資できる

現在は、アメリカの代表的な企業503銘柄が組み入れられています。

具体的には、

マクドナルド、スタバ、コカコーラ、コストコ

など、私たちの生活に身近な企業があります。

「マグニフィセント・セブン」と言われる革新的な技術と圧倒的シェアを誇る

アップル、アマゾン、アルファベット、メタ、マイクロソフト、エヌビディア、テスラ

7社もすべてアメリカの企業です。

構成銘柄は固定ではなく、一定以上の時価総額、最低4半期連続黒字など厳しい条件のもと、必要があれば入れ替えも行われます。

「1つの国に集中投資はリスクが高い」との見方もあります。

ですが、これらの企業が経営難に陥る将来が想像できないのも事実です。

・今後も成長期待が高い米経済

株価とGDPの相関は高いと言われています。

そして、アメリカの右肩上がりのGDPを支えているのが、人口増加です。

アメリカは移民などで若い世代の人口が増加しています。

若い世代の人口が増加するということは、働く人も増えますし、個人消費も増えます。

たくさんモノやサービスを買う人がいれば、企業の業績が伸び、企業の株価が上がっていきます。

魅力ある企業がアメリカに籍を置く限り、今後も人やお金はアメリカに集まりそうです。

投資大国アメリカにとって、投資は日本の年金制度と同じくらい重要です。

コロナショックのような有事の際には、国が力強い政策を打ち出すところも、信頼して投資できる理由です。

少し前ですが、詳しくまとめた記事があるので、ご興味のある方はどうぞ↓

どんな人に向いてる?

オルカンとS&P500、どんな人におすすめなのか、お答えします!

ここからは個人的な意見なので、お含みおきください<(_ _)>

投資経験で決める

もし家族や友人に「オルカンとS&P500、どちらが良いか?」と聞かれたら、私の答えはこうなります。

初心者→オルカン

中級者以上→S&P500

投資初心者で「アメリカ経済とか言われてもわからない。。」という人でも、「世界経済の成長」と言われたら、信じられるような気がしますよね。

仮に、アメリカ経済が後退していったとき、何もしなくてもそのとき一番成長している国に比率を変更してくれるのがオルカンです。

投資の王道は、「長期投資」です。

投資対象を信じられないと、下落相場で売ってしまって、損をしてしまいます。

ほったらかしで大丈夫!という自信を持って、保有できる投資信託が一番です◎

一方で、「そのような場面でも冷静に対処できる」という方には、S&P500をおすすめしたいです。

(私はS&P500派です笑)

2024年に入って4万円を突破した日経平均ですが、それでもオルカンに占める日本株の割合は、5.5%です。

GDP世界4位の日本でもです。

今後他の国がアメリカを抜くのには、アメリカが転がり落ちてきたときでしょうか?

そのときは他の国もただでは済まなそうですよね><

コロナ禍でも立ち直りが早かった米経済をもう少し信じてみたいと思っています。

「楽天・S&P500」との比較記事はこちら↓

期間・目的で決める

期間や目的で決めるのも1つの手です。

30年後の老後資金に→オルカン

15年後の教育資金に→S&P500

30年後ともなると、さすがに自分を信用できないので、自動でリバランスしてくれるオルカンを選びます。

S&P500までとはいかなくても、複利効果で増える期待も十分に持てます。

15年後なら、現状一番期待できる米国株に投資します><

ここで元本割れしていたら、大人しく他の金融商品を解約して教育資金に充てます。。

両方買っても良い?注意点は?

実は、迷うくらいなら両方買ってしまって何の問題もありません。

運用状況を比較できますし、良い勉強にもなると思います。

どちらが正解だったかというのは、解約するときに初めてわかることです。

ただし、注意点もあります。

現在オルカンの資産の60%以上は米国株なので、リスク分散という意味ではあまりメリットがありません。

(そもそもオルカンに含まれる新興国株は、先進国株よりもリスクが高いです。)

今3万円で積み立てている人が1万5千円ずつにするのはOKですが、6万円にするのは単純にリスクが増すので注意です。

オルカン、S&P500におすすめの組み合わせ

シンプルにオルカンorS&P500と預金の組み合わせでOKです。

金や債券などは、株と逆相関関係にあると言われています。

ですが、コロナショックのときは、これらの投資信託も同様に下がりました。

なので、「増やす」と「守る」は切り分けて考えて良いと思います。

元本割れしているときには解約せずに済むよう、余裕を持って預金を残しておきましょう。

もちろん投資した金額が0になる可能性は非常に低いので、「無くなっても良い資金で」とまでは言いません。

よく5年後に使うお金は投資に回してはいけないと言います。

しかし、私が2年前に作ったジュニアNISAは合計82万円投資して、現在31万円の利益が出ています。投資をしないリスクについても考えるべきかなと思います。

不安な人はこの1冊を熟読すべき!

投資経験10年の自分から見ても、良本と思える本をご紹介します!

著者はオルカン推しです。

オルカンやS&P500に投資するなら、知っておきたい知識が詰まっています◎

1日あればサクッと読めるので、ぜひ手に取ってみてくださいね。

旧NISA版ですが、レビューもしてます↓

オルカン・S&P500の買い方

いざ購入しようと思ってよくあるのが、「オルカン」と打っても出てこない!という現象です。

正式名称は、以下の通りです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

投資信託のメニューから銘柄検索をするか、ランキングからすぐ見つけられますよ^^

証券口座を持っていない方は、まずは口座開設から始めましょう。

証券口座は複数の会社で開設できますが、NISAは全金融機関で1つだけです。

eMAXIS Slimシリーズの運用会社でオルカン・S&P500を買う

mattoco![]() (マットコ)は、eMAXIS Slimシリーズの運用会社である三菱UFJアセットマネジメントが提供する個人向け投資信託取引サービスです。

(マットコ)は、eMAXIS Slimシリーズの運用会社である三菱UFJアセットマネジメントが提供する個人向け投資信託取引サービスです。

- 投資信託に限定したシンプルで使いやすいサービス

- スマホ1つで簡単手続き

ほとんどのネット証券が、問い合わせ窓口をチャットとしている中、無料の電話窓口もあるので、初心者の方には安心です◎

もちろんオルカン・S&P500、両方とも取り扱いがあります。

\最短5分で簡単入力!無料で口座開設/

給料などから先取り貯金して、「なかったもの」としてつみたてしていくと、長期投資は成功しやすいですよ^^

私も長期投資用の口座と、趣味の短期投資用の口座は分けて管理しています。

長く使うものだからこそ、安心の証券会社を選びましょう◎

まとめ

ここまでの内容をまとめます✽

| オルカン | S&P500 | |

| 実質コスト | 年率0.166% | 年率0.108% |

| 純資産額 | 3兆1,596億円 | 4兆3,131億円 |

| 投資対象 | 世界47カ国・2,772銘柄 | アメリカのみ・503銘柄 |

| リターン | 1年 40.0% 3年 64.2% | 1年 46.6% 3年 81.8% |

| 魅力 | ・全世界へ分散投資 ・リバランスは自動 | ・アメリカの優良企業500社に分散投資 ・今後も米経済の成長期待は高い |

✔️それぞれどんな人におすすめ?

初心者→オルカン

中級者以上→S&P500

アメリカ経済と言われても何のことかわからない🤦という人は、「全世界の成長」に賭けるオルカン!

アメリカの経済成長に今後も期待する人は、S&P500!

ただし、超長期保有ならリバランスを自動で行ってくれるオルカンがおすすめ◎

下落相場の時でも、安心して保有できるほうが良いです!

✔️両方買っても良い?

両方買ってOK!ただし、現在オルカンの中身の6割は米国株!リスク分散効果は期待できない!

✔️おすすめの組み合わせは?

シンプルに、オルカンorS&P500と預金の組み合わせでOK!

コロナショックのときは、金も債券(の投資信託)も下がった!

「増やす」と「守る」は切り分けて◎

✔️オルカン・S&P500の買い方は?

証券会社に口座を開いて、投資信託の銘柄検索!(ランキングからもすぐ見つかる!)

正式名称はこちら↓

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

✔️不安な人は本を読んで疑問解消!

オルカン推しの本です!

自信を持って長期保有できるようになります^^

✔️オルカン・S&P500を買うなら、eMAXIS Slimシリーズの運用会社が提供するmattoco(マットコ)がおすすめ!

- 「MUFGグループ」の一員の三菱UFJアセットマネジメントが提供する個人向け投資信託取引サービス

- 投資信託に限定したシンプルで使いやすい!

- スマホ1つで簡単手続き!

\最短5分で簡単入力!無料で口座開解説/

長く運用するものだからこそ、どういう商品なのか納得した上で、選びたいですよね^^

ランキングやSNSに惑わされず、ご自身の考えに合ったものを選んでくださいね✽

本記事が、銘柄選びの参考になれば幸いです。

最後までお読みいただきありがとうございました。

\当ブログでは、日経平均連動型の投資信託・ETFに投資した成果を公開しています/

\インスタ始めました!最近はストーリーメインで何か呟いてます!/

【URL】https://www.instagram.com/yuicoblog?igsh=OGQ5ZDc2ODk2ZA==

コメント