考えているんだけど…

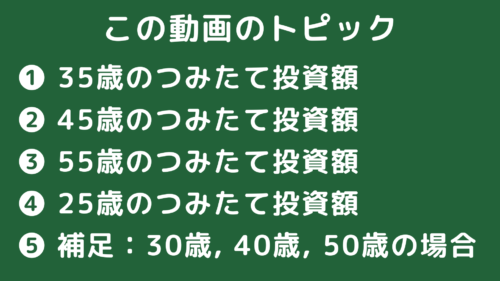

今回のトピックはこちら

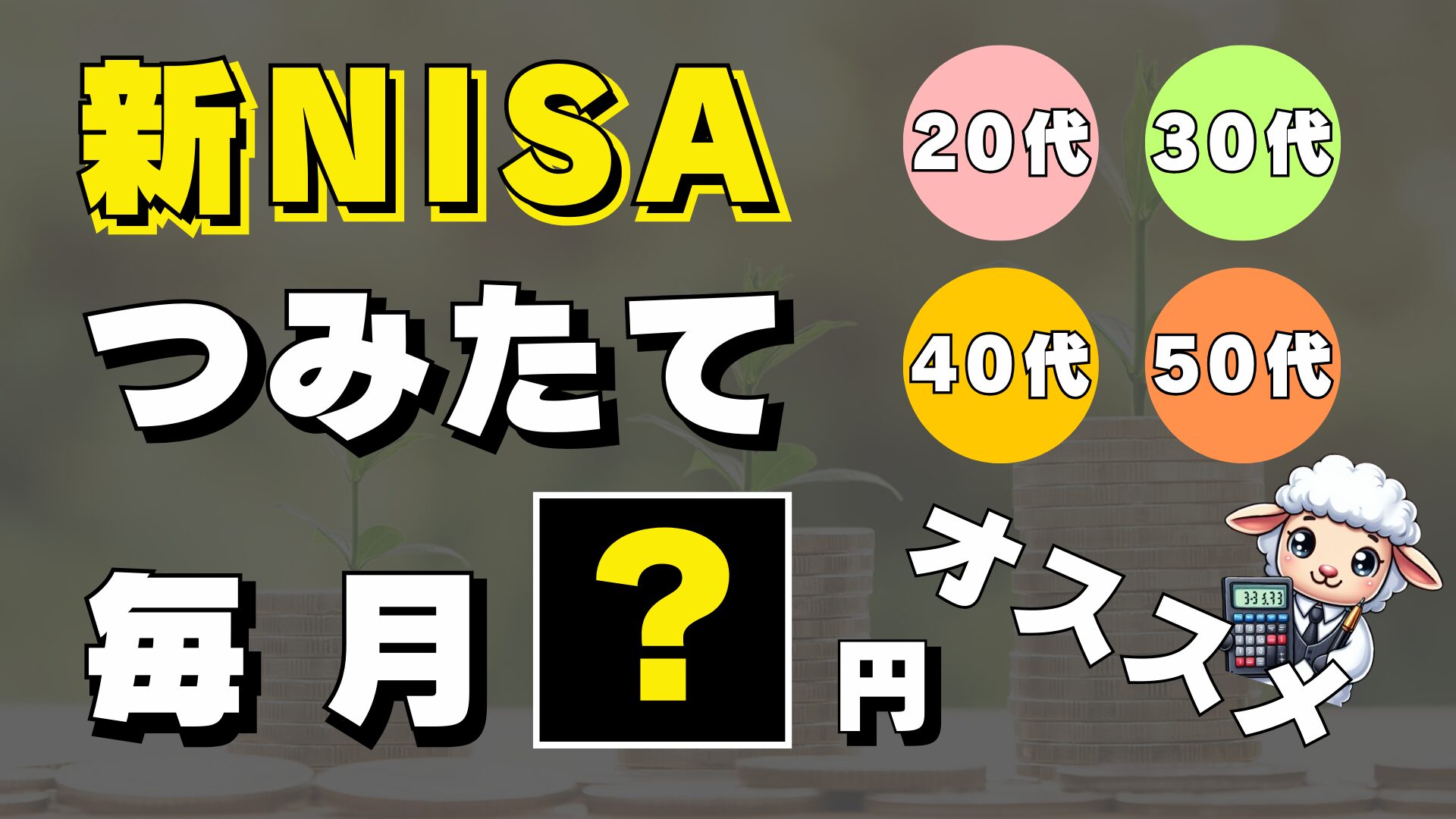

老後貧乏にならないように

新NISAの毎月つみたて金額を年代別で解説します

今から投資を始める人にも

既に始めている人にもわかるように

解説していきます

今回のブログは、

この動画がそのまま記事にしています。

こちらでもみてください!

資産運用の第一歩を踏み出しましょう!

![SBI証券[旧イー・トレード証券]](http://taica-1growth-perday.com/wp-content/plugins/a3-lazy-load/assets/images/lazy_placeholder.gif)

資産運用の状況はこちら

結果だけ知りたい方は

最後のまとめにどうぞ☺

目次に戻る

資産運用の記事はこちらにまとめています。

合わせて読むと資産が爆増しますのでぜひ!

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

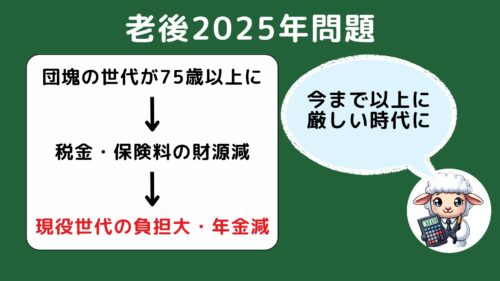

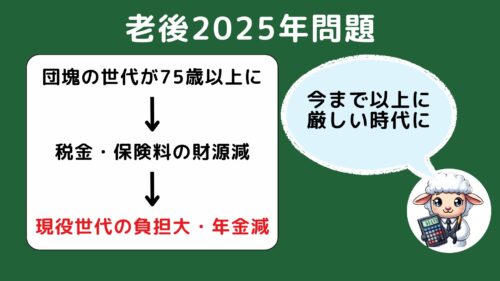

2025年問題

2025年問題が世間で騒がれている通りに

今の日本は高齢化社会で

老後にお金に困っている人増えてきます

ちなみに2025年問題とは

超高齢化社会への突入する問題です

国民の約25%

4人に1人が高齢者になることです

つまりは

1人の年金の振り分け額は少なくなり

今と同じような年金だと考えていると

あなたの老後は貧乏になってしまいます

老後なんて

まだまだ10年も、20年も先のことだよぅ

っとほおっておくと

10年後の自分が怒っているはずです

そうならないためにも

新NISAで

資産運用していきましょう!

まだ初めていない人は

こちらの動画を見ていただけると嬉しいです

「初心者向け新NISAの始め方を徹底解説」

今回のブログのトピックはこちら

ん??

なんで25歳が最後なの?

って疑問に感じますよね?

その理由を考えながら

動画を見ていただけると

だから

25歳を最後に持ってきたのかと

納得いただけると思います

話しは戻しますと

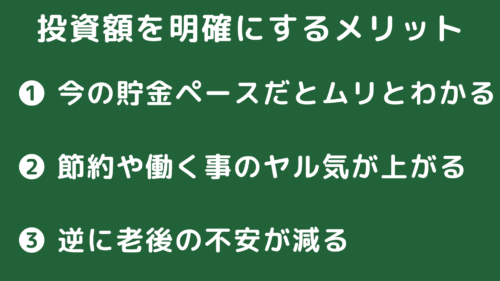

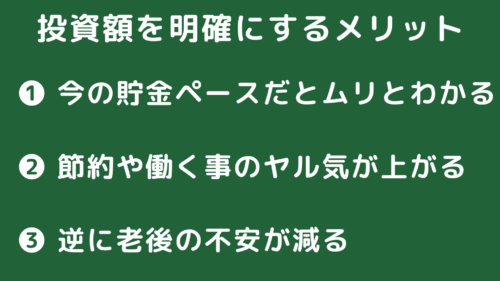

つみたて投資額を明確にする

メリットは3つあります

❶ 今の貯金ペースだとムリだと気づく

❷ 節約や仕事のモチベーションが上がる

❸ 逆に老後の変な不安が減る

老後の不安がなくなると

今を全力で楽しむことができます!

私と一緒につみたて投資額を学んで

コツコツ資産運用していきましょう!

それでは

気になるつみたて投資額を

年齢別に解説していきます!

その前の前提条件を認識を

2つすり合わせさせてください

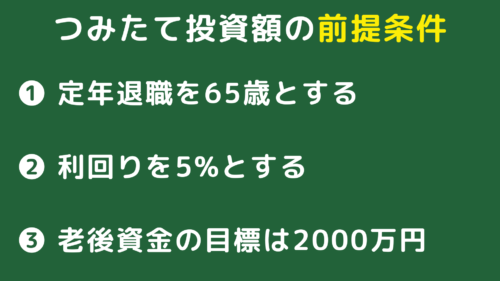

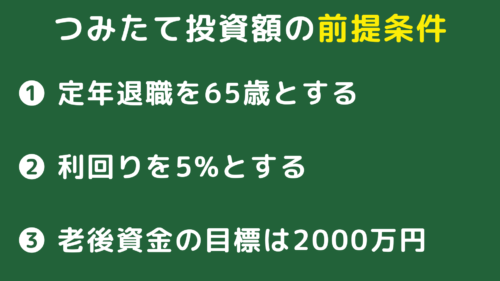

つみたて投資額の前提条件

❶1つ目が

定年退職を65歳とする

❷2つ目が

利回りを5%とする

❸3つ目

老後資金は2000万円を目標とする

簡単に前提を解説すると

1. 定年退職65歳

1つ目の定年退職65歳に関しては

将来10年先には当たり前に

なっていると考えています

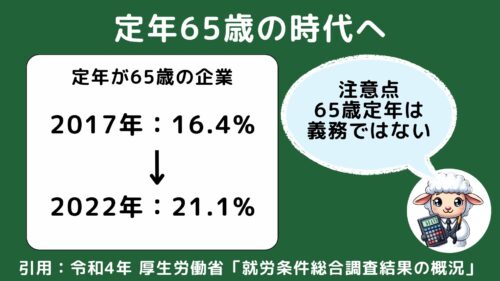

高齢者雇用安定法が改正されており

65歳まで継続して働けるようになりました

生命保険文化センターのデータによると

65歳を定年とする企業の割合は

2022年で21.1%

と増えています

つまり

65歳以降から資産の切り崩しを想定していきます

ちなみに

2025年の4月から、

65歳定年が義務

という話も話題になりましたが

それは間違っているので

気にしないでください

2. 利回りを5%とする

2つ目

利回りを5%とするに関しては

新NISAで一番人気のある

全世界株式 オールカントリー(オルカン)

を参考にしています

オルカンについて

まだわかっていない方は

こちらの動画も見ていただけると

すごくお役に立つはずです

オルカンの完全ガイド

オルカンが優れている理由5つ

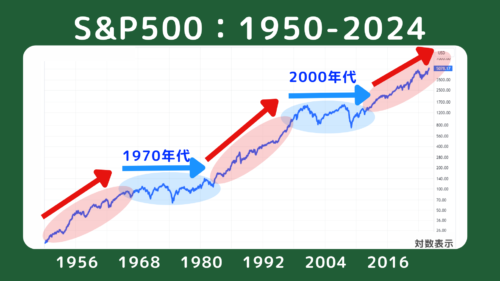

利回り5%の話しに戻すと

こちらのチャートは

オルカンが連動するMSCI-ACWIのチャートです

きれいな右肩上がりですよね

ここで

2009年から2023年の15年の長期リターンは216%です

これを

1年間の年平均リターンに換算すると

5%強になります

この数字を根拠に

利回り5%で資産運用シミュレーションしてみます

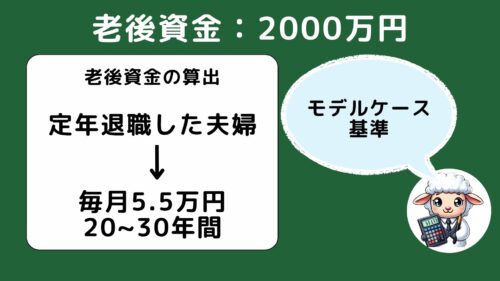

3. 目標は老後資金2000万円

3つ目の

老後資金の2000万円に関しては

定年退職した夫婦において、

20年~30年を過ごすためには、

毎月5.5万円を自己資金で補う必要がある

というモデルケースから言っています

とはいえ、

ここに関しては

人によって不足額は変わりますので

まずは基準をお伝えしています

っということで

前提条件を

一緒に目線合わせできました

年齢別の老後資金のつみたて額

さっそく

年齢別で老後資金のための

資産運用をしてみましょう!

まずは

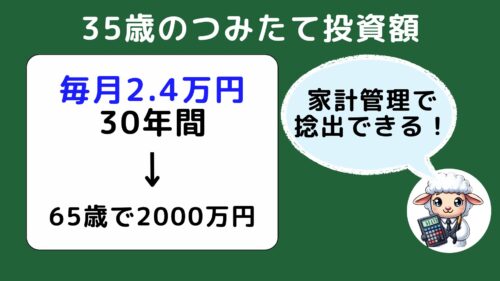

35歳からのつみたて額はいくらかですね

35歳のつみたて額

結論言うと、

月2.4万円の積み立てが必要です

パッと聞いてどうでしょうか?

少し家計管理すれば

手が届くかもしれません

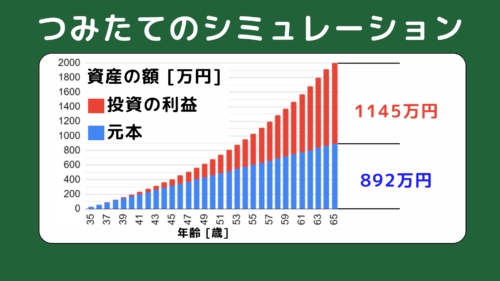

新NISAでの積み立てシミュレーションはこちらです

35歳から65歳の積立投資で

投資元本は892万円

投資の運用した利益は1145万円で

合計2037万円の計算です

これ、

冷静に考えてヤバくないですか?

30年という時間があれば、

もともとのお金を2倍以上に

増やすことができるのが魅力的です

つまり

何が言いたいかというと

新NISAでの投資の鉄則は

早く始めて、長く続けよう!

早く始めるメリットは

毎月のお金も少ないのもいいですね

その一方で

投資は独学で学ぶ人が多いので

誘惑や不安を煽って、長く続けられない人も実情です

長く続けるコツを

こちらの動画でまとめるので

ぜひ合わせて見てください

「オルカンとS&P500の両方投資はなぜ批判されるのか?

それでも私がオススメする理由3つ」

ということで

35歳で必要な積み立て額は

月2.4万円でした!

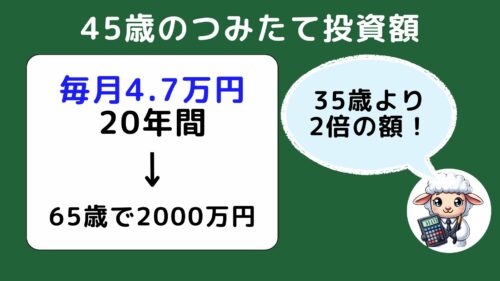

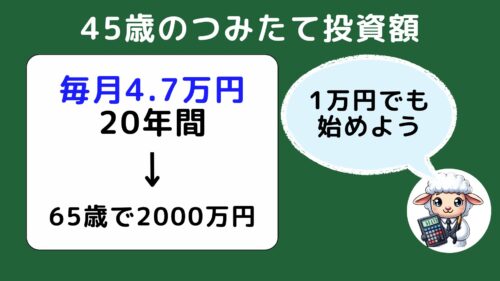

45歳のつみたて投資額

続いての

45歳のつみたて投資額も計算してみましょう!

結論として、

月4.7万円の積み立てが必要です

えーー!??

4.7万円は結構厳しいなぁ…

そう感じる人も多いんじゃないでしょうか

45歳は人生の中でも

お金が減るタイミングとも言われます

ご両親の介護、

マイホーム

子供の教育費用

これら3つが重なり黒字家計でも難しいです

こんな中で

月4.7万円も新NISAでの投資に回すって

考えるだけでも辛いですよね

だからこそ考えてほしいのが

月1万円を積み立てしませんか?

新NISAで

1万円でも投資できた後は

やっぱり節約して稼いで

入金力を上げることを大切です。

ここで私がオススメするのは

やっぱり副業です。

今は個人でも稼げるいい時代です

ブログやYouTubeなど発信活動や

せどりやポイ活なども選択肢が豊富です。

私も

ブログやYouTube活動やっているので

一緒に頑張りましょう🔥

ということで

45歳で必要な積み立て額は

月4.7万円でした!

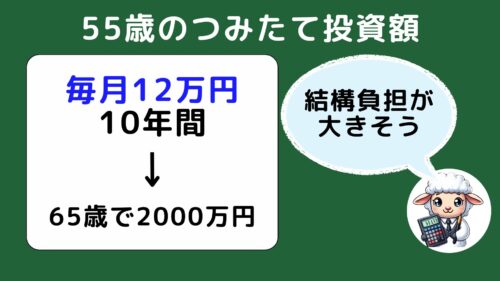

55歳のつみたて投資額

続いての

55歳のつみたて投資額も計算してみましょう!

結論として

月12万円のつみたてが必要です

新NISAでの投資の運用時間が短くなると

積み立て額がグン!!と増えてきちゃいますね

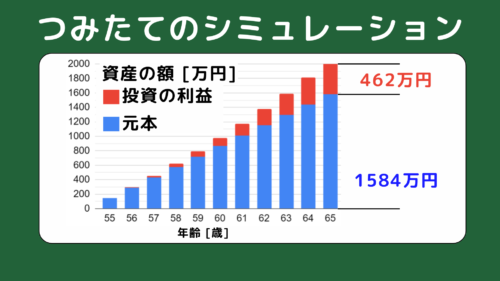

積み立てシミュレーションはこちらです

55歳から65歳の積立投資で

投資元本は1584万円

投資の運用した利益は462万円で

合計2046万円の計算です

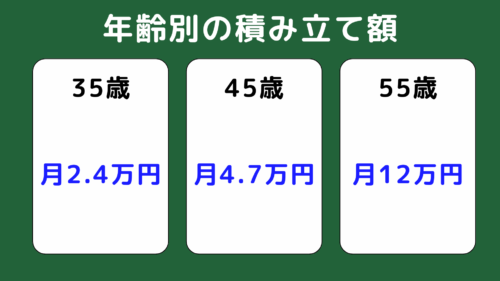

改めて

35歳、45歳、55歳での

積み立て額を並べると

35歳で月2.4万円

45歳で月4.7万円

55歳で月12万円

となり

早く始めるほど

毎月の負担がかなり変わることがわかりますね

さらに

55歳から新NISAの資産運用は

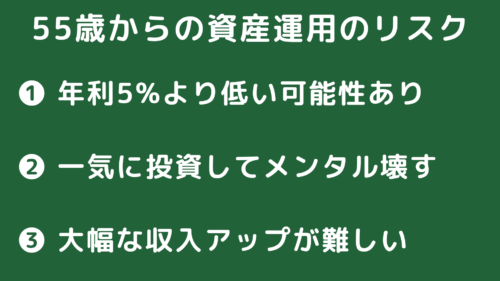

3つの残酷な真実があります

1つ目 年利5%より低い可能性もある

2つ目 多額の投資してメンタルを壊す

3つ目 大幅な収入アップが難しい

つまりは

リスクがゼロとは言えず

思い切った行動をとれないということです

このあたり

もし需要があると1本の動画にまとめるので

詳細知りたい方はコメント欄に

書いていただけると嬉しいです

簡単に説明すると

リスク1. 年利5%とは限らない

1つ目の

投資での資産運用で年利5%といいましたが

これは15年以上投資した場合です

55歳から65歳の10年間だと

タイミング悪いと資産が増えない可能性もあります

2. 一度に多額の投資をするとメンタル崩す

2つ目の

多額の投資するとメンタルを崩す

に関しても

私自身が経験したことで

投資に慣れていない時に10万円もいれると

朝も昼も株価が気になって、

目の前に集中できなくなって、

さらに夜もうなされて、

眠れなくなるのでオススメできません

3. 大幅な収入アップが難しい

3つ目の

大幅な収入アップが難しい

に関しては

イメージつくかもしれませんが

55歳以降の方だと

次の世代へバトンタッチしていくからです

ん~~

でもそんな残酷な真実を

言われても

結局どうしたらいいの??

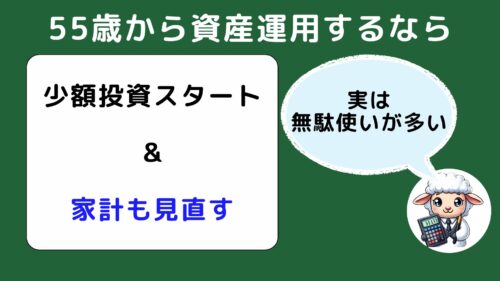

55歳から資産運用するなら

そんな人にオススメするのが、

いきなり月12万円の積み立て

ではなくて

少額から投資して、

家計も見直すことです

私自身もビックリしましたが、

家計簿をつけると

あれ?

こんなところにお金使っているの?

ってことがたくさんありました

節約に関しては

こちらの動画もみてください

「私買って後悔したものランキング13 」

私の恥ずかしい失敗談ばかり

まとめているので

半面教師として笑って見てください

ということで

55歳で必要な積み立て額は

月12万円でした!

今まで

35歳, 45歳, 55歳の方々が

老後の不安がないように

新NISAのつみたて投資額を

解説していきました!

続いては

25歳のつみたて投資額を

解説していきます!

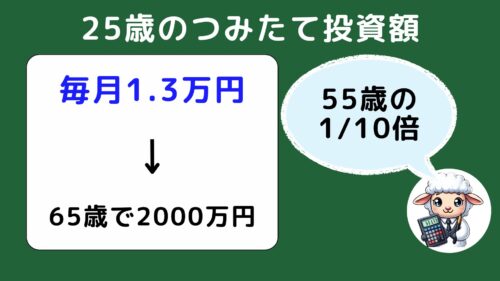

25歳のつみたて投資額

結論言うと

つみたて額は….

月1.3万円です !! どどん

55歳の積み立て額が

月12万円と考えると

たったの月1.3万円だけで

達成できるってヤバいですよね

将来の自分に負担を負わせるなら、

今すぐ始めたいと思ってきませんか

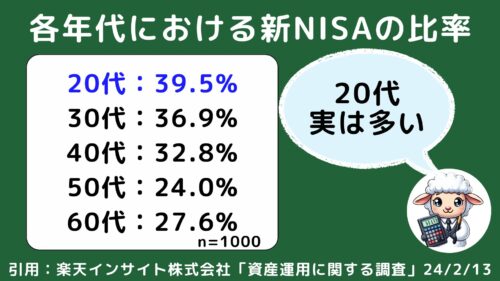

ちなみに

楽天インサイトにて

資産運用に関する調査を2024年の1月に行っています

引用:https://insight.rakuten.co.jp/report/20240213/

20代~60代の方1000人に

アンケートを実施し

資産運用に取り組んでいる人は

どの年代でも50%以上という結果でした

つまりは

2018年からのつみたてNISAや

2024年の新NISAによって

投資する環境が整ってきたのと同時に

私たちも

投資するマインドが浸透してきたのかなと

肌身で実感しています

ということで、

最後にまとめます。

まとめ

ぜひご覧ください☺

『節約のまとめ記事』

『新NISAなどの投資のまとめ記事』

はい!

それではまとめに入ります!

今回は

老後貧乏にならないように

新NISAの毎月つみたて金額を年代別で解説しました

前提条件として

❶1つ目が定年退職を65歳とする

❷2つ目が利回りを5%とする

❸3つ目が老後資金は2000万円を目標とする

その前提条件の上で、

各年代におけるつみたて投資額と

必要な合計元本を並べてみました

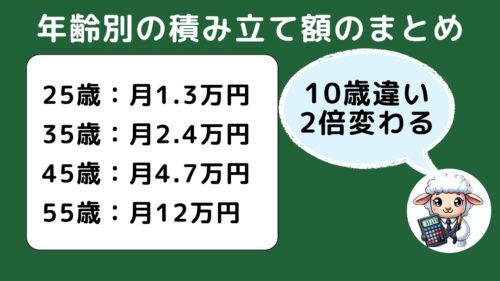

つみたて投資額は

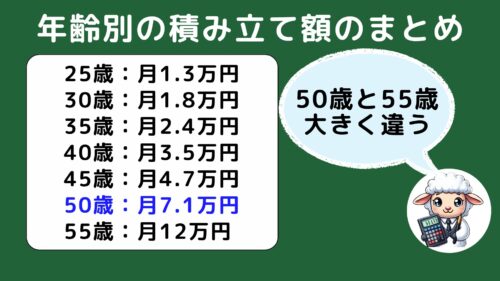

25歳で月1.3万円

35歳で月2.4万円

45歳で月4.7万円

55歳で月12万円

でした

必要な元本でいうと

25歳で約640万円

35歳で約890万円

45歳で約1200万円

55歳で約1600万円

でした

月々のつみたて額は

10歳違うだけで2倍は変わります

さらに

30歳, 40歳. 50歳のパターンも比較しました。

特に50歳と55歳の違いが大きいですね

年齢別の積み立て額を見ると

早く始めた方がいい!!

と思っていただけると嬉しいです

よく言われるのが

必要なお金って人それぞれだから

明確に言えないよ~ってことですが

あえて今回モデルケースとして

具体的な数字をお伝えしました

つみたて金額を具体的な数字で

知るべきメリットは3つです

❶ 今の貯金ペースだとムリだと気づく

❷ 節約や仕事のモチベーションが上がる

❸ 逆に老後の変な不安が減る

これから

新NISAでの資産運用を考える人なら

将来の危機感を出すことができて、

既に資産運用をしている人は

やみくもに資産を増さなきゃと

不安にならなくていいことを

理解いただけると嬉しいです

2025年問題も言われている通り、

団塊の世代が75歳以上になり

超高齢化社会になることは間違いありません

つまり

1人あたりの年金の振り分け額は

少なくなります

だからこそ

年金に期待しすぎずに

自分で新NISAで資産運用していきましょう!

最後まで読んでいただき

ありがとうございました!!

![]()

にほんブログ村

応援クリックいただけると励みになります🔥

コメント