すべての取引先の「売上」に課税する「売上税」は、前段階税額控除をしなければ、最高の税収を、したとしてもそれに次ぐ税収を得られる。だから、税率は本来、低くしなければならないのだが(特に日本のように軽減税率の適用が少ない国は)、開始時3%の「広く薄く」が、今や基本10%の「広く厚く」になっている。

それでも、多くの税理士や経理担当者達が言う「消費税は利益に影響ありません」が本当なら、事業者は自身の利益について何も心配しなくて済む。なぜなら「消費者の支払(支出)」への課税だから、事業者の「売上」ではない「預り金」に過ぎないからだ。お客様から預かって右から左へ納付するだけ。こんな楽な話は無い。

その前提が「消費税相当額は価格に転嫁(上乗せ、値上げ)される」という理屈だ。経済学という学問は、しばしば現実には成立し得ない前提を設定して、それを現実に落とし込んで、国民に大迷惑をかける困った性質がある。

上図の例(税率5%)では部材業者は315円、製造業者は735円、卸売業者は945円、最終の小売業者は1050円で「必ず」販売する、これが国や経済学の前提である。

しかし、消費税法には上記の価格転嫁を「義務づける」条文は無い。それは事業者間の「自由競争」を阻害して「消費者の不利益」になるからだ。店舗によって「商品の値段が違う」という自由競争状態こそが「安く買える」=「消費者の利益」となるからだ。

そうすると、当然だが小売業者(に限らず、商流上のどの事業者も)は「消費税相当額の価格転嫁」が出来るとは限らない。十分な転嫁が出来ない場合もあるだろうし、安い価格帯の商品には価格転嫁せず、高額帯の商品で税率以上に値上げをして、トータルで調整をする場合もあるだろう(この場合は、便乗値上げとはされない)。

現実は、前提とは違って「価格転嫁」が行われるとは限らない。売手は買手が「買ってくれる」値段で、価格設定をするしかない。逆に言えば「買ってもらえる」のであれば、税率以上に値上げをすることは、事業者にとって合理的な行動である。

さて、そうすると、前提が瓦解するのだが、ここで国は超ウルトラC級の大逆転技を繰り出してくる。

『売手が買手から領収した金額は「税込み」で了承した取引だよね!』

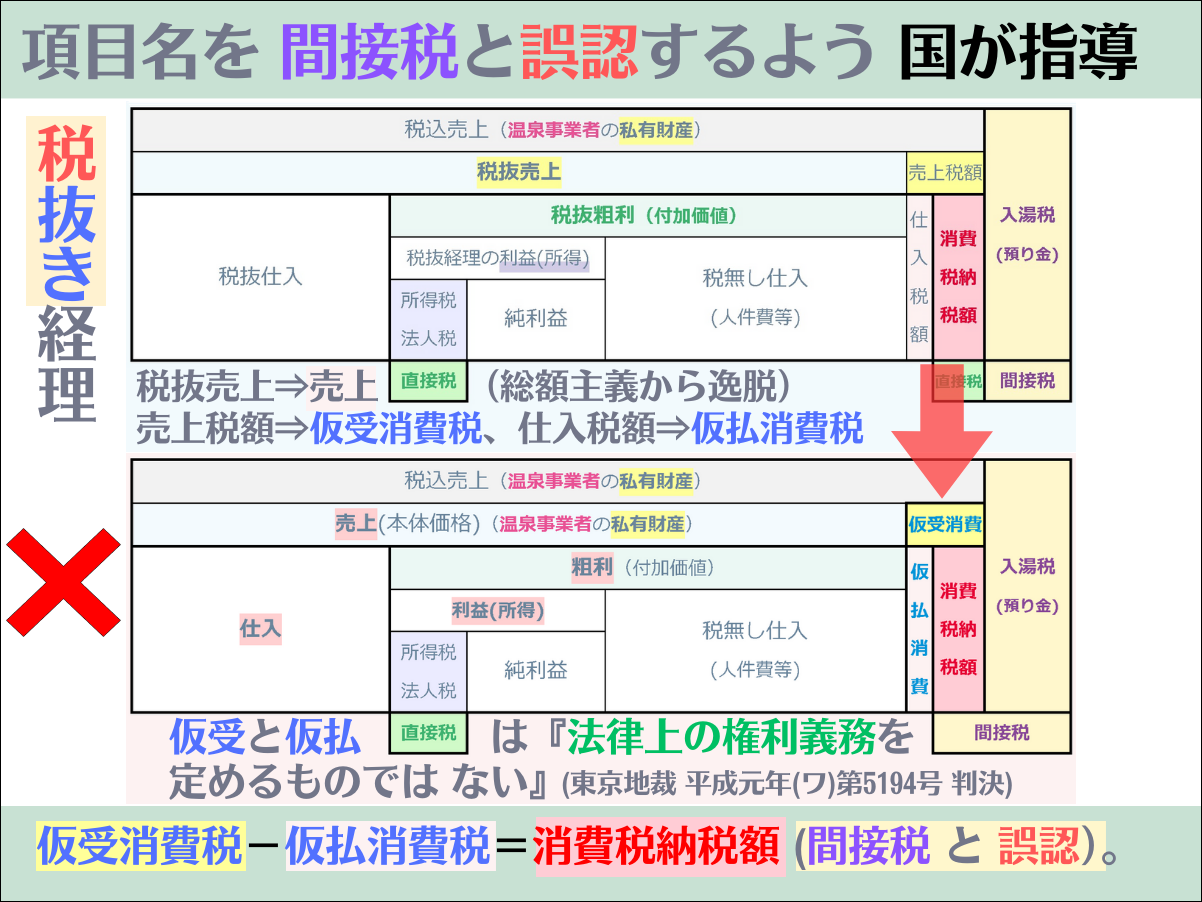

かくして、事業者の本来の領収金額=税込売上(すべて事業者の私有財産)は、税抜売上げと売上税額に分けられ、税抜き経理で

・税抜売上げ⇒売上

・売上税額 ⇒仮受消費税等

と表記され、前提の「消費税相当額は価格に転嫁(上乗せ、値上げ)された」という状況にして、強制的に経理担当者や事業者自身に見せつける。

こうすると、事業者には「税抜き売上」分しか、自分の私有財産に見えなくなる。

もちろん、この「絡繰り」による誤認は、税理士は言うに及ばずマスコミにも根強いので「税込み経理」視点の正しい情報で見て、すぐには難しいと思うが、できるだけ速やかに、悪税・消費税を廃止に追い込んでいこう。

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「価格転嫁できていようがいまいが関係ない、買って貰った値段が「税込」なのだ、は反則過ぎるだろ!」にご賛同いただける方は、

↓のバナーをクリック!↓