- はなさく生命の医療保険に入ろうか検討中…

- 妊娠中でも他社より有利に入れるって口コミもあるから気になっているけど…

- 他社と比べてデメリットや弱点はないのかな…

- 誰か、はなさく医療について客観的な意見を教えて!

幅広い保障内容と特約で評判の「はなさく医療」の広告が増加しており、なんか良さそうと興味を持つ人が多いです。

筆者の相談者でも「はなさく生命の医療保険を提案してほしい」と言われる機会が増えています。

でも、この保険の強みと弱み、他社の医療保険と比べてどうなのかを理解して入らないと、無駄な保険料を払うことになるかもしれません。

そこで本記事では、業歴13年現役FPとして2,000世帯以上の家計・保険見直し相談を経験し、数えきれないほど医療保険の提案をしてきた筆者が、客観的事実をもとに「はなさく医療」の評価と、合理的な医療費の備え方について徹底解説します。

最後まで読めば「はなさく医療」に入るべきか、保険営業が教えてくれない事実を知ることができ、医療費の正しい備え方がわかります。

- はなさく医療の弱点・メリット・デメリット

- 他社と比べて保険料は高いのか

- 妊婦中ならオススメな理由

- 『正しい医療保険を選ぶための5ステップ』

- 【最強】実費型補償とNISAで医療費の備えは万全

\ 幅広い金融商品を提案できるFPに無料相談がオススメ!無理な勧誘なくノーリスクで悩みを解決!/

はなさく生命と日本生命の違い

はなさく生命は日本生命の100%子会社で、新たな販売チャネルとして2018年設立の新しい保険会社です。

| はなさく生命 | 日本生命 | |

|---|---|---|

| 設立年月 | 1889年 | 2018年 |

| ソルベンシーマージン比率 (2023年3月末) | 1,019% | 3,645% |

| 保険金支払い能力 格付け評価 (R&I 2024年4月) | AA+ | AA+ |

| 主力商品 | みらいのカタチ | はなさく医療 はなさく収入保障 |

日本生命は長い歴史と高い格付けを持ち、非常に多くの保有契約数を誇っています。

一方、はなさく生命は新しい会社でありながら堅実な経営を続けており、更新型ではない保険を主力とするなど日本生命にはない強みを持っています。

緩和型との違い

緩和型は持病があっても入りやすい医療保険で、はなさく医療に入れなかった場合に初めて検討するものです。

| はなさく医療 | 緩和型 | |

|---|---|---|

| 保険料 | 安い | 高い |

| 告知事項 | 3〜6つ | 6〜8つ |

| 特約の数 | 14個 | 8個 |

はなさく医療と比べると保険料が高く、特約が少なくなってしまいますが、入ることができれば持病に対してもしっかり保障を備えることができます。

はなさく医療の弱点は保険料が高め!

基本保障である『入院・手術・先進医療』のみで男女ともに他社と比較した結果、はなさく医療は高いのは事実ですが保険料差はほとんどありません。

1入院のリセット期間が他社より短い60日ということを考えると、これくらいの保険料差であれば、はなさく医療でも全く問題ないです。

- 保障期間:終身

- 払込期間:終身

- 保障内容:日額5,000円、手術保障あり、先進医療あり

【女性】

| 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | |

|---|---|---|---|---|---|

| はなさく医療 | 1,229円 | 1,559円 | 1,594円 | 2,369円 | 3,219円 |

| メディケア | 1,215円 | 1,440円 | 1,510円 | 1,940円 | 2,675円 |

| チューリッヒ | 1,224円 | 1,334円 | 1,509円 | 2,024円 | 2,989円 |

【男性】

| 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | |

|---|---|---|---|---|---|

| はなさく医療 | 1,064円 | 1,379円 | 1,924円 | 2,994円 | 4,329円 |

| メディケア | 1,040円 | 1,330円 | 1,815円 | 2,555円 | 3,650円 |

| チューリッヒ | 1,019円 | 1,249円 | 1,684円 | 2,469円 | 3,934円 |

保険料を少しでも抑えたいなら、はなさく医療以外を選んだ方がいいです。

でも、細かい1入院のリセット期間など保障内容を重視し、保険料差が

はなさく医療は妊娠中なら他社より優位性が高い

- 34歳以下なら妊娠週数に関係なく無条件で検討できる

- 告知次第では入れても出産で使えない可能性がある

- 無条件で入れれば帝王切開なども保障してくれる

- 緩和型医療保険で出産に備える人もいる

- 【出産時の医療費対策】女性特約をつけるのはあり

34歳以下なら妊娠週数に関係なく無条件で検討できる

通常、妊娠中でも医療保険に入ることは問題ありませんが、入ってから一定期間は帝王切開などの異常分娩が保障できないという「特別条件」が付きます。

でも、はなさく医療なら妊娠中でも34歳以下なら妊娠週数に関係なく無条件で入れる可能性があります。

もちろん、妊娠前に医療保険に入れば異常分娩も保障できますが、妊娠がわかってから医療保険に入るとしたら、はなさく医療は有効な選択肢でしょう。

告知次第では入れても出産で使えない可能性がある

はなさく医療に入るには健康状態の告知が必要です。

例えば、悪阻がひどくて投薬通院中だったり、妊娠糖尿病と診断されてしまったりなどの告知があると、異常分娩での保障ができなくなる可能性があります。

なぜなら、何も告知がない妊娠中の人と比べてリスクが高いと判断されてしまうからです。

知識豊富なFPが担当してくれるマネプロで無料相談すれば、はなさく医療に入った場合に異常分娩がしっかり保障されるかを契約前に調べてもらうことができます。

気になるならまずは相談がオススメです。

\ 幅広い金融商品を提案できるFPに無料相談がオススメ!無理な勧誘なくノーリスクで悩みを解決!/

無条件で入れれば帝王切開なども保障してくれる

はなさく医療に無条件で入れれば、様々な出産時のトラブルもしっかり保障してくれます。

何も異常がない自然分娩は保障対象外ですが、何かあっても保障してくれる安心感があるのは心強いです。

- 帝王切開

- 切迫早産

- 吸引分娩

- 出産促進剤の使用

- 妊娠糖尿病での教育入院

- 悪阻での入院

- 多胎出産(双子など)

緩和型医療保険で備える人もいる

告知によって出産時の保障がされないのがどうしても嫌なら、緩和型医療保険に入る人もいます。

緩和型医療保険は簡易的な告知事項に該当しなければ検討することができ、通常の医療保険と違い入れさえすれば、異常分娩を含むどんな傷病でも保障してくれます。

でも、保険料が割高に設定されているのと、契約1年未満だと半額保障になってしまう緩和型医療保険もあるので、比較してから入ったほうがいいです。

詳しくは無料FP相談で複数社をまとめて比較してもらいましょう。

\ 幅広い金融商品を提案できるFPに無料相談がオススメ!無理な勧誘なくノーリスクで悩みを解決!/

【出産時で人気】女性特約や入院一時金

帝王切開や吸引分娩などの異常分娩になった時に手厚い保障を備えたいなら、以下の特約が有効です。

- 入院一時給付特約

- 女性疾病入院一時給付特約

- 女性疾病特約

特に入院一時給付特約は入院日数に関係なく一時金が給付されるので、使い勝手がよく人気です。

ただし、帝王切開や切迫早産なら「高額療養費制度」の対象になり医療費で経済的困窮に陥る可能性は低いと言えます。

でも、異常分娩に特化して備えるなら有効な特約なのは間違いありません。

ロキ

ロキ実費型医療保険ならさらに手厚く備えることもできます。

メリット

- 【メリット①】特約が多く自分好みにカスタマイズできる

- 【メリット②】保険料払込免除の範囲が広い

- 【メリット③】妊婦に優しい

- 【メリット④】1入院のリセット期間が他社より短い

【メリット①】特約が多く自分好みにカスタマイズできる

はなさく医療は複数の特約を追加することで、個々のニーズに合わせたカスタマイズが可能です。

- 入院支払い日数無制限特則(3大疾病・8大疾病)

- 入院一時給付特約

- 女性疾病入院一時給付特約

- 女性医療特約

- 女性がん早期発見サポート特約

- 退院後通院特約

- 先進医療特約

- 特定疾病一時給付特約(3大疾病・8大疾病臓器移植型)

- がん一時給付特約

- 抗がん剤・ホルモン剤治療特約

- 障害・介護一時給付特約

- 特定損傷特約

- 保険料払込免除特約(3大疾病・8大疾病臓器移植型 + 障害介護)

特約により特定のリスクに対して、より手厚い保障を得ることができます。

例えばがんが心配なら、がん一時給付特約や抗がん剤・ホルモン剤特約をつければがん保険を別に入る必要はなく、はなさく医療ひとつでカバーできます。

必要に応じて保障をカスタマイズすれば、心配事にしっかり備えられるでしょう。

【メリット②】保険料払込免除の範囲が広い

病気だけじゃなく、障害・介護状態の保障も追加することが可能です。

| 3大疾病 | 8大疾病臓器移植型 | 障害・介護 | |

|---|---|---|---|

| はなさく医療 | |||

| メディフィットA (メディケア) | |||

| アフラック |

保険料払込免除の範囲は他社と比較してかなり範囲が広く、安心感があります。

もし3大疾病の保険料払込免除にするなら、該当条件の細かい部分が各社によって違うので、必ず比較してから入りましょう。

\ 60社以上の金融機関と提携!幅広い商品を提案できるFPに無料相談がオススメ!/

【メリット③】妊婦に優しい

妊娠中で異常がなく、34歳以下なら無条件で契約できる可能性があります。

妊娠発覚後に医療保険に入ると、帝王切開などの異常分娩の保障できませんが、はなさく医療は妊婦に優しい医療保険です。

無条件で入れるかどうかは、無料保険相談で申込み前に確認してもらえます。

気になるなら、はなさく生命の取扱いがあり無理な勧誘一切ない、無料FP相談マネプロならノーリスクで気軽に相談できるのでオススメです。

ロキ40歳以上や3人目の妊娠中なら、はなさく医療に固執しなければ

無条件で入れる保険会社もあるので比較は大事です。

\ オンライン相談は全国対応!隙間時間に悩みを解決!/

【メリット④】1入院のリセット期間が他社より短い

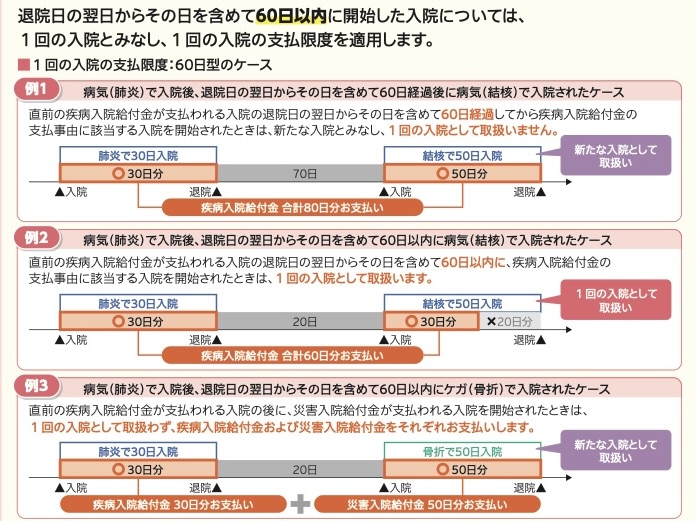

複数回入院した場合、退院日の翌日から60日以上経てば最初に入院した期間はリセットされます。

はなさく医療は1入院のリセット期間が他社と比べて短いです。

| 1入院のリセット期間 | |

|---|---|

| はなさく医療 | 60日 |

| ネオファースト | 30日 |

| メディケア | 90日 |

| アフラック | 180日 |

| チューリッヒ | 180日 |

1入院のリセット期間が短ければ、短期間で複数回の入院をしてしまっても、リセット期間が長い医療保険よりもしっかり保障できる可能性があります。

デメリット

- 【デメリット①】保険料が高い

- 【デメリット②】失効したら契約消滅してしまう

- 【デメリット③】不妊治療の手術はすぐに保障されない

【デメリット①】保険料が高い

特約を追加したら、保障範囲も広いので他社と比べて保険料が高くなりやすいです。

でも、基本保障だけなら他社との保険料と保障内容の差はほとんどありません。

詳しくは『はなさく医療の弱点?保険料は高いのか』で比較検証しているのでご覧ください。

【デメリット②】失効したら契約消滅してしまう

はなさく医療は一度失効すると復活手続きができません。

そのため、保険料の支払いが滞る可能性がある場合は注意が必要です。

筆者の相談者の体験談です。

経済状況の変化で保険料の支払いができず失効してしまい、契約消滅。

再加入を検討したが、新契約として扱われてしまうので年齢が上がり保険料が大幅に上がってしまった。

さらに告知事項が以前より増えており、入れても告知した病気に対して保障されなくなってしまった。

他社なら支払いが滞って失効しても契約消滅しないケースも多いので、『失効 = 契約消滅』となってしまうのはデメリットです。

【デメリット③】不妊治療の手術はすぐに保障されない

女性疾病特約の「特定不妊治療」は胚移植を受けた時でも保障してくれますが、契約して2年経過しないと保障されません。

また「特定不妊治療」は支払い限度があり、生涯で一回しか保障できません。

SNSの評判・口コミ

もう医療保険入ってるけど、もう一本追加で入った🙌🏻はなさく生命の医療、34歳以下の女性なら妊娠中でも部位不担保の条件付かずに加入できるからありがたい…!多胎でももちろん無条件でした◎(しっかり告知して加入してます) これで入院長引いたり帝王切開になっても安心だ

— とんさん☺︎初マタ🥚12w MD双胎 (@1000village_ton) May 5, 2024

うちは子供たちはFWDのがん保険、メットライフの医療保険、AIGの実費補償保険、あとどこのか忘れたんですが個人賠償責任保険に入ってます🙌

— ネギ塩タン@6児母 (@negi_shio_taaan) January 10, 2024

子供全員同じ保険です🙌

私ははなさく生命に3口契約あります✨️

はなさく生命なかなか良いですよ〜🙆♀️ https://t.co/08EHZw3eqx

妊娠中に医療保険入るなら

— ちいさな天使 (@whiteangel9999) March 12, 2024

生協の共済は結構オススメ。

妊活の時なら、はなさく生命の入院保険に女性疾病入院特約付けるのが結構オススメ。

結論、妊娠中にその妊娠の医療保障を受けるなら

— ながたの人 11/18 5m (@nagatanotsuma) June 27, 2023

「はなさく医療」

「コープ共済(たすけあい)」

のどちらかだね

でもこれはコープ共済に軍配が上がります

医療保険?入ったほうがいいかな〜ってずっと思ってるけど意味わかんなくて何も進めてなくて、はじめてなんかzoomで面談した(笑)2時間もかかると思ってなくてしんどすぎた😀ネオdeいりょうと、はなさく生命をお勧めされたけど、本当にわかんないーーー入るべきなのかなー🥹🥹

— ruru ☺︎ 1m 🐾 (@r101419) January 23, 2024

みんなどうしてるーー🥹

はなさく生命の医療保険は85歳まで加入できるって魅力的!!!保険料も優しい。#はなさく生命 pic.twitter.com/jT0oXt5kB7

— ワールド保険サービス合同会社 (@insurance_kyoto) March 6, 2023

『正しい医療保険を選ぶための5ステップ』

- 【STEP1】公的保障を確認

- 【STEP2】企業保障・健康保険を確認

- 【STEP3】貯金・将来の資金計画

- 【STEP4】保障が必要な期間を確認

- 【STEP5】FPに比較相談

正しく無駄のない医療保険の選び方を5ステップにしてまとめました。

登場人物をもとに、どのように医療保障を考えれば良いか見てみましょう。

男性

男性私がこれから保険を考えます。

『高額療養費制度』があるので年収に応じた医療費の上限額はある程度決まっています。

また、過去12ヶ月の間に3回以上『高額療養費制度』が適用されると、多数該当となり医療費はもっと下がります。

| 【年収別の適用区分】 | ひと月の医療費上限額 | 医療費100万円掛かった場合の自己負担額 | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 370万未満 | 57,600円 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 35,400円 | 24,600円 |

男性私の年収は400万だから、ひと月の医療費は9万で考えます。

治療が長引いても多数該当があるから4.5万円で済みますね。

勤め先の企業保障・健康保険に医療費保障や働けない時の保障があるかを確認します。

- 付加給付:高額療養費に加えて医療費をさらに補助

- 傷病手当金:働けないときの収入を一部補償

- 福利厚生:個室料などの補助

男性私は勤め先があるので会社と健康保険組合に確認しましたが、

傷病手当金はありました。

ロキ福利厚生が手厚い企業だと付加給付のおかげで医療費がひと月2.5万円ですむといったケースもありますので確認しましょう。

自分の貯金から医療費をカバーできるか考えます。

もし今貯金がなくても、今後貯金していくなら毎月いくら貯金していくか決めましょう。

男性今貯金が50万円あるけど、どれくらいの医療費をこれでカバーできるのかな?

ロキ高額療養費をもとに考えると年68万円くらいで考えられます。

(ひと月9万円 × 3ヶ月)+(多数該当4.5万円 × 9ヶ月)

個室料や食事代などを考えればもう少し掛かりますが、傷病手当金で給料の3分の2が補償されることを考えれば十分でしょう。

男性これから毎月2万円を貯金しようと思います。

そうすれば今の50万円を医療費のためにとっておこうと思うけど、どうですか?

ロキ全く問題ありませんし、無駄のない考え方です。

毎月2万円の貯金も10年続ければ240万円貯まります。

最初の50万円で不足分があっても十分補えるでしょう。

男性医療保険に頼らなくても、医療費はカバーできそうです。

でも医療保険がないのも不安なら入った方がいいですか?

ロキ必要ないなら無理に入らないほうがいいです。

保険は必要な人だけ入ればいいからです。

ここからは、医療保険に入りたい人だけステップ4に進んでください。

いつまで医療費が心配なのかをもとに、合理的な医療費のカバー方法を考えます。

- 老後の医療費が心配:貯金でカバー

- 子どもの手が離れるまでが心配:貯金でカバー or 実費型医療保険

- いつでも心配:貯金でカバー or 終身医療保険

老後の医療費を心配する人が多いですが、退職後は収入が下がり『高額療養費制度』の年収区分も下がります。

年金生活者ならほとんどが年収370万未満なので、ひと月5.8万の医療費で済みます。

少しの貯金があれば、医療保険でカバーしなければいけない必要性は低いでしょう。

男性貯金でカバーできるとしても、全く医療保障がないのが不安。

その場合、どうしたら良いでしょう?

ロキ実費型医療保険に貯金できるまでの期間だけ入るのも有効です。

医療費だけじゃなく、個室料も全て保障してくれます。

それか、終身医療保険や県民共済などに最低限入るのもありでしょう。

複数の保険会社を扱えるFPなどのお金の専門家に相談し、医療保険の比較をしましょう。

もちろん、医療保険の必要性から相談することも可能です。

60社以上の金融機関と提携し、知識豊富なFPが必ず担当してくれるマネプロで無料相談すれば、あなただけの無駄のない保険・マネープランを教えてくれます。

無駄な保険に入らないよう、医療保険に入るなら必ず比較してから入ってください。

\ 60社以上の金融機関と提携!幅広い商品を提案できるFPに無料相談がオススメ!/

入院一時金や三大疾病など特約の必要性をチェック!

特約がありすぎてどれが必要なのかわからないという人が多いです。

そこで筆者視点で特約ごとの必要性を整理しましたが、ほとんどつける必要はありません。

| 特約・特則 | 必要性 | 理由 |

|---|---|---|

| 入院支払い日数無制限特則 | 平均入院日数が短いから無制限保障はいらない | |

| 終身死亡特則 | 終身で死亡保障が必要なケースはほとんどない | |

| 入院一時給付特約 | 短期入院で経済的に困窮してしまうケースはほぼない | |

| 女性疾病入院一時給付特約 | ||

| 女性医療特約 | 基本保障で女性疾病含めてカバーされているから必要ない | |

| 女性がん早期発見サポート特約 | 保険に頼らず毎年健康診断を受けた方がいいからいらない | |

| 退院後通院特約 | 通院保障がないと経済的に困るケースはほぼない | |

| 先進医療特約 | 受ける可能性がほぼない | |

| 特定疾病一時金特約 | 高額療養費制度はがん・3疾病・8疾病も対象。 医療費はそこまで高額にならない | |

| がん一時給付特約 | ||

| 抗がん剤・ホルモン剤治療特約 | 長い治療になった時にあると助かる。がんが心配ならつけるのはあり。 | |

| 障害・介護一時給付特約 | 見舞金のような位置付け。貯金してた方がいいからいらない。 | |

| 特定損傷特約 | 骨折など大ケガ限定。いらない。 | |

| 保険料払込免除特約 | どんな経済状況でも払える保険料で入ることを前提にすればいらない |

特約はつけた分だけ保険料が上がってしまうけど、これがないと困ってしまうというものは少ない。

でも、「抗がん剤・ホルモン剤治療特約」は長い治療をした時に助かるし、費用対効果の高い特約なので、がんが心配ならつけましょう。

【最強】実費型補償とNISAで医療費の備えは万全

医療保険を考えるなら、実費型医療保険とNISAを組み合わせて考えれば最強の備えができます。

入院日数で給付されるものとは違い、実際に掛かった公的医療保険制度に基づく医療費を保障します。

(例)実費型医療保険 医療費100万円 → 30万円(3割負担)

➡︎ 高額療養費制度により自己負担9万円

実費型医療保険は高額療養費制度の適用前の3割負担部分の金額を保障します。

このケースでは自己負担9万円ですが、保障として30万円が給付される仕組みです。

どんな病気・ケガでも掛かった医療費を全てカバーする最も手厚い医療保険です。

実費型医療保険は10年更新タイプなのでずっと続けると保険料が上がってしまいます。

でも、医療費の保障だけをお金が貯まるまでの間のつなぎとして備えておく考えなら問題ないでしょう。

| 実費型医療保険 (AIG) | はなさく医療 | |

|---|---|---|

| 20歳 | 820円 | 1,229円 |

| 30歳 | 1,600円 | 1,559円 |

| 40歳 | 1,660円 | 1,594円 |

| 50歳 | 2,500円 | 2,369円 |

| 60歳 | 4,580円 | 3,219円 |

実費型医療保険(AIG)は女性、フリープランで医療費120万の保険料

ある程度お金が貯まって医療費を貯金でカバーできるようになったら、実費型医療保険はかけ捨て保険なのでその時に解約しましょう。

続いて貯金もあわせて考えれば、将来の医療費だけでなくお金の不安も解消できます。

貯金は全てを銀行預金せずに、一部でもNISAを使えばお金が貯まるスピードを早めることができます。

NISA(少額投資非課税制度)は、株式や投資信託などの運用益が非課税になるお得な制度です。

通常、株式や投資信託から得られる配当金や売却益には約20%の税金がかかりますが、NISA口座を通じて得た利益は非課税となります。

投資信託の米国株式S&P500や全世界株式に積立投資する人は非常に多く、これら投資先は投資信託の一般的な期待リターン年3〜7%を再現性高く狙えるでしょう。

もし、NISAを通して米国株式S&P500や全世界株式に積立投資を毎月2万円、30年続けたとします。

銀行なら720万円が貯まるだけですが、NISAなら1,665万円(期待リターンの中央値5%で計算)になっており、これだけお金が貯まれば老後の医療費の心配のなくなるでしょう。

また、NISAは貯蓄型保険と違っていつでもお金を引き出し・増減額・中断ができるなど積立ペースが自由自在なので長く続けやすいのも特徴です。

実費型医療保険とNISAをあわせて備えていけば、最強の医療費への備えができるだけでなく、将来のお金の不安を解消できます。

ちなみに、このような提案を保険営業は絶対にしてくれません。

営業ならではの理由が3つあります。

- 実費型医療保険より終身医療保険の方が販売手数料が高い

- NISAを案内しても保険契約を取らなければ営業成績にならない

- 実費型医療保険を扱っていない、苦手意識があり提案したくない

特に『保険しか取扱えない保険営業』だと、偏った無駄が多い保険に入らされてしまうケースが多いです。

もし目先の医療費の心配だけじゃなく、生涯の医療費不安やお金の悩みを根本的に解消した人生を歩みたいなら、

マネプロで保険・NISAも扱える知識豊富なFPに無料相談がおすすめです。

\ 60社以上の金融機関と提携!幅広い商品を提案できるFPに無料相談がオススメ!/

【FPオススメの医療費の備え方】貯金でカバーが合理的

保険は万が一の死亡時など『低確率・損失大』に備えるもので、医療費なら貯金でカバーした方が合理的です。

『高確率・損失大』が一番困りますが、そんな保険があれば請求が多過ぎて保険会社が潰れてしまうから保険で備えるのは無理です。

唯一、できる限りの貯金をして備えるのが最も現実的な備えとなるでしょう。

使う確率が高そうな医療保険やがん保険はどこに入るの?

医療保険・がん保険は『低確率・損失小』に分類されるので、貯金でカバーするのが最善です。

| 保険種類 | カバーの仕方 |

|---|---|

| 医療保険 | 【低確率・損失小】 貯金でカバー |

| がん保険 | |

| 三大疾病保険 | |

| 生活習慣病保険 | |

| 就業不能保険 | 【低確率・損失大】 就業不能保険の給付条件は厳しい。 所得補償保険か貯金でカバー |

| 介護保険 | 【高確率・損失大】 介護保険で全てを補うのは難しい。 保険料に対し保障が薄い。 貯金でカバーが現実的 |

| 死亡保険 | 【低確率・損失大】 保険でカバー |

| 個人年金保険 | 入る必要なし。 NISA・iDeCoで備えよう。 |

| 学資保険 | 入る必要なし。 貯金とNISAを組み合わせて備えよう。 |

死んでしまう確率より『病気・ケガの確率』の方が高いのは事実ですが、公的保障・企業保障がしっかりあれば経済的に大きく困る人は少ないからです。

例えば、もし10日間入院してしまって経済的困窮し生活が立ち行かなくなることは考えにくいです。

それなら医療保険・がん保険に入らず、その分お金を貯めておき病気・ケガの時に使うと考えた方が無駄がありません。

ロキ筆者は医療保険に入ってません。

同僚FPさえ入っていない人が多いです。

【現役FPオススメ無料FP相談窓口3選】保険に入ろうか迷っている人へ

①マネプロ

- 【保険だけじゃない!投資信託や住宅ローンも加入までまとめて相談できる!】

- 東証グロース市場上場企業【ブロードマインド株式会社】運営なので安心感がある

- 投資・運用の専任知識を持ったFPが多く質が高い

- 提携金融機関60社以上!あらゆるお金の相談ができる!

- 入った後の変更・請求はアフターフォロー専任部隊が手厚くサポートで安心!

| 相談料 | 何度でも無料 |

|---|---|

| 取扱保険会社 | 45社 (証券会社等含めると60社) |

| ポイント | ●保険・投資・住宅ローンを加入までまとめて相談できる ●幅広い金融商品を扱うのでFPの質が高い |

| こんな人に特にオススメ | 幅広い金融商品から自分に最適なプランを見つけたい 投資・資産運用に特化した相談をFPにしたい SBI証券や楽天証券など人気証券会社も扱えるFPに相談したい 自分でNISA・iDeCoを始めようと思ったけど挫折した |

| 担当者変更 | ⚪︎ |

マネプロは保険だけじゃなく、NISAなどの投資信託や株、住宅ローンなど幅広い金融商品を横断的に加入までサポートできる希少なFP相談窓口です。

保険しか案内できない他代理店と比べて案内できるサービスに格段の差があります。

NISAを始めたいけど自分だけでしっかりできる自信がない人や保険以外の投資相談・住宅ローンもワンストップで相談したい人に特にオススメです。

もし筆者の大切な人にFP相談窓口をオススメするとしたら、幅広い金融商品から最適なプランを探せるところの方が金融初心者にとって優しいと思うので、マネプロをオススメします。

\ 保険に縛られることなく幅広い金融商品の中から最適プランが見つけよう!/

②保険チャンネル

- 大企業(株)リクルート運営のFP無料保険相談サービスの安心感

- (株)リクルートの審査基準を満たした優秀なFPが担当

- 保険だけじゃない!固定費削減など家計見直しやお金のことは何でも相談できる

- 担当FPを自分で選べる

| 相談料 | 何度でも無料 |

|---|---|

| 取扱保険会社 | 28社 |

| ポイント | ●FPの質が高い ●相談者が担当FPを選べる ●大企業リクルート運営という安心感ある相談窓口 |

| こんな人に特にオススメ | (株)リクルートの厳しい審査基準を 満たした優秀FPに相談したい |

| 担当者変更 | ⚪︎ |

| 必ず貰えるプレゼント | GODIVAクッキーチケット |

(株)リクルートの厳しい審査基準を満たした優秀FPに保険、NISAなど、あらゆるお金の悩みを相談できます。

保険チャンネルのマイページ登録をすると、未来のお金の収支バランスが一目で分かるライフプランシュミレーションを自宅に居ながらたった1分で作成できます。

その他、お金に関するノウハウが学べる無料セミナーを定期開催しており、自らの金融知識をレベルアップさせることができるのも保険チャンネルの強みです。

\保険・お金・投資など、お金のあらゆることはFPに無料相談で解決!/

③ほけんのぜんぶ

- 【子育て世代が選ぶFP相談窓口No.1の信頼と累計契約数21万件の実績!】

- 相談員のFP資格保有率100%

- 幅広い年齢層の相談に対応してくれる知識豊富なFPが担当

- 取扱保険会社40社以上!保険だけじゃなくあらゆるお金の相談ができる!

- 入った後の変更・請求も手厚いサポートで安心!

| 相談料 | 何度でも無料 |

|---|---|

| 取扱保険会社 | 42社 |

| ポイント | ●子育て世代が選ぶ相談窓口No.1の信頼度と安心感 ●FP資格保有率100% ●幅広い年齢層の相談に対応!知識豊富なFPが担当! |

| こんな人に特にオススメ | 幅広い金融商品から自分に最適なプランを見つけたい 投資・資産運用に特化した相談をFPにしたい 子育て世代の相談が得意なFPに担当してほしい 信頼と実績がある相談窓口で相談したい |

| 担当者変更 | ⚪︎ |

![]() 【ほけんのぜんぶ】は保険だけじゃなく教育資金、資産運用、住宅ローン、老後の資金などのあらゆるお金の悩みを解決できるFP相談窓口です。

【ほけんのぜんぶ】は保険だけじゃなく教育資金、資産運用、住宅ローン、老後の資金などのあらゆるお金の悩みを解決できるFP相談窓口です。

相談員のFP資格保有率は100%で金融知識豊富なFPが必ず担当してくれて、無理な勧誘も一切なしです。

もし筆者の大切な人にFP相談窓口をオススメするとしたらFPの質が高く安心して相談できるレベルの信頼度と実績があった方が良いので、総合的に見て【ほけんのぜんぶ】はオススメです。

\ あとで後悔や損をしない為に知識豊富なFPにお金の悩みを相談!無料相談で必ず豪華プレゼント貰える!! /

貯金が苦手な人、NISAに興味がある人へのオススメ

貯金をした方が良いと分かっていても、

- 『貯金が苦手。ついお金を使ってしまう』

- 『投資に興味あるけど難しそう…』

- 『何から始めたらいいのかわからない…』

- 『NISAやiDeCoを調べたけど理解できなかった…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切せず完全中立な立場でお金が貯まりやすい家計管理術や投資基礎までプロから無料で学べます。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

金融知識は将来自分に100%返ってきます。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\47万人以上が受講した老舗マネースクールの大人気講座!投資基礎から丁寧に解説!

まとめ

- はなさく医療の評判は悪くなく、終身医療保険としては優秀です。

- 妊娠中で帝王切開や異常分娩にも備えられる女性に優しい医療保険。

- でも、医療保険が本当に必要なのかを公的保障・企業保障・資産状況から客観的に考えることが大切で、貯金でカバーできるなら入る必要がない。

- 詳しくは『正しい医療保険を選ぶための5ステップ』で再確認。

- もし医療保険に入るなら実費型補償とNISAで最強の医療費への備えができます。

- お金の悩みは保険だけじゃなく広い視点で考えた方が最適解が見つかりやすいし、合理的です。

- お金の悩みはマネプロで保険・NISAも扱える知識豊富なFPに無料相談がおすすめです。

\ 幅広い金融商品を提案できるFPに無料相談がオススメ!無理な勧誘なくノーリスクで悩みを解決!/