前段階の売上税額控除型の付加価値税は、自分の売上税額から、仕入先の売上税額を差し引いて納付する仕組みだ。

この連鎖は、事業者が「消費者」に商品を販売するまで続く。その消費者が「国外」に存在する場合、自国の「最終事業者A」は輸出取引、相手国の「最初の事業者B」は輸入取引を行う。つまり、連鎖は消費地まで続く。

この連鎖は、事業者が「消費者」に商品を販売するまで続く。その消費者が「国外」に存在する場合、自国の「最終事業者A」は輸出取引、相手国の「最初の事業者B」は輸入取引を行う。つまり、連鎖は消費地まで続く。

(もちろん、自国も相手国も前段階の売上税額控除型の付加価値税の採用国が前提)

だからと言ってこれは「消費課税(消費者の支払=支出への課税)」ではなく、憲法84条「租税法律主義」に基づいて「売上課税(事業者の売上=収入への課税)」だ。その証拠に、製造国での課税も行われている。だから「消費地課税」でもない。

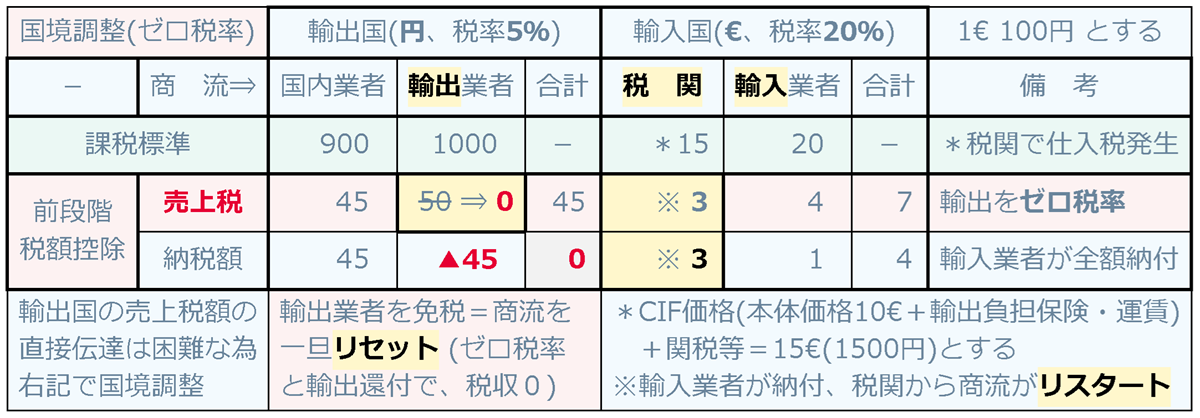

それはそうとしてA⇒Bへの「売上税額の伝達」を、どう行うのか? まず、通貨と為替の問題が立ちはだかる。では、共通通貨で同一レートなら問題ない? しかし、「税」とは課税客体が租税債権を有し、課された「国民」が租税債務を負う、つまり負債だから返済先は課税客体でなければならない。だから、A国におけるA国民への課税を、B国におけるB国民が納付は出来ない(逆もまた然り)。

解決策は? それは「売上税額の伝達」を自国の輸出業者でリセットして、相手国の「税関」からリスタートすれば良い。

(1)輸出時は最終事業者に売上税を課さず、輸入時は税関で「CIF+関税」税を課す。

つまり、最終事業者を消費者と見做し、輸出国の商流は一旦そこで終了。

(2)輸入国の税関を、輸入業者の「仕入税のみ*」の最初の仕入先にする。

*仕入税=「CIF価格+関税等」税

(3)輸入業者の税込み仕入=税抜き価格(CIF+関税)A+自国税率での仕入税額B

AのCIF価格は輸出業者へ支払い、Aの関税等とBは税関へ納付する。

(4)輸入事業者は輸入商品に付加価値をつけて消費者に販売。その売上税額からBを

差引いて(仕入税額控除して)付加価値税を納付する。

ただしBは元々、輸入業者自身が税関で納付しているから、輸入国の付加価値税は

全額、輸入業者が納付している事になる。

以上が、所謂る「国境調整」だ。前段階売上税額の情報が必要だからこその調整だ。

上記の「国境調整」における課税客体の「課税権」に着目すると、輸出国は輸出業者への「売上税」の課税権を放棄したことになる。そして輸入国の税関では、

・課税物件:保税地域から引取る外国貨物

・納税義務者(租税債務者):引取者(輸入申告者、タックスアンサーNo.6133)

・課税標準:関税課税価格いわゆるCIF価格(※)に消費税以外の関税及び個別消費税

の額に相当する金額を加算した合計額

※運賃、保険料込み価格=Cost(価格) Insurance(保険料) Freight(運賃)

CIFは保険料と運賃は輸出側が負担(輸入港までの輸送を手配)するが、

売手発行のインボイスの「現実支払価格(買手支払額)」に含まれる。

輸入側が保険料と運賃を負担する場合、インボイスは「商品代金」のみ

となるが、関税課税価格は、その「商品代金」に保険料と運賃を加算。

で、輸入国で最初の付加価値税(ただし、課税標準は売上ではなくCIF+関税)を課税する。まさにリスタートだ。

何にせよ、輸出国では輸出業者への売上税の課税権を「放棄」するわけだから、輸出取引に「売上税」は存在しない。

これって、どこかで聞いたことがあるよね。そう、免税事業者だ。免税事業者も租税債務を免除されているから「売上税」は存在しない。だから仕入税額があっても還付されない。ということは、輸出取引においても「還付」があってはならない。

ところが実際には第7条で「消費税(売上税)を免除」つまりゼロ税率で運用し、仕入税額=前段階の売上税額=国内事業者の納税額計を「還付」=富の移転をしている。なぜ、それが可能なのか? WTOが「仕入税額までの還付」は「輸出補助金」として容認しているからだ。国も、輸出補助金の予算を組む必要がないから問題にしない。何しろ、自動的に「国内取引業者」から「輸出業者」に「補助金」が献上される。

「赤字でも納税」も発生しないし、事業者に国内取引より輸出取引にインセンティブが働くのも無理からぬことだ。

ルールだから問題はない? いや、そのルール自体が公正ではないという話だ。

案1 第7条と第8条の免除対象は、速やかに第6条(非課税)の別表第二に移す

案2 消費税と称する「前段階の売上税額控除型の付加価値税」を廃止する

案3 付加価値税を継続するのであれば、国境調整が不要、つまり「売上税額の伝達」

を必要としない「仕入控除型」にする(インボイスが無くなる!)

まあ、とにかく消費税は「公正」「中立」「簡素」という原則に全く反した税だ。

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「輸出戻し税が発生する「税額の免除(ゼロ税率)」は廃止して、還付が発生しない「非課税」にするべき!」にご賛同いただける方は、

↓のバナーをクリック!↓