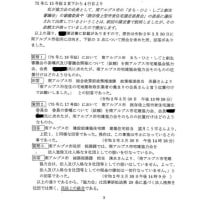

山梨県総合県税事務所 不動産取得税課(以下「税務課」という)に ご用心

不動産取得税の課税客体は、地方税法 第73条の2 1項にて、

不動産の取得とされているが、「不動産」の意義については、

地方税法 第73条、1号ないし8号に 記載されています。

この内、家屋については

(取り壊すことを条件として家屋を取得し、取得後使用することなく、直ちに取り壊した

場合には、不動産としてではなく、動産を取得したとみられるときに限り、課税対象とは

ならないものであること。)と、

地方税法の施行に関する取扱いについて (道府県税関係)

(平成22年4月1日総税都第16号)第5章 第1、納税義務者及び課税客体2項(6)号に、

定められています。

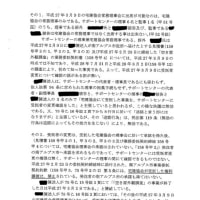

私は、令和元年7月11日に、南巨摩郡富士川町青柳町に、土地と建物を購入しました。

建物は、朽廃していましたので、令和元年8月7日に解体完了し、

滅失登記を令和元年9月10日に行いました。

令和2年5月6日に、税務課より 2枚の不動産取得税納税通知書兼領収書が届きました。

1枚の納付書に、土地と建物の税額算定の基礎となる課税標準額の欄があるにも関わらず、

1枚に土地のみを、もう1枚に建物のみの金額を記入して、2枚の納付書をよこしました。

この不自然な行為は、建物が解体され、滅失登記がされていることを承知して、

よこしたこととなります。

(取得後使用することなく、直ちに取り壊した場合には、課税対象とはならないものであること。)の説明は、

一切 同封されていませんでした。

私から建物は課税対象とならないことの主張をされた場合に、土地のみの通知書を

有効とするための行為であると考えられます。

多くの山梨県民の皆さんにおかれては、このような制度はご存じないことと思います。

あたかも、税務課が「振り込め詐欺」を行なっているかのように、思われます。

私は、令和2年5月7日、税務課に電話をかけました。

女性職員のAさんが出て、

「滅失したことの証明として、法務局より閉鎖事項証明書謄本を取って提出するように」との

話がありましたが、

既に税務課では建物が滅失していることを承知しているはずであるから、

わざわざ費用や時間がかかる謄本の取得ではなく、

ネットで取れる閉鎖抄本の提出でもかまわないかと申し出たところ、

B職員から 電話があり、

「建物を滅失登記したことは知らない。税務課は所有権移転登記のみを閲覧しているのである。」との主張を

再三再四 繰り返しますので、「何時、法務局で確認をしたのか。」と尋ねたところ、

「令和元年9月25日である。」との返答が、B職員よりありました。

しかし、私が建物を取り壊し、登記を閉鎖したのは令和元年9月10日ですので、

B職員が確認したというときには、既に建物取り壊されたことを前提とする、

閉鎖登記簿を閲覧するしかありません。

山梨県以外では、閉鎖登記をしたとき、法務局より発行される登記完了証の写しをもって、

手続きができることになっており、インターネット上においても 納税者に周知されています。

山梨県では、どうして県民に 不要な負担を強いることをするのでしょうか。

この地方税法の施行に関する取扱いについては、直ちに取り壊すことが要件となっています。

課税時(取得後、おおむね6か月後)には、解体が完了していることが必要であり、

申し立ては原則、納期限までに行うことが必要です。

通常は、税務課においては、建物解体されたことは知らずに1枚の納付書に、

土地・建物の納付金額を記載して請求書を発送してきますが、

家屋は課税対象にはなりませんので、

減額手続きをするよう、お勧めいたします。

この制度とは別に、不動産業者が土地を販売し、その土地に買主が住宅建築をした際、

不動産業者の申告により、不動産取得税が還付されます。

先般、これを初めて知って、約300万円もの還付金を受けた不動産業者がおります。

税務課においては、県民に対して、もっと誠実に真摯に対応して頂きたいものだと思います。

不動産取得税の課税客体は、地方税法 第73条の2 1項にて、

不動産の取得とされているが、「不動産」の意義については、

地方税法 第73条、1号ないし8号に 記載されています。

この内、家屋については

(取り壊すことを条件として家屋を取得し、取得後使用することなく、直ちに取り壊した

場合には、不動産としてではなく、動産を取得したとみられるときに限り、課税対象とは

ならないものであること。)と、

地方税法の施行に関する取扱いについて (道府県税関係)

(平成22年4月1日総税都第16号)第5章 第1、納税義務者及び課税客体2項(6)号に、

定められています。

私は、令和元年7月11日に、南巨摩郡富士川町青柳町に、土地と建物を購入しました。

建物は、朽廃していましたので、令和元年8月7日に解体完了し、

滅失登記を令和元年9月10日に行いました。

令和2年5月6日に、税務課より 2枚の不動産取得税納税通知書兼領収書が届きました。

1枚の納付書に、土地と建物の税額算定の基礎となる課税標準額の欄があるにも関わらず、

1枚に土地のみを、もう1枚に建物のみの金額を記入して、2枚の納付書をよこしました。

この不自然な行為は、建物が解体され、滅失登記がされていることを承知して、

よこしたこととなります。

(取得後使用することなく、直ちに取り壊した場合には、課税対象とはならないものであること。)の説明は、

一切 同封されていませんでした。

私から建物は課税対象とならないことの主張をされた場合に、土地のみの通知書を

有効とするための行為であると考えられます。

多くの山梨県民の皆さんにおかれては、このような制度はご存じないことと思います。

あたかも、税務課が「振り込め詐欺」を行なっているかのように、思われます。

私は、令和2年5月7日、税務課に電話をかけました。

女性職員のAさんが出て、

「滅失したことの証明として、法務局より閉鎖事項証明書謄本を取って提出するように」との

話がありましたが、

既に税務課では建物が滅失していることを承知しているはずであるから、

わざわざ費用や時間がかかる謄本の取得ではなく、

ネットで取れる閉鎖抄本の提出でもかまわないかと申し出たところ、

B職員から 電話があり、

「建物を滅失登記したことは知らない。税務課は所有権移転登記のみを閲覧しているのである。」との主張を

再三再四 繰り返しますので、「何時、法務局で確認をしたのか。」と尋ねたところ、

「令和元年9月25日である。」との返答が、B職員よりありました。

しかし、私が建物を取り壊し、登記を閉鎖したのは令和元年9月10日ですので、

B職員が確認したというときには、既に建物取り壊されたことを前提とする、

閉鎖登記簿を閲覧するしかありません。

山梨県以外では、閉鎖登記をしたとき、法務局より発行される登記完了証の写しをもって、

手続きができることになっており、インターネット上においても 納税者に周知されています。

山梨県では、どうして県民に 不要な負担を強いることをするのでしょうか。

この地方税法の施行に関する取扱いについては、直ちに取り壊すことが要件となっています。

課税時(取得後、おおむね6か月後)には、解体が完了していることが必要であり、

申し立ては原則、納期限までに行うことが必要です。

通常は、税務課においては、建物解体されたことは知らずに1枚の納付書に、

土地・建物の納付金額を記載して請求書を発送してきますが、

家屋は課税対象にはなりませんので、

減額手続きをするよう、お勧めいたします。

この制度とは別に、不動産業者が土地を販売し、その土地に買主が住宅建築をした際、

不動産業者の申告により、不動産取得税が還付されます。

先般、これを初めて知って、約300万円もの還付金を受けた不動産業者がおります。

税務課においては、県民に対して、もっと誠実に真摯に対応して頂きたいものだと思います。