近況

1カ月ぶりにブログを更新します。

6~7月は記録的な長雨で物件の清掃を中々定期的にできませんでした。

所有物件においても土間コンクリートが軒並みコケが生えてしまいかなり見映えが悪かったです。

7月下旬に「2棟目アパート」を高圧洗浄機で掃除をしましたが非常に汚かったです。

8月には「1棟目アパート」「3棟目アパート」も同じく高圧洗浄機で綺麗にして来る予定です。

8~9月には2部屋退去が発生してしまったのでそちらの原状回復と募集をしないといけないです。

うち1部屋は7年間住んでいた方が退去となる部屋なのですが、1階の部屋で湿気か結露などがすごいらしくてフローリングや窓に大量の黒カビが発生しているようで原状回復も相当大変になると思います。

実際に部屋を見てみないと何とも言えないですが、クロスやフローリングや水周り関連の原状回復は私のほうでやる予定です。

あとは「1棟目アパート」の鉄骨階段が築5年経過してそれなりに劣化しているので階段塗装と長尺シートを貼る作業を私のほうでやる予定で現在は商材の検討などを行っています。

いずれにしてもこれからの時期は台風なども直撃してくると思うので早めにやりたいなって思ってます。

水害リスク説明義務化

7月に発生した熊本豪雨では70人以上が亡くなる甚大な被害を及ぼした。昨今の豪雨災害を受け、国土交通省によると、宅地建物取引業法施行規則の改正が行われ、8月28日から、住宅購入や賃貸などの物件の契約時に、ハザードマップに基づいて水害リスクの説明をするよう義務付けられた。

宅建業法改正で水害リスク説明義務化の動きは昨年の台風直撃した後からも検討されていた話でようやく法改正に至ったという感じです。

損保大手保険料、ハザードマップに連動

損害保険大手が企業向けの保険で水害リスクに応じた地域別料金を導入する。自治体のハザードマップに連動して保険料を変え、浸水リスクが低いと2~3%安くし高ければ1割ほど上げる。多発する豪雨災害のリスクを細かく保険料に反映する仕組みを取り入れる。

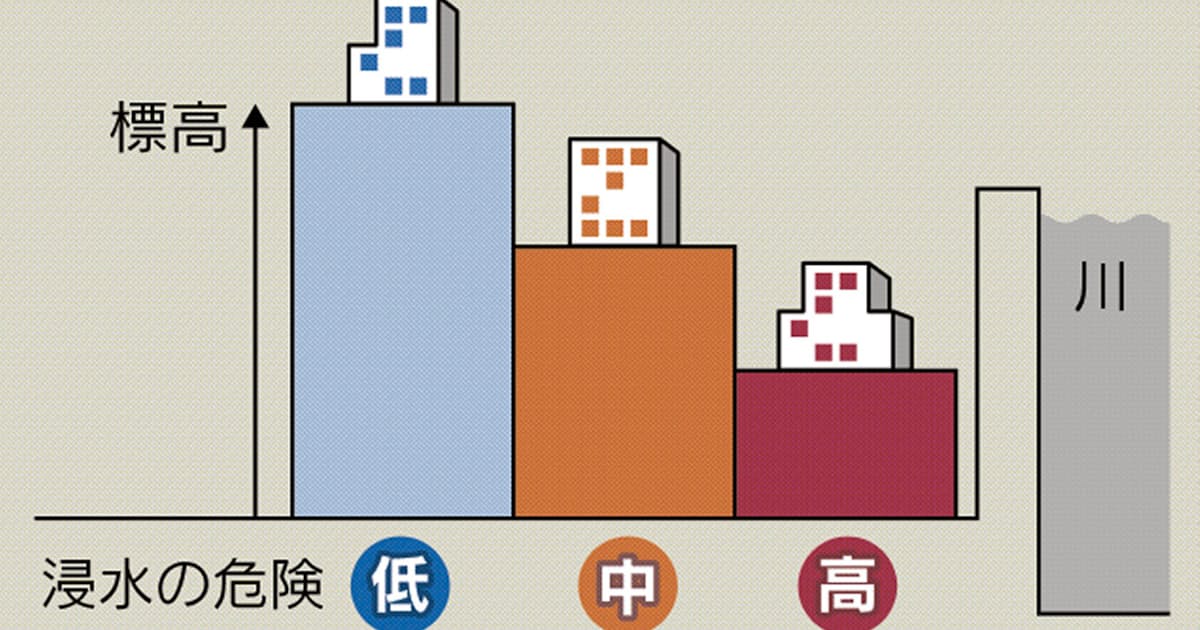

「ハザードマップ」の重要性

最近「ハザードマップ」関連のニュースが色々と報じられているので改めて水害について記載します。

上記いずれの記事もキーワードは「ハザードマップ」です。

私は過去に度々「ハザードマップ」の有効性についてブログに書いてきたのですが、最近は毎年のように豪雨が日本列島を直撃して大きな被害が出ています。

7月に被害を受けた熊本県人吉市の豪雨や2019年の台風で多摩川が氾濫した二子玉川や武蔵小杉といったエリアや2018年の西日本豪雨でも被害を受けたエリアはいずれも「ハザードマップ」で浸水想定区域でした。

「ハザードマップ」の認知度は高まっており、今後不動産を賃貸・購入するうえで「ハザードマップ」をチェックすることは欠かせなくなると思います。

水害リスクの高いエリアに物件を賃貸・購入する際のリスクを列挙します。

水害被害リスク

当然ですが水害リスクの高いエリアに住むことで水害被害にあうリスクが高まります。

私自身も昨年の台風直撃時は多摩川のそばに住んでいたので近所は浸水しています。

私が所有するマイカーも浸水する恐れがあったので慌てて立体駐車場があるところへ避難しました。

不動産投資家なら入居者の生命を脅かすリスクもありますし物件自体が水没して資産価値を落とすリスクもあります。

物件下落リスク

今回の重説時における水害リスク説明義務化は賃貸においては大きな影響を受けないのでは?と思っています。

賃貸の場合は入居希望者が住む際に「ハザードマップ」をチェックしたうえで物件を探すことはしないと思いますし、水害リスクより利便性を重要視すると思います。実際契約当日に重説で水害リスクの説明を受けたところでそれを聞いたところで賃貸契約をキャンセルすることはないと思います。

ただ売買の場合は購入者は長期に渡って所有し続けるので「ハザードマップ」はシビアにチェックすると思いますので、今後水害リスクの高いエリアの売買価格は下落傾向に向かう可能性はあると思います。

仮に水害リスクの高いエリアで浸水被害を受けてしまった場合ですが、火災保険の水災オプションに加入していれば保険である程度対応できると思います。

ただ、過去に浸水した情報は売買の際の「物件状況報告書」に記載義務があり、浸水履歴があると売れなくなるリスクが出てきます。

保険料上昇リスク

地震保険料が毎年のように値上げしています。

背景としては地震リスクが年々高まっていると予想されているからであって、被災するリスクと保険料には一定の相関関係があるのは当然のことであって、「ハザードマップ」のリスクに応じて保険料を上げていくのは自然なことだと思います。

今後も毎年のように水害が報じられるにつれて水害リスクの高いエリアの保険料は上がっていく気がするので、水害リスクの高いエリアの物件については水災オプションを付けてできるだけ長期間加入するのが望ましいです(とはいえ加入期間もMAX5年に下げられますが)。

水害エリアの資産価値

昨年の台風では多摩川は一部氾濫しましたが、一番危ないと言われている荒川は無事でした。

都内と地方の堤防・治水対策には明確に差があるので都内は地方よりは氾濫リスクは少ないと思いますが、それでも昨年荒川が氾濫を免れたのは運が良かっただけと言われています。

昨年の台風ですと電柱が倒れて大規模停電が発生しました。

電線の地中化工事をするのが望ましいですが日本全国でそんな工事をする予算は当然ないわけで、全国隅々まで治水対策をするのは無理なので長期的にはコンパクトシティといった発想で水害リスクの低くて利便性に優れたエリアに集中して住むといった対策も出てくると思います。

そうなると特に地方の水害リスクが高いエリアの資産価値は大きく下がっていく気がしています。

物件を検討するうえで水害リスクの高いエリアを除外する必要まではないと思いますが、上記で書いた様々なリスクがあることを頭に入れたうえで検討すべきだと思います。

コメント