ARUHIの住宅ローンの言えば、フラット35のイメージが強い方も多いと思いますが、2018年8月1日より、ARUHIの変動金利の住宅ローンを開始しました。

こちらでは、変動金利「ARUHI変動S」ではどうなのかみていきます。

また、ARUHIの住宅ローンの金利や特徴、メリットデメリットを踏まえた上で、どんな方にARUHIの住宅ローンがおすすめなのかを紹介していきます!

目次

ノンバンクのARUHIが変動金利の住宅ローンってどういうこと?

住宅ローンをじっくり調べた方にとって、ノンバンクのARUHIが住宅ローンをはじめるってどういうこと??

という疑問を持つ方もいらっしゃるのではないでしょうか。

ノンバンクで住宅ローンを借りるデメリットは?フラット35との違いに注意!

ノンバンクというとフラット35の取扱か、住宅ローンと言ってもかなり高い金利での商品となっていることが多いですが、ARUHIの住宅ローンもノンバンクとしてのローンなのかな・・・?

という印象もあります。

ですが、ARUHI変動Sは、静岡銀行との協業で銀行の住宅ローンという位置づけになります。

その結果、住宅ローン商品となっていますので、ただノンバンクから借りるというのとは違う商品になっています。

ARUHI変動Sはの金利や保証料、手数料は?

では、ARUHI変動Sはの基本的な内容を見ていきましょう。

| 変動金利 | 0.9%~ |

| 手数料 | 2.16% |

| 保証料 | 0 |

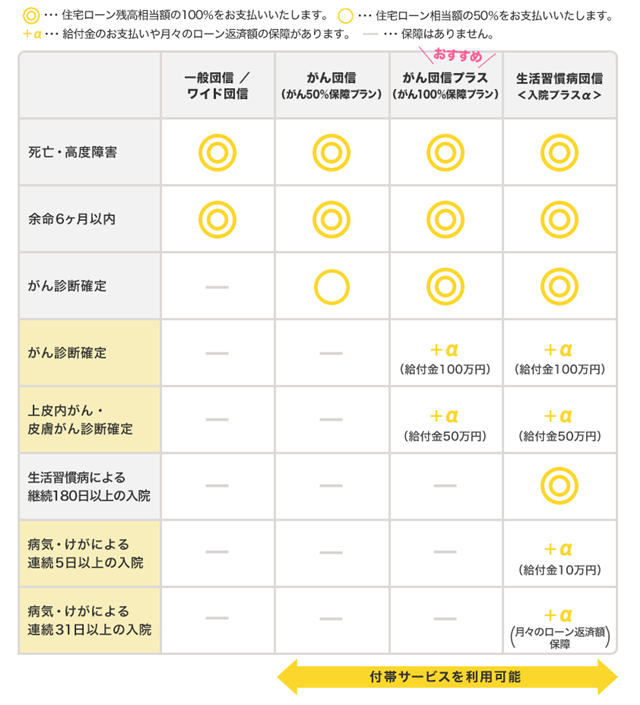

| 一般団信 | 0 |

| がん団信(50%保障) | 約240円/月(※) |

| がん団信プラス(100%保障) | 約710円/月(※) |

| 生活習慣病団信(入院プラスα) | 約1180円/月(※) |

(※)お支払いシミュレーション試算条件:借入金額1,000万円、金利(一般団信込)年1.0%、返済期間35年、元利均等返済、ボーナス返済なしの場合。

出典:ARUHI

出典:ARUHI

団信が、金利上乗せではなくて月々のお支払い金額となっているのはポイントですね。

途中解約もできるメリットもあり住宅ローンの金利上乗せよりも扱い安いとされています。

ARUHI変動Sのデメリット

ARUHIの変動金利の住宅ローン商品「ARUHI変動S」のデメリットを見ていきます。

デメリットは、なんと言っても0.9%~という金利。

ネット銀行はもちろん、都市銀行を含めても高めの金利設定となっていることは否めません。

その上で、手数料は、ネット銀行と同様ですので、そこでのメリットも見られないというもデメリットと言えそうです。

団信も月額で付帯はできるのはメリットですが、無料付帯ではないというのは比較すると高めと言わざる得ない部分でもあります。

ありますが、メリットも当然あります。

ARUHIの住宅ローンの「ARUHI変動S」のメリットは?

ARUHIの住宅ローンは、是が非でも家が欲しいという方にとって強力な味方になりうるメリットがあります。

それは、際立った以下の特徴にあります。

事前審査から融資実行まで最短5営業日

本申込と同日に契約面談を行うことが可能

年収100万円以上、返済比率40%以内

それぞれ詳しく見ていきます。

事前審査から融資実行まで最短5営業日

住宅ローンは、事前審査から始まると通常1ヶ月ぐらいの時間は確保しておきたいものです。

ですが、その日程をわずか5営業日で実行可能としているのはすごいことです。

何もそんなに焦らなくても良いのに・・・

と思うこともあるかと思いますが、考えうるのが、契約したものの思いの他ローンが決まらずに、ローン解除の特約の期限も迫り、当然引き渡しまでの期間も迫り・・・

という状況における最後の砦となりうる可能性があるのではないでしょうか。

本申込みと同時に契約面談を行うことができる

なんとか事前審査を通ったものの、最短5営業日のうち、本申込、契約、決済と3日も休みをとるって現実的に厳しい・・・

という状況もカバーされています。本申込と契約を同時にできるということなので、仕事を休む日も少なくてすみます。

実行日も不動産会社や銀行に相談すれば休まずに計画できるかと思いますので、手続き的にも進めやすいのが、ARUHI変動Sのメリットと言えるでしょう。

年収100万円以上、返済比率40%以内

正直「え???」という審査基準なんです。

住宅ローンにある程度精通していないと、この表現だけ見てもピンと来ないとは思うのですが、実はこれってすごいこと。

こんな基準を出している住宅ローンは、ARUHI変動S以外には聞いたことがないです。

どういうことか言うと、まず返済比率の意味を見ていきます。

返済比率とは、住宅ローンの返済金額の収入に占める割合です。

例えば、月々10万円の返済の住宅ローンの場合は、年間の支払いが120万円。

年収が480万円だとすると、返済比率は、120万円÷480万円で25%ということになります。

年収が360万円だと33.33%となります。

返済比率が25%であれば、特に影響はないですが、後者の33.33%の場合、年収360万円だと返済比率の基準が厳しくなり、30%以内となれば、審査不承認。

仮に35%以内であれば、ぎりぎりOKというような判断基準が返済比率です。

それが、年収100万円以上で40%以内というのは、すごいことです。

不動産会社の担当が借りられるかある程度予想するのは、この返済比率の計算をして、「お客様の年収ですと、◯◯万円ぐらいまでの物件ならご購入いただけると思いますよ。」

というご案内をしていくわけです。

返済比率は、年収400万円を堺に超えて入れば40%以内、越えていなければ、35%以内。

もしくは、審査が厳しい銀行ですと、年収400万円以上で35%以内、400万円未満だと30万円以内とされることが多いです。

ですが、ARUHI変動Sの場合は、年収100万円以上あれば、40%以内で住宅ローンの審査を通しますよ。

ということになります。

年収400万円未満の方にとっては、実はかなりの朗報であると言えそうですね。

逆に、この審査基準を読み解くと、「住宅ローンで困っている方はとりあえず審査持ってきてね!」と言っているようにしか思えません。

ARUHI暮らしのサービス

ARUHIの住宅ローンの利用者への特典として、「ARUHI暮らしのサービス」があります。

ビックカメラの割引や、アート引っ越しセンター、サカイ引っ越しセンター、シマホ、unico、ベルメゾン、NURO光、栄光ゼミナール、リフォームのリノコ・・・・

などなど、実に多くのサービスにおいて、優待特典が受けられます。

全部使いこなすのは、至難の技という気もしないではないですが、対象となるサービスが多いだけに、賢く使おうと思えばかなりの節約が可能なのではないかと思います。

店舗の詳細や優遇の詳細など詳しくはARUHIをご参考ください。

まとめ~住宅ローン「ARUHI変動S」がおすすめな人~

ARUHI変動Sの特徴を紹介してきました。

最後にまとめてとして、ARUHI変動Sがおすすめとなる人の条件をあげておきます。

引っ越しまでの期日があまりなくとにかく急いで引き渡しを受けたい人

年収400万円未満の人

住宅ローンの審査で苦戦している人

これらの条件にピンと来る方は、まずは相談して事前審査を出してみることをおすすめします。

ネット銀行を調べていると変動金利0.9%が高く見えてしまいますが、10年ぐらい前ですと、都市銀行で、属性が良いと0.975%が出て、1%を切って安い!

というような時代でしたので、それを思えば、0.9%の金利も高すぎるということはないでしょうか。

住宅ローンを検討されている方にとって参考になれば幸いですっ!