不動産投資のメリット

不労所得

ブログやセミナーでたくさん熱く語られてることだとは思いますが、改めて。

不労所得

これはよく語られていることですよね。

一旦入居してしまえば、後は勝手に家賃が入ってくる。

仕入れをしなくても、毎朝出勤しなくても毎月月末になると家賃が振り込まれてきます。

ありがたいですよねー。

こんな感じで話してるんでしょうか?

実際には、募集にかかる費用(賃貸仲介の不動産業者さんに支払う手数料)、部屋を賃貸するためのリフォーム費用もかかります。

自分で労働しないっていう意味では不労なのかもしれませんが。

まぁ、一旦入居してしまえば毎月定期的に家賃が振り込まれてくることは事実です。

一応不労所得と認定しますか。

私的年金

この言葉もよく使われますね。

老後年金生活になったときに、今の年金で大丈夫ですか?

今支給される年金で不安じゃないですかと。

たしかに、今の40台、30台の人が年金をもらえるのは65歳、下手したら今後70歳、75歳とどんどん支給開始年齢はずれ込んでいきそうです。

かたや、定年は65歳、いずれは70歳に伸びるかもしれませんが、いずれにせよ不安です。

そのときまでにローンの支払いが終わっている不動産を所有していて、家賃収入が入ってくるなら私的年金代わりに受け取り続けることは可能です。

なので計画的に、かつ安定した収益を生み続けることができる不動産を所有しておくという前提ですが、私的年金代わりに活用できます。

問題は、その老後までに完済できる見込みのある物件を購入し、かつそれまでの期間で支出が収入を上回らない物件を購入する必要があるということです。

結局物件購入の見極め、そしてその後の戦略が必要になります。

ご購入した不動産屋さんが、そこまでお付き合いしてくれれば良いのですが、いかがですか?

次のメリットは生命保険代わりに活用できるというところです。

ただし、こちらはローン(融資)を使うことが前提であり、しかも団体信用生命保険に加入することが必要です。

最近ではアパートローンでも、この団体信用生命保険が付与されている商品はたくさん出てきていますので、この制度を利用すれば生命保険代わりに活用ができます。

この団体信用生命保険というもの、契約者が万一の事故や病気でお亡くなりになった場合、そのときのローンの残債額を保険会社が代位弁済してくれ、借金なしの不動産を相続人が受け継ぐことができるという仕組みです。

ご本人が亡くなっても、相続人は不動産を借金なしで所有でき、家賃収入を受け取ることができ、残された遺族の生計を担ってくれます。

しかも、通常の生命保険なら60歳まで、65歳までという定期特約付終身保険が一般的です。

でもこの団体信用生命保険なら、融資期間満了まで加入することができますので、契約時年齢によっては80歳まで担保してくれることになります。

これって大きいですよ。

一番怪我や病気のリスクが高まる年代ですので、不動産購入をキッカケに今加入中の生命保険を見直すというのも一つの手だと思います。

次に、いろいろなセミナーで散々言われてきている税対策です。

税理士の先生が登壇して、相続税対策には不動産が一番適しているだの、高額所得のサラリーマンに対して、今払ってる所得税、住民税を還付させる方法がありますよと煽ります。

たしかに、この税対策は有効です。

不動産を活用して、相続税を軽減させたり、サラリーマンの所得税、住民税を還付させることもできます。

でも世間一般的には、税効果ばかり取り上げられて実際の不動産の価値、将来の資産価値とかには触れられてもいません、

そうなんです。

いくら一時の税金を安くすることはできても、結局その後の資産価値を低下させてしまっては意味がありません。

節税スキームに乗っかる人は、

『節税』というキーワードに乗っけられてるだけの人が多いように感じます。

毎年の還付の税金より、累計している不動産の市場価値の損失の方がはるかに大きい ということに気付くのは数年後なのでしょうか?

また、相続税対策も然りです。

悪質な不動産コンサルの人もいて、

『うちのお客さん、相続税対策で収益物件買わなくてはいけないので、利回り低くても何でもいいので5億くらいの物件探してるんだ。』

こんな話を平気でしてくる人がいます。

たしかに、相続税の支払いを少なくするには不動産を購入するのが有効な手段です。

ただ、本来の目的を失っていませんかね?

相続人(奥さんやこどもさん)たちにより多くの資産を残すために相続税対策をするのであって、税金を安くしたいというのが本来の目的ではないはずです。

相続税は安くなっても、相続人の負担に将来なるであろう不動産を購入してしまえば本末転倒です。

相続税は軽減でき、なおかつ将来売却した時に購入時の金額に近い金額で売却できる見込みのある物件、これが理想です。

相続税対策のためだけに購入した物件を、相続が終わってすぐに処分することはできません。

それは税逃れと認定され、購入した時の時価が相続財産とみなされることもあります。

したがって、しばらく所有しておく必要が生じます。

そうなると、数年後の資産価値を見通しておく必要があるわけです。

『どんな物件でもいいから』

ではなく、

より慎重な物件選択が必要になってくるわけです。

あなたが相談している税理士さん、不動産コンサルさんはそんな選択肢を提供してくれていますか?

税理士さんも会計が得意な税理士さんもいれば、相続が得意な税理士さんなどいろいろな税理士さんが存在します。

刑事専門の弁護士さん、民事専門の弁護士さんみたいなもんですね。

『今までお世話になっているから』

その気持ちは大切ですが、ちょっと不安かなと思った場合はお知り合いの相続専門にしている税理士さんをご紹介してもらいタッグを組んで進めていくというのも大事かもしれませんね。

最後になりましたが、不動産投資の最大のメリットは融資が使えるということです。

株式投資などの他の投資には融資って基本使えません(信用取引等はありますけど)が、不動産ほど高額の融資を受けるれる商品はありません。

なので、比較的少額な資金から大きな投資を行うことも可能です。

ただし、その分リスクも伴います。

そのリスクをどうやって回避していくのか、またリスクをどうやって軽減させていくのかがとても大切になってくるわけです。

不動産業者はそのリスクを隠したり、あたかもリスクが軽減されているような表現をしてきます。

自らの知識で、このリスクは回避できるリスクなのか、また回避する方法を見出すことができるのかを見極める必要があるわけです。

私たち不動産屋さんは、不動産にはリスクが潜んでいるものだと知っています。

ですので、そのリスクをどう回避していくかを購入時点で模索します。

そのリスクが高い物件は、できる限り早く所有を放棄(売却)してリスク回避を図ります。

無知な一般の人がその物件を購入すると、物件とともにリスクを引き受けるわけです

はたして、そのリスクがいつやってくるのか?

給湯器や設備などの故障・交換、外壁や屋根などの修理、入居者の退出リスク、考えられるリスクはいくつもあります。

そのリスクを把握したうえで、安く購入できている場合はいいのですが、そうでない場合、あなたが購入した金額は時価のMAXの価格だったかもしれません。

そうなると、将来の売却価格は下がる一方。

リスクを持ったまま、所有し続けるしか選択肢がなくなることもあり得ます。

長期融資を利用する場合、将来の見通し、そして将来の賃料下落の予測をしっかりと立てておく必要があります。

それだけでなく、長期融資期間中ずっと保有しておくというスタイルではなく、時期を見て、時勢を見て売却する選択肢を持つことも必要になってきます。

残債務と売却価格の乖離、これがそのまま手元資金として次物件を購入する資金に充てることも可能になってきますので、売却のタイミングによっては購入時に使用した自己資金を大幅に上回る自己資金で再投資するチャンスがあるのも不動産投資の魅力です。

結局はうまく融資を活用できるかどうかの問題です。

この融資というのは諸刃の剣です。

うまく活用できれば最大の武器にもなりますし、間違った活用の仕方をすると本業や自分の生活を脅かすことにもなりかねません。

安易に、

『貸してくれるから』

『不動産屋がいいと言うから』

そんな理由で多額の借金を抱え込んではいけません。

金利だけでなく、設備や内装工事などの費用負担をきちんと織り込み事業計画をしっかりと立てましょう。

あなたの資産を増やすのも、守るのもあなた次第です。

一度しっかりと不動産のことについて学んでみませんか?

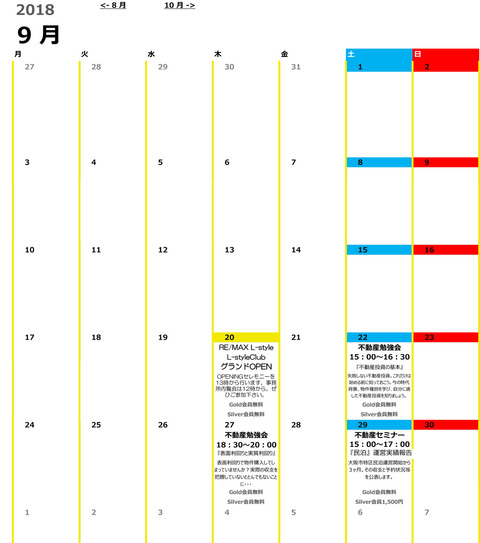

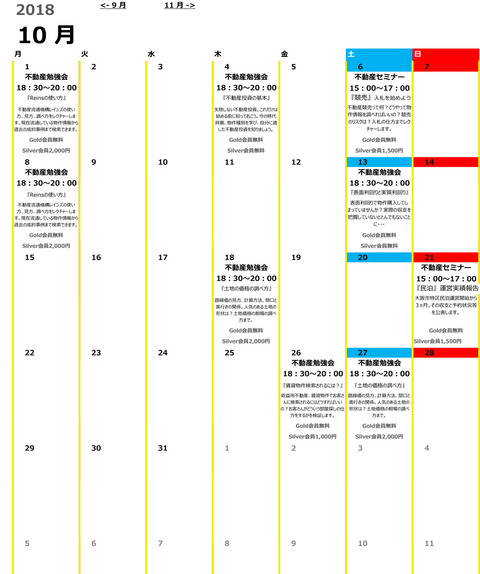

L-styleClub会員様絶賛募集中です。

現在初期定員10名にまだ達していませんので、お席は余裕があります。

9/20昨日からL-styleClubをOPENしました。

9月と10月の勉強会、セミナーのスケジュールです。

もしご興味ありましたら、ご参加ください。

L-styleClubの詳細、お申し込みは こちらのページからご覧いただけます。

それではみなさまのご参加お待ちしております。

ただ、本来の目的を失っていませんかね?

相続人(奥さんやこどもさん)たちにより多くの資産を残すために相続税対策をするのであって、税金を安くしたいというのが本来の目的ではないはずです。

相続税は安くなっても、相続人の負担に将来なるであろう不動産を購入してしまえば本末転倒です。

相続税は軽減でき、なおかつ将来売却した時に購入時の金額に近い金額で売却できる見込みのある物件、これが理想です。

相続税対策のためだけに購入した物件を、相続が終わってすぐに処分することはできません。

それは税逃れと認定され、購入した時の時価が相続財産とみなされることもあります。

したがって、しばらく所有しておく必要が生じます。

そうなると、数年後の資産価値を見通しておく必要があるわけです。

『どんな物件でもいいから』

ではなく、

より慎重な物件選択が必要になってくるわけです。

あなたが相談している税理士さん、不動産コンサルさんはそんな選択肢を提供してくれていますか?

税理士さんも会計が得意な税理士さんもいれば、相続が得意な税理士さんなどいろいろな税理士さんが存在します。

刑事専門の弁護士さん、民事専門の弁護士さんみたいなもんですね。

『今までお世話になっているから』

その気持ちは大切ですが、ちょっと不安かなと思った場合はお知り合いの相続専門にしている税理士さんをご紹介してもらいタッグを組んで進めていくというのも大事かもしれませんね。

最後になりましたが、不動産投資の最大のメリットは融資が使えるということです。

株式投資などの他の投資には融資って基本使えません(信用取引等はありますけど)が、不動産ほど高額の融資を受けるれる商品はありません。

なので、比較的少額な資金から大きな投資を行うことも可能です。

ただし、その分リスクも伴います。

そのリスクをどうやって回避していくのか、またリスクをどうやって軽減させていくのかがとても大切になってくるわけです。

不動産業者はそのリスクを隠したり、あたかもリスクが軽減されているような表現をしてきます。

自らの知識で、このリスクは回避できるリスクなのか、また回避する方法を見出すことができるのかを見極める必要があるわけです。

私たち不動産屋さんは、不動産にはリスクが潜んでいるものだと知っています。

ですので、そのリスクをどう回避していくかを購入時点で模索します。

そのリスクが高い物件は、できる限り早く所有を放棄(売却)してリスク回避を図ります。

無知な一般の人がその物件を購入すると、物件とともにリスクを引き受けるわけです

はたして、そのリスクがいつやってくるのか?

給湯器や設備などの故障・交換、外壁や屋根などの修理、入居者の退出リスク、考えられるリスクはいくつもあります。

そのリスクを把握したうえで、安く購入できている場合はいいのですが、そうでない場合、あなたが購入した金額は時価のMAXの価格だったかもしれません。

そうなると、将来の売却価格は下がる一方。

リスクを持ったまま、所有し続けるしか選択肢がなくなることもあり得ます。

長期融資を利用する場合、将来の見通し、そして将来の賃料下落の予測をしっかりと立てておく必要があります。

それだけでなく、長期融資期間中ずっと保有しておくというスタイルではなく、時期を見て、時勢を見て売却する選択肢を持つことも必要になってきます。

残債務と売却価格の乖離、これがそのまま手元資金として次物件を購入する資金に充てることも可能になってきますので、売却のタイミングによっては購入時に使用した自己資金を大幅に上回る自己資金で再投資するチャンスがあるのも不動産投資の魅力です。

結局はうまく融資を活用できるかどうかの問題です。

この融資というのは諸刃の剣です。

うまく活用できれば最大の武器にもなりますし、間違った活用の仕方をすると本業や自分の生活を脅かすことにもなりかねません。

安易に、

『貸してくれるから』

『不動産屋がいいと言うから』

そんな理由で多額の借金を抱え込んではいけません。

金利だけでなく、設備や内装工事などの費用負担をきちんと織り込み事業計画をしっかりと立てましょう。

あなたの資産を増やすのも、守るのもあなた次第です。

一度しっかりと不動産のことについて学んでみませんか?

L-styleClub会員様絶賛募集中です。

現在初期定員10名にまだ達していませんので、お席は余裕があります。

9/20昨日からL-styleClubをOPENしました。

9月と10月の勉強会、セミナーのスケジュールです。

もしご興味ありましたら、ご参加ください。

L-styleClubの詳細、お申し込みは こちらのページからご覧いただけます。

それではみなさまのご参加お待ちしております。

ブロトピ:ブログ更新通知をどうぞ!

ブロトピ:ブログ更新通知をどうぞ! ブロトピ:ブログ更新しました!

ブロトピ:ブログ更新しました!