ギフト(9279)IPO新規上場 | 初値予想と幹事情報

ギフト(9279)IPOがマザーズに新規上場承認されました。野村證券主幹事になり公開株数1,028,000株、オーバーアロットメント154,200株、想定発行価格による市場からの吸収額は約22.5億円となります。事業は国内外に横浜家系ラーメン店を展開し、業績は順調に拡大しているようです。

ラーメン銘柄といえば2017年に上場をした力の源ホールディングス(3561)が思い浮かびます。当時の上場規模を調べると約6.9億円になるため今回の上場規模が大きく感じます。吸収した資金は「直営店舗の新規出店にかかる設備」に使われるようです。

| 業 種 | 小売業 |

| 上場市場 | マザーズ |

| 公開予定 | 10月19日 |

| BB期間 | 10月02日~10月09日 |

| 企業ホームページ | https://www.gift-group.co.jp/ |

| 事業の内容 | ラーメン事業(横浜家系ラーメンを主体とした国内直営店、海外直営店の運営、ならびにプロデュース店への食材提供や運営ノウハウ供与等) |

【手取金の使途】

手取概算額1,039百万円については、「1 新規発行株式」の(注)5.に記載の第三者割当増資の手取概算額上限269百万円と合わせて、事業規模拡大のため、その全額を当社直営店舗の新規出店にかかる設備(差入保証金及び固定資産等含む。)投資資金に充当する予定であります。具体的には以下の通りであります。

①事業規模拡大のため新規に開店を予定している国内直営店舗21店舗の建物などの固定資産(平成31年10月期に735百万円を充当する予定であります。)

②新規出店のための敷金などの差入保証金(平成31年10月期に202百万円を充当する予定であります。)

なお、残額は平成32年10月期に開店を予定している国内直営店舗の設備投資資金に充当する予定であります。具体的な充当時期までは、安全性の高い金融商品等で運用していく方針であります。

目次まとめ

ギフト(9279)IPOの業績と事業内容

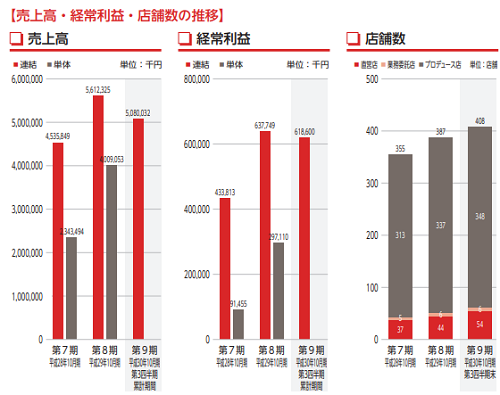

売上・利益ともに拡大しており上場タイミングはバッチリだと感じます。ただ上場規模が大きいためそこがデメリットでしょう。監査人はEY新日本有限責任監査法人となっています。

同社及び連結子会社6社により構成されています。海外は、シンガポールとアメリカに連結子会社があります。直営店事業部門では、自社開発した麺、タレ、スープを自社または委託先で製造し横浜家系ラーメン店として展開しています。

同社グループでは品質管理の行き届いたOEM先に生産を委託することにより、スープづくりのための人的、時間的制約を受けることなくラーメン専門店の安定した味を展開できているそうです。直営店のほかに経営リスクを委託先が負う業務委託店形式による店舗も有しており、関東を中心に直営店54店舗、業務委託店6店舗を展開しています。

プロデュース事業部門は、新規にラーメン店の開業を予定している店舗オーナーとの間で「取引基本契約」を締結し、店舗開発、運営にかかる保証金、加盟料、経営指導料(ロイヤリティ)等を原則収受せず、それに代わって同社グループのプライベートブランドである麺、タレ、スープ、食材などを店舗オーナーが経営するプロデュース店に継続的に購入してもらうビジネスモデルを展開しています。

店舗プロデュースの内容は、店舗立上時のプロデュース(原則無償)と、店舗立上後一定期間経過後のプロデュース(原則有償)に分かれます。店舗立上時のプロデュースは、グループが有するラーメン店の店舗運営ノウハウをプロデュース店立上げ支援のために無償提供いています。

今後の課題として、店舗が集中している東日本の「東京や神奈川」などから西日本に向けた出店がポイントとなりそうです。ラーメンの味は地域性があるため中々受け入れられない気もします。同社によると事業拡大や企業価値向上を目指し、売上高成長率、売上高経常利益率等を重要な経営指標としているそうです。

ギフト(9279)IPO仮条件から公開価格の日程

| 想定価格 | 1,900円 |

| 仮条件 | 1,900円~2,090円 |

| 公開価格 | 10月10日 |

想定価格から試算される市場からの吸収金額は約19.5億円です。オーバーアロットメントを含めると約22.5億円になります。上場規模が少し大きいため初値は思うほど高くならないでしょう。

直営店よりも圧倒的にプロデュース店舗が多く408店舗中、プロディース店舗が348店舗となっています。フランチャイズとはまた違う形になり、原則的に加盟料やロイヤリティーの発生はないようです。

ギフト(9279)IPOの幹事団詳細と会社データ

| 公募株数 | 600,000株 |

| 売出株数 | 428,000株 |

| 公開株式数 | 1,028,000株 |

| OA売出 | 154,200株 |

| 引受幹事 | 野村證券(主幹事) 三菱UFJモルガン・スタンレー証券 au カブコム証券 SMBC日興証券 みずほ証券 いちよし証券 SBI証券 エース証券 岩井コスモ証券 |

株数は100万株以上あるため当選期待はできるものの、野村證券主幹事のため激戦になりそうです。幹事構成的には申し込みやすくなっているので殆どの企業からネット抽選に参加できます。

後期型抽選のau カブコム証券や岩井コスモ証券からの申込者は少ないかもしれません。

会社設立は2009年12月07日、本社は東京都町田市原町田六丁目27番19号、社長は田川翔氏(36歳)とお若いようです。従業員数は215人(臨時雇用者282人)、平均年齢35歳、平均勤続年数3.6年、平均年間給与約504万円です。連結従業員数は216人で臨時雇用者が303人となっています。

ギフト(9279)IPOの初値予想

| 氏名又は名称 | 所有株式数 | 割合 |

| 株式会社グローウィング | 2,200,000株 | 51.89% |

| 田川 翔 | 1,204,000株 | 28.40% |

| 笹島 竜也 | 492,000株 | 11.61% |

| 末廣 紀彦 | 44,000株 | 1.04% |

| 株式会社力の源ホールディングス | 42,000株 | 0.99% |

※上位株主の状況

【ロックアップ情報】

本募集並びに引受人の買取引受による売出しに関連して、売出人かつ貸株人である田川翔並びに当社株主である株式会社グローウィング、笹島竜也、末廣紀彦、榎正規及び藤井誠二は、主幹事会社に対し、元引受契約締結日から上場 (売買開始) 日 (当日を含む) 後90日目の平成31年1月16日までの期間中、主幹事会社の事前の書面による同意なしには、当社株式の売却等(ただし、引受人の買取引受による売出し及びオーバーアロットメントによる売出しのために当社普通株式を貸し渡すこと等は除く。)を行わない旨合意しております。

また、当社株主である株式会社力の源ホールディングスは、主幹事会社に対し、元引受契約締結日から上場 (売買開始) 日 (当日を含む) 後180日目の平成31年4月16日までの期間中、主幹事会社の事前の書面による同意なしには、当社株式の売却等を行わない旨合意しております。

ギフトIPO幹事引受け株数決まる

| 幹事団 | 引受け株数 |

| 野村證券(主幹事) | 889,500株 |

| 三菱UFJモルガン・スタンレー証券 | 30,800株 |

| SMBC日興証券 | 30,800株 |

| みずほ証券 | 25,700株 |

| いちよし証券 | 20,500株 |

| SBI証券 | 20,500株 |

| エース証券 | 5,100株 |

| 岩井コスモ証券 | 5,100株 |

※目論見の訂正事項発表後に引受け株数を記載、委託幹事は記載なし

ギフトIPOの直感的初値予想

第一弾⇒ 2,200円

※ファーストインプレッション

第二段⇒ 2,600円

※仮条件発表後

ギフトIPOの大手初値予想

2,200円~2,500円

その後、2,500円~2,800円

ギフト(9279)IPOを個人的に分析してみました

| ストックオプション期間 | 株数残 |

| 平成29年11月01日~平成37年10月15日 | 24,000株 発行価格26円 |

| 平成30年10月22日~平成38年9月20日 | 86,800株 発行価格101円 |

| 平成31年10月25日~平成39年10月24日 | 69,600株 発行価格510円 |

ロックアップは90日間(平成31年1月16日)、ロックアップ解除倍率は目論見に書かれていません。ストックオプションの株数残や発行価格は上記のようになります。ベンチャーキャピタル保有株はありません。

時価総額は東証データの上場時発行済み株式数の4,659,000株から算出すると想定価格ベースで約88.5億円になります。

創業9年で上場、社長の年齢が36歳ということで勢いがあるようです。IT企業のような業績拡大となりますが、ラーメン事業となっています。元従業員の口コミなどを見てみましたが、悪いイメージはそれほどないようです。

上場規模が少し大きめのサイズなので初値が2倍になる可能性は少ないと思います。業績が急拡大しているのは評価できますが、力の源ホールディングス(一風堂)が上場した地合いと違うため、そこまでの勢いはないでしょう。ちなみに力の源ホールディングス(3561)は公開価格600円に対して初値2,230円の3.7倍という結果を残しています。

上場規模も7億円弱だったため初値倍率の比較にはならないと思います。今回の上場は規模が少し大きいですが、公開価格割れになることはないと感じているのでいつものように全力申し込みをしたいと思います!

![]() ギフト(9279)幹事引受け決まる⇒ SMBC日興証券

ギフト(9279)幹事引受け決まる⇒ SMBC日興証券

タグ:IPO初値予想