メドレー上場とIPO初値予想【幹事配分や独自評価あり】

メドレー(4480)IPOが新規上場承認されました。市場はマザーズになり主幹事は大和証券とみずほ証券、三菱UFJモルガン・スタンレー証券の3社で共同主幹事になります。

医療系をターゲットとしているためテーマ性はあると思います。ただ公開株式数13,760,000株とかなりが部数が多くオーバーアロットメントも2,064,000株となっています。

想定発行価格1,280円から吸収額を計算すると約202.5億円になります。

大型の病院などではカルテもクラウド化が進んでいるようですから今後期待できる事業でしょう。それに医療系に特化した人材紹介は事業的に引かれます。

問題は公開規模が大きいことです。簡易的なグローバルオファリングになっているためもしかすると人気があるかもしれません。ただ上場承認データだけだとかなり不安なIPOです。

| 業 種 | 情報・通信業 |

| 上場市場 | マザーズ |

| 公開予定 | 12月12日 |

| BB期間 | 11月27日~12月03日 |

| 企業ホームページ | https://www.medley.jp/ |

| 事業の内容 | 人材採用システム「ジョブメドレー」、クラウド診療支援システム「CLINICS」、医療メディア「MEDLEY」等、医療ヘルスケア領域におけるインターネットサービスの開発提供 |

【手取金の使途】

手取概算額3,213百万円については、ソフトウェア開発のための設備資金として242百万円、事業拡大のための運転資金として1,687百万円、借入金の返済資金として500百万円、残額を将来における当社サービスの成長に寄与するための支出又は投資に充当する方針であります。

①人材プラットフォーム事業に係るソフトウェア開発投資資金として2020年12月期に242百万円

②事業拡大のための運転資金として1,687百万円を充当する方針ですがその内訳は以下の通り

a.人材プラットフォーム事業における応募者獲得のための広告費増加分として829百万円

b.人材プラットフォーム事業におけるキャリアサポート人員の人件費増加分として320百万円

c.医療プラットフォーム事業における広告費及び販促費の増加分として161百万円

d.人員拡大に伴う地代家賃の増加分として206百万円

e.人員拡大に伴う採用費用として168百万円③借入金の返済資金として2020年12月期に500百万円

残額については、将来における当社サービスの成長に寄与するための支出又は投資として、人材プラットフォーム事業における応募者獲得のための広告費増加分などに充当する方針でありますが、具体的な充当時期までは安全性の高い金融商品等で運用する方針であります。

※有価証券届出書(EDINET)抜粋

目次まとめ

メドレー(4480)IPOの業績と事業内容

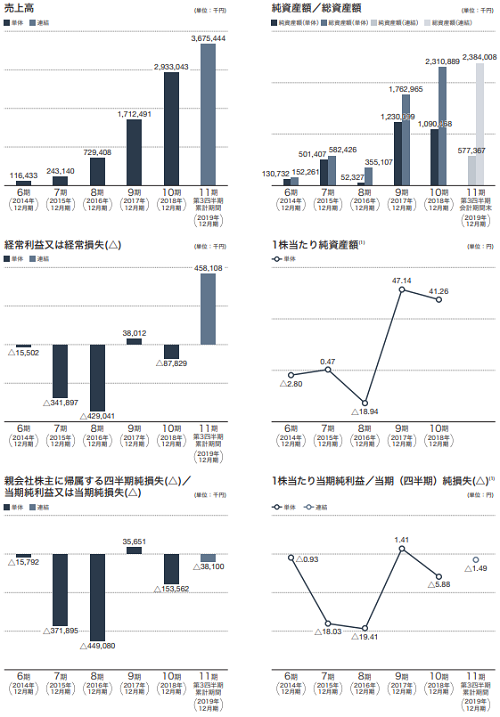

売上は拡大していますが利益が追い付いていない状況です。ただ同社は利益よりも中長期的な成長を目標とし新事業への投資を行っているそうです。このことから黒字化していないのかもしれません。

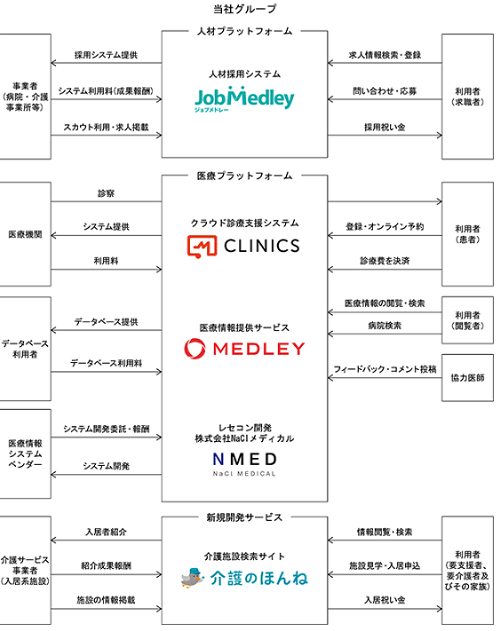

グループ企業は同社と連結子会社の株式会社NaClメディカルの2社で構成されております。子会社は完全子会社となっています。医療ヘルスケア領域とITを組合せて人材紹介やクラウド診療支援などを行っています。

事業は人材プラットフォーム事業の「ジョブメドレー」、医療機関の業務効率の改善や患者の医療アクセスの向上等を実現するための医療プラットフォーム事業として「CLINICS」及び「MEDLEY」を展開しています。

新事業として介護施設を探す方のための介護施設検索サイト「介護のほんね」にも取り組んでいます。

人材プラットフォーム事業とは医療ヘルスケア領域の事業所向けに成果報酬型の人材採用システム「ジョブメドレー」を運営しています。簡単に言えば人材紹介です。

ジョブメドレーは、求人事業所に求職者が実際に入職した時点で費用が発生する成果報酬型のビジネスモデルです。医療ヘルスケア領域での人材採用に一般的に利用されている人材紹介サービスを手がける競合他社も、採用時の成果報酬型という点では同一です。

人材紹介サービスではまず紹介事業者が求職者と電話又は対面によりヒアリングをした上で様々な求人事業所を紹介し、事業所との面接設定や、内定時の採用条件調整といった業務を行うことが一般的です。

これに対してジョブメドレーでは、求職者側が自ら絞り込んだ条件のもと求人情報を閲覧し、興味のある求人事業所に直接応募した後に面接に向けたコミュニケーションを取ることができるよう設計しています。

業務を求人事業所と求職者がジョブメドレーのサイト上で完結できるため人的コストを省き、インターネット上で採用を完結させられるという低コスト構造を実現することで、ジョブメドレーでは採用成功時の成果報酬を低単価に抑えることができています。

医療プラットフォーム事業は患者の通院体験の向上を目指した事業を展開しています。同社グループでは、オンライン診療にまつわる規制緩和に歩みを合わせる形で、2016年2月よりオンライン診療システム「CLINICSオンライン診療」を医療機関向けに開発・提供しています。

クラウド型電子カルテ「CLINICSカルテ」や予約管理システム「CLINICS予約」の機能拡張を行い、医療機関が予約、診療、会計までを一貫して1つのシステムで管理できるようにすることで医療機関からシステム利用料を徴収するビジネスモデルでクラウド診療支援システム「CLINICS」を開発・提供しています。

患者や家族が医療情報にアクセスすることが難しい場合は、医療情報提供サービスである「MEDLEY」をメディアとして提供し医療機関の診療業務を効率化できるようにしています。

新規開発サービスはグループの中長期的な成長に向けた新規事業の開発を継続的に行っています。新規開発サービスの1つである「介護のほんね」は、10万件以上の介護施設情報を掲載するサービスです。

介護施設の基本情報、設備、写真、費用、施設評価等の幅広い情報をサイト上に掲載しており、介護施設への入居を検討する方やその家族が入居先の介護施設を検討し、入居可否の問い合わせ等を行うことをサポートしています。

介護のほんねでは、医療機関を退院した患者が、介護施設に入居するに当たって重要視することの多い、各種疾患を持った患者の医療ケア受け入れ体制についての情報を充実させていることが特長です。

顧客である介護施設への入居者紹介の成果報酬が収益形態となっています。

メドレー(4480)IPO仮条件と公開価格の日程

| 想定価格 | 1,280円 |

| 仮条件 | 1,280円~1,300円 |

| 公開価格 | 12月04日 |

想定価格から試算される市場からの吸収金額は約176.1億円です。

オーバーアロットメントを含めると約202.5億円になります。上場規模が大きくマザーズに直接上場するには不安です。東証1部には時価総額が小さいための判断でしょうけど厳しい印象を受けます。

売出株が11,230,000株なので公開株数の81.6%が売出株です。売出人はグリー(3632)やベンチャーキャピタルなどの比率が高くなっています。上場ゴール感がありますよね。

メドレー(4480)IPOの幹事団詳細と会社データ

| 公募株数 | 2,530,000株 |

| 売出株数 | 11,230,000株 |

| 公開株式数 | 13,760,000株 |

| OA売出 | 2,064,000株 |

| 引受幹事 | 大和証券(共同主幹事) みずほ証券(共同主幹事) 三菱UFJモルガン・スタンレー証券(共同主幹事) クレディ・スイス証券 |

| 委託見込 | au カブコム証券 DMM.com証券(PR) SBIネオトレード証券 |

共同主幹事なので何処から申し込んでもよさそうです。しかも平幹事がクレディ・スイス証券だけです。三菱UFJモルガン・スタンレー証券が幹事入りなのでau カブコム証券からの申し込みができそうです。

後期型抽選方式なので通常と少し申し込み方が異なります。詳しくは下記記事でまとめているので参考にしてください。申し込みが少し面倒なので離脱する方が増えます!

IPO投資以外の投資でソーシャルレンディングが流行っています。私も数百万円投資をしていますけれどクラウドバンクの口座開設が凄いみたいです。CMの効果やテレビ番組のスポンサーも行うようになりました。

3年~4年くらい投資していますけどここまで大きな企業に成長するとは思いませんでした。ソーシャル系の企業も増えていますけどクラウドバンクは証券会社なので信頼は高いですよね。利回りも安定しています。ownersbookも上場企業なので人気です。

メドレーの会社設立は2009年6月05日、本社住所は東京都港区六本木三丁目2番1号、社長は瀧口浩平氏(35歳)です。年齢も若く筆頭株主なのは凄いです。

従業員数は343人(臨時雇用32人)、平均年齢30.4歳、平均勤続年数1.1年、平均年間給与約462万円です。連結従業員数は357人で臨時雇用者33人です。

メドレー(4480)IPOの初値予想とロックアップ

| 氏名又は名称 | 所有株式数 | 割合 |

| 瀧口 浩平 | 6,291,200株 | 21.76% |

| 豊田 剛一郎 | 4,051,000株 | 14.01% |

| グリー株式会社 | 1,880,000株 | 6.50% |

| MSIVC2012V 投資事業有限責任組合 | 1,427,000株 | 4.94% |

| インキュベイトファンド1号投資事業有限責任組合 | 1,400,000株 | 4.84% |

※上位株主の状況

【ロックアップ情報】

本募集並びに引受人の買取引受による売出しに関連して、売出人かつ当社株主の瀧口浩平、豊田剛一郎、 (中略) は、共同主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後180日目(2020年6月8日)までの期間、共同主幹事会社の事前の書面による同意なしには、当社普通株式の売却等を行わない旨を合意しております。売出人かつ当社株主のインキュベイトファンド1号投資事業有限責任組合、白崎杏輔、 (中略) 共同主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後90日目(2020年3月10日)までの期間、共同主幹事会社の事前の書面による同意なしには、当社普通株式の売却等(ただし、引受人の買取引受による売出し、グリーンシューオプションの対象となる当社普通株式を共同主幹事会社が取得すること及び売却価格が本募集等における発行価格又は売出価格の1.5倍以上であって、共同主幹事会社を通して行う株式会社東京証券取引所取引での売却等を除く。)を行わない旨を合意しております。

さらに、当社の新株予約権を保有する瀧口浩平、豊田剛一郎、 (中略) 共同主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後180日目(2020年6月8日)までの期間、共同主幹事会社の事前の書面による同意なしには、当社新株予約権及び新株予約権の行使により取得した株式の売却等を行わない旨を合意しております。(後略)

※有価証券届出書(EDINET)抜粋

幹事引受け株数と割合を調べた結果

| 幹事団 | 引受け株数 | 割合 |

| 大和証券(共同) | 9,632,000株 | 70.00% |

| みずほ証券(共同) | 1,788,800株 | 13.00% |

| 三菱UFJ・モルガンスタンレー証券(共同) | 1,788,800株 | 13.00% |

| クレディ・スイス証券 | 550,400株 | 4.00% |

| au カブコム証券 | 委託予定 | -% |

※目論見の訂正事項発表後に引受け株数を記載、委託幹事は記載なし

上場承認後の直感的初値予想と仮条件後の予想!

第一弾⇒ 1,200円~1,400円

※ファーストインプレッション

第二段⇒ 1,200円~1,350円

※仮条件発表後

メドレー初値予想と市場コンセサンス

1,200円~1,500円

メドレーの仮条件が引き上げられたことに驚きです。有料情報にもかなり渋い感じで書いている媒体がいくつかあります。前向きに考えてよいのか悩みますね。

仮条件は1,280円~1,300円に決定し想定よりも20円上乗せされました。20円で3.16億円引き上がります。しかし考え方によっては1,280円という株価で投資家に買わせたいのか?とも考えられます。難しいIPOなので私はスルーすると思います。

他のIPOでリスクを取ったほうが賢いと考えたからです。今後事業は拡大する可能性が高いため長期的に保有できる方は投資魅力があると思います。2019年12月の連結業績予想で売上が46.8億円で経常利益が8,100万円となっています。ここだけ見れば前期の経常利益-8,700万円よりかなり改善できています。

しかし四半期利益が前期-1.5億円から今期-4.1億円と拡大しています。業績外に赤字要因となる損失などがあると言うことですよね。上場する前にこのようなことは行って欲しいものです。来期上場であれば投資家のイメージもかなり違うと思います。

幹事構成から個人投資家よりも機関投資家向けのイメージが強くネット証券が幹事入りしていません。大人の事情を抱えるIPOなのかもしれませんね。公開価格前後で初値形成となれば成功でしょう。

メドレー(4480)IPOの評価と申し込みスタンス

| ストックオプション期間 | 株数残 |

| 2017年6月12日~2025年4月8日 | 1,092,000株 発行価格125円 |

| 2018年1月14日~2025年4月8日 | 110,000株 発行価格175円 |

| 2018年4月14日~2026年3月30日 | 90,000株 発行価格175円 |

| 2018年5月19日~2026年3月30日 | 120,000株 発行価格175円 |

| 2018年7月14日~2026年3月30日 | 210,000株 発行価格175円 |

| 2018年8月18日~2026年3月30日 | 208,000株 発行価格175円 |

| 2019年4月26日~2027年4月25日 | 838,100株 発行価格180円 |

| 2019年9月29日~2027年4月24日 | 146,000株 発行価格450円 |

| 2019年3月3日~2028年3月2日 | 96,600株 発行価格475円 |

| 2020年7月20日~2028年3月29日 | 190,500株 発行価格475円 |

| 2019年8月1日~2028年7月31日 | 600,000株 発行価格475円 |

| 2021年2月21日~2028年3月29日 | 97,000株 発行価格475円 |

| 2021年9月21日~2029年3月28日 | 23,500株 発行価格475円 |

ロックアップは売出人等に対して180日間(2020年6月8日)、さらに90日間(2020年3月10日)にはロックアップ解除倍率1.5倍設定があります。新株予約権者にも180日間と90日間のロックアップ設定があり、90日間には1.5倍の解除倍率の設定があります。

ストックオプションの株数残や発行価格は上記のようになります。3,510,700株が行使期限に入りますがロックアップ対象になっています。

時価総額は東証データの上場時発行済み株式数の27,624,400株から算出すると想定価格ベースで約353.6億円です。

かなり微妙なIPOがまた出てきて投資家も困惑状態でしょう。フリー(freee)よりも内容は良さそうだと感じますけれど初値を安心して狙えるようなIPOではなさそうですね。

しかもマザーズ市場で公開規模が大きいと個人投資家も手を出しにくいと思います。2019年12月のIPOは上場ゴールと言われるIPOが多いようです!

上場企業が運営するクラウドファンディング事業者⇒ ownersbook

タグ:IPO初値予想