今回はクレジットカードやローンの審査に通らない場合の一般的な理由と、その対策についてのまとめ記事です。今一つ審査に通りにくいと感じた際など、読み返すと何か役に立つ情報が再発見されるかもしれません。

クレジットカードを申し込むとき、やはり誰でも審査には通ってほしいと思って申し込むものです。しかし日本のクレジットカード審査は良くも悪くも保守的であることが多く、就職・転職と同じで一度道を踏み外すとなかなか元には戻れません。

今回はそんなクレジットカード審査に落ちてしまうよくある9つの原因と、逆に考えて、「この点に気を付けておけば審査に通る可能性が上がる」という9つの対策をまとめました。

クレジットカード審査に通らない9つの理由と、クレジットカード審査に通るためにやるべき9つの対策

その1 : 申込者の属性が申込みカードの審査基準を満たさない

恐らく最も多いパターンだと思われます。「申込者自身が定職に就いている事」、「年収〇〇万円以上」、「他社クレジットカードのクレヒスが〇〇ヶ月以上あること」、開示されていないもののカード会社の審査における加点基準は沢山あります。自動審査のスコアリングで基準点に到達できないと機械的に審査否決、もしくは手動審査に回されます。

まともなクレヒスをお持ちの方であれば最もこれが可能性の高い審査落ちの理由でしょう。

- 年収

- 年齢

- 勤務先(規模・業種など)

- 勤続年数

- 自社カードの利用実績

これらの属性が基準を下回ったりすると、申し込んだカードの最低与信額に到達しない場合がります。このときに審査否決となります。

対策 = 可能なら下のランクのカードを狙って利用実績を積む

「年収を上げる」、「優良企業に転職する」、「勤続年数を上げる」といった対策は効果的ですが即実行するのは無理な話です。

そこで、まずは申込み対象カードの一つ下のランクのカードを狙ってみましょう。例えば、いきなりプラチナカードを狙わずに、まずはゴールドカードやスタンダードカードを狙ってみましょう。

取得した下位カードをメインとして使い倒せば、早晩アップグレードのインビテーションが来ることが多いです。カード会社によって程度は異なりますが、属性以外に利用実績 (決済~返済の実績) も高く評価され上位カードへステップアップするためには欠かせない要素です。

ただしアメックスセンチュリオンやラグジュアリーカードなどの一部の最上級カードについては、「年収〇千万以上」などと非公式ながら大半の方が到達不可能な要求ラインが存在するため、諦めも肝心です。別にブラックカードを持っていなくても死ぬことはありませんので。

その2 : クレヒスが全く(もしくは殆ど)ない

いわゆるスーパーホワイトの方もクレジットカード審査にはかなり通りにくいとされています。最初の一枚目さえ通ってしまえばあとはどうにでもなるというパターンが多いです。

30代後半ぐらいから、クレヒス(クレジットヒストリー)が存在しない、いわゆるスーパーホワイトの場合、過去に何らかの金融事故を起こしたため他社でも与信が通らずにクレヒス(=支払い履歴)が全くないのではないか?と疑われることが多いです。日本式のクレジットカード審査では、「疑わしきは否決」という方針が今も根強いため、どれだけ属性がしっかりしていても落とされることがあります。

こうした30代過ぎてから初めてのカードを作ろうとする方の場合、一枚目のカード選びは重要です。また、一枚目のカードを作る前に「スマホ本体代金の割賦購入」で最低半年分ほど支払実績を作っておくと、審査通過の可能性が大きく上がると言われています。

対策 = キャリア携帯としてスマホやタブレットを分割払いで購入する

一枚目はクレヒスを重視しないクレジットカードを作成し、そのカードでクレヒスを積みましょう。半年分もクレヒスを作るだけで面白いぐらいに他社カードも可決するようになります。

クレヒスを審査で重視しない・審査における比重が小さいカード

その3 : 支払遅延・債務整理・代位弁済・強制解約による金融事故 (異動情報)の発生

さすがにこれは大半のクレジットカード会社で警戒されます。言わば、他社で過去に借金を踏み倒した人が自社にお金を借りに来たら、誰だって警戒しますよね。

一度失った信頼関係は時間をかけて修復していくのが一番です。

- 61日以上の支払延滞・短期間で支払い遅延を繰り返す (→ 悪質と判定されると「異動」を付けられる場合あり)

- 官報に自己破産が掲載される (→ 異動)

- 代位弁済 (本人が返済不能に陥り、保証会社や連帯保証人から返済を受けた場合)

- 強制解約 (本人に支払い能力がなくなり、信用毀損としてカードが強制解約された場合)

こうした「異動」情報は基本的に発生から5年間、CICとJICCに保持されます。全銀協の場合10年です。また、債務整理 (自己破産・個人再生・任意整理など) を行わずに借り逃げのまま所定の年限をやり過ごせれば一応信用情報からネガティブなブラック情報は抹消されます。

しかし何かの拍子に債権を買い取った怖いお兄さんが押し掛けてきたりする事例もあるため、精神的に辛いとは思いますが、債務整理だけは完了させておきましょう。

対策 = 喪明けに備えてスマホ分割購入でクレヒスを作っておく

失意のどん底と思いますが、立ち直るためには大事な時期です。

どこでもいいので、スマートフォンなどの割賦購入によるクレヒスを作りましょう。免責を受けたその日に作りに行ってもいいぐらいです。オンラインショップだと履歴が付かない場合があるそうなので、直接ショップで契約するのが無難です。

また、定期的に信用情報を開示して、「異動」が消えるまでの期間を把握しておくこと。「成約残し」があった場合、「保有期間」が空欄として保持されるため信用情報機関にその誤った情報を消してもらうまでずっと「異動」が残ったままです。債務整理を行った際に担当してもらった弁護士に頼むか、自分でカード会社へ連絡して信用情報を訂正してもらいましょう。

「異動」履歴の抹消まであと2年を切るぐらいまで来ている場合、属性的に問題がなければ (スマホなどで最低限のクレヒスを作り、平均年収の6割以上ぐらいの最低限の年収があれば)、ダメもとで現在の返済能力を重視して審査をしてくれるクレジットカードに申し込んでみてもいいかも知れません。

関連記事

-

CIC情報を開示しよう!

今回はCICの個人信用情報の開示に関して、信用情報開示にかかる費用、窓口での信用情報開示の手続き、インターネット開示手続 ...

続きを見る

-

債務整理後の喪明けのクレジットカード一枚目はコレ!【自己破産・個人再生・任意整理】

前回は、喪明けを迎えてクレジットカードを申込み、再度クレカライフを楽しむ前に確認しておくべき事についてウダウダと書いてみ ...

続きを見る

-

債務整理後の喪明けのクレジットカード申込み前にやっておくべきこと3つ【自己破産・個人再生・任意整理】

夜勤明けの一服みたいですが、遥かに深刻で今後のクレジットカードライフを決してしまう可能性もある、いわゆる「喪明け」後の一 ...

続きを見る

-

実録・自己破産喪明けからのクレジットカード大量取得【自己破産・個人再生・任意整理】

今回は、一部フィクション交じりになりますが、ある友人がいわゆるブラックから紆余曲折を経て復活し、大抵のカードは即日可決さ ...

続きを見る

その4 : 多重申込み

短期間にクレジットカードやローンを多数申し込む、いわゆる「多重申込み」もクレジットカード審査落ちの原因のひとつです。

短期間に、いわば借金の申込みを複数個所にわたって何度も行っていることになるため、自転車操業で「借り逃げの恐れあり」と判定されると問答無用で落とされます。

概ね、直近3ヶ月~半年以内にクレジットカードや消費者金融、その他ローンの申し込みを何度も行っており特に申込み時期が集中していると「借り逃げ」を警戒されやすくなります。

申込み情報が保持される期間

信用情報には各種クレジットやローンの申し込み情報が記録されますが、最大6か月間しか保持されません。そのためそれ以後は申込み時の金融機関・カード会社からの照会記録は信用情報から抹消されます。「カード審査に落ちたら半年待て」と言われる所以です。

対策 = クレジットカード申込日から、信用情報機関の「申込み情報」が消える日を把握しておく

対策と言っても当たり前のことをするだけです。クレジットカード申込日をきちんとメモしておきましょう。そしてきちんと喪明けするまで半年待ちましょう。申し込み情報が完全にゼロの方が審査は僅かにですが通りやすくなります。

その5 : 既に消費者金融・カードローンからの多額の借入がある

既に他所からキャッシングやカードローンでお金を借りている場合、やはり警戒されやすいです。また、リボ払いの枠を多く使っている場合も同様に借金とみなされ、審査に通りにくくなります。

- 消費者金融 (無担保借入) の記録がある

- リボ・分割支払い枠を多く利用している

- 現在既に借入中の無担保借入額が年収と比較して明らかに多い

こうしたケースに当てはまる場合、審査通過の可能性がぐっと低くなります。方々で借金の依頼をして金策に走り回っている知人がお金を借りにあなたのところに来たらどうしますか?居留守を使う、貸さない、という方が大半だと思います。カード会社も営利企業なのでそこは同じ、というかもっとドライで厳しくチェックします。

対策 = 審査に対してマイナス評価になる借金を減らす

対策も何もあったもんじゃないですが、とにかく今ある借金を完済しましょう。少なくともある程度は減らすまで新しいカードの申し込みは控えましょう。

限度額は「計算」で決められる

クレジットカードのショッピング枠は「割賦販売法」に基づく「支払可能見込額」に基づいて決められます。年収から生活維持に必要なお金と今抱えている借金の額を差し引いた数字に一定範囲の数字を掛け合わせたものが極度額 (最大限貸付可能な金額) になります。そのため、既に借金を抱えている状態で新規にクレジットカードに申し込むと、審査に通過しても限度額は小さくなる傾向にあります。最低与信額にも届かないと審査否決です。

関連記事

-

【割賦販売法】年収からわかる、クレジットカード限度額の計算式【貸金法】

今回は、クレジットカードの利用限度額を決定するのに大きく影響する法律、「割賦販売法」と「総量規制」の説明を交えて、どのよ ...

続きを見る

その6 : 申込み情報と、信用情報における借入額の差があまりに大きい

平たく言えば借り逃げを警戒されるわけです。

「無借金です」と言ってお金を借りに来た人が、実は借金を何百万円も既に抱えていると分かった場合に素直にお金を貸す人がどれだけいるでしょうか。

- 申込み時に申告した借入額と、信用情報記載の借入額が大きく異なる (虚偽申告の可能性も疑われます)

対策 = 繰り上げ返済を活用して借金を減らす、カード申込み前に信用情報を開示して総額を把握しておく

リボ・分割払いの返済中は新規カードに申し込んでも審査通過率は下がりはするものの、上がるという事はありません。どうしても欲しい場合、申込みのひと月前ぐらいには繰り上げ返済しましょう。返済してすぐに信用情報へ反映されるわけではないので、返済から一月前後経過した時点でCICを開示して、返済が反映されているかを確認すると良いでしょう。

その7 : 携帯電話・スマートフォン端末代金の滞納

割賦販売あっせんによる、携帯電話・スマートフォン・タブレット・モバイルルータなど端末代金の分割払いですが、実は2009年から支払状況が信用情報に登録されています。

- CIC … NTTドコモ、KDDI (au)、ソフトバンク

- JICC … ソフトバンク

それぞれの信用情報機関に、上記の移動体通信事業者が割賦販売者 (= 貸し手) として、端末本体の分割払いの支払い状況と残債の情報を毎月登録しています。一般的にこれら端末代金の分割払い分は携帯電話利用料金と一緒に請求されます。

そのため、携帯電話料金の支払い忘れを長期間放置すると悪質な支払い延滞として異動情報が信用情報に記録されることになります。

要注意!

携帯電話利用料金の支払い放置でクレジットカードを作れなくなる方が最近特に増えています。他にどんなにきれいなクレヒスをお持ちでも、携帯利用料金支払いを長期間滞納すると異動になり、異動一発でクレジットカードの新規発行が不可能になるばかりか、既存クレジットカードも途上与信の際に異動情報を見つけられて次回更新が行われなくなることがあります。

ある意味一番バカバカしい異動の付き方なので、携帯端末を分割支払いで購入している方は支払い忘れだけはくれぐれもお気を付けください。

対策 = 支払いを忘れない様に、支払は口座振替やクレジットカード払いにしておく

とにかく支払いを忘れたりしなければいいので、非常に単純な対策しかないです。

- 給与受け取り口座など、お金が多めに入る銀行口座で口座振替

- クレジットカードがあれば、クレジットカード払いに

その8 : 奨学金の滞納

奨学金の滞納、実はこれも要注意です。

奨学金の貸与を受ける場合に、同意書で個人信用情報への登録へ同意してしまっている場合、61日以上の滞納で延滞情報が個人信用情報機関に登録されます。

日本学生支援機構も慈善団体ではないので、奨学金の回収に躍起になるのは分かるのですが、奨学金滞納で延滞情報が付けられるのはちょっと可哀そうですね。

せめて、「自分が何百万円も借りて進学して、将来きちんと返せるアテのあるレベルの学校か」ということを考えさせたり、卒業後の返済シミュレーションなどをきちんと行って無理のない返済プランになる金額だけ借りさせるべきじゃないでしょうか。

対策 = 司法書士や弁護士を間に入れて、減額交渉

支払額を個人で交渉して減らすのは非常に難しいと言われています。日本学生支援機構も公式には、「延滞金はビタ一文まけへんで」という趣旨を表明しています。稀に個人交渉で減額に至ったという事例もありますが、あくまで機構側の一担当者が非公式な親切対応をしてくれただけで、公式に「交渉すればまけてくれる」わけでは決してありません。最も確実性が高いのはやはり司法の手を借りることでしょう。

その9 : 賃貸住宅の滞納

家賃の滞納でも信用情報にキズが残る可能性があるので要注意です。

具体的には、「保証会社を利用する賃貸住宅の賃料を61日以上滞納した場合」、信用情報に延滞・異動の記録が残される可能性があります。

これは家主に対して管理会社(保証会社を兼ねることも)が家賃を先に立て替え払い (ここでクレジット契約発生) し、入居者から管理会社との間で家賃の支払いを行う場合や、保証会社指定のクレジットカードで家賃を支払う場合などに発生しうるケースです。

管理会社・保証会社がCICやJICCなどに加盟している場合、クレジット業者として入居者の支払い状況を信用情報に登録している場合があります。このときに家賃を長期間滞納してしまうと、異動情報が信用情報に登録されてしまいます。

対策 = 無理なく家賃を払える場所に住む

根本的な対策としては無理なく支払い可能な家賃の物件に住みましょう。家賃の支払いに四苦八苦するような分不相応な物件に住んでも、クレジットカードの支払いに追われるようになるのは目に見えています。

番外編その1 : 成約残し

稀によくあるケースです。

何らかの理由で免責を受けたという通知がカード会社に行かなかった、免責通知を受けたカード会社が登録変更を怠っていた、などなど様々な理由があります。「異動」状態の契約情報が5年 (全銀協の場合は10年) を過ぎても掲載されたままになってしまい、訂正しない限り半永久的にブラック状態が継続するという非常にきつい状況です。どんなに年収が高くなろうが勤続年数が長かろうが、大半のクレジットカード会社の審査に落ちてしまうでしょう。

対策 = 弁護士・司法書士経由か、自分でカード会社に連絡して信用情報を修正してもらう

過去に迷惑をかけた相手とは言え、この場合は相手方の誤りです。はっきりとした態度で情報訂正を要求しましょう。担当弁護士に依頼するもよし、自分でカード会社に連絡して「〇〇年〇〇月に免責を受けているのでxx年xx月いっぱいで異動情報を抹消してくれないと困ります」、と丁寧に伝えて免責通知などのコピーを送れば即時訂正に応じてくれます。

「自信がない」、「どうすればいいのか分からない」という方も多いかと思いますが、弁護士や司法書士に依頼すると5万円前後の費用がかかる場合があります。自己解決できれば免責通知のコピー代と郵送費用だけで済みますので、節約の面からも自己解決をおススメします。

カード会社も鬼ではありませんので、「信用情報が誤って登録されている」ことをきちんと伝えれば然るべき部署へ取り次いでくれます。

番外編その2 : (レアケース) 同姓同名の他人の信用情報で審査が行われている

レアなケースですが、同姓同名の他人の信用情報を用いて審査されてしまっている、というケースもあるにはあります。

どんなにきれいな体だろうが他人の信用情報を使って審査されてしまう場合には意味を為しません。事実と異なる信用情報が登録されている旨を、信用情報機関と金融機関に申し立てて修正してもらうのが第一にやるべきことです。

対策 = 弁護士・司法書士経由か、自分でカード会社に連絡して信用情報を修正してもらう

これも基本的には前項と同様です。相手方の誤りで迷惑を被っているのであればなおの事、毅然とした態度で情報訂正を要求しましょう。

番外編その3 : 信用情報加盟企業による誤った信用情報が登録されている

やや古い話になりますが、かつてソフトバンクは自社携帯電話ユーザの端末割賦購入の支払い状況について、誤ってネガティブな情報 (未入金) を登録して長期間放置していたという事例があります。

この際の対応が相当酷いもので、「ソフトバンクによるネガティブ情報の誤登録でお宅のカード審査が否決になったとは限らない」と言った趣旨の発言を公式にしてしまうなど、孫社長の大好きなアメリカなら確実に訴訟になっていたであろう低レベルでお粗末なものでした。

これについてはプレスリリースで謝罪が行われましたが (2015年)、ユーザが被った被害を考えると「謝って済むなら警察要らんわ」と言ってやりたくもなりますね。

対策

相手が明らかに誤った信用情報を登録しているので、こういう場合は、毅然とした態度で訂正を要求しましょう。信用情報の開示手数料も相手持ちなのがあるべき姿だと思います。

仮に相手が大企業でも、中の人は人間です。大企業の従業員である、ということ以外にアイデンティティのない残念な方もたまにいます。憶する必要はありません。

審査が不安な方の一枚目に向いたカード

最後に、本記事に記載した対策を今すぐ取れない、信用情報にどうしても不安の残る方や、クレヒスがない・殆どない方でも、現在の支払い能力重視で審査してくれるクレジットカードをいくつか紹介しておきます。

とにかく、理不尽かも知れませんが、一枚目のクレジットカード発行にこぎつけて利用実績を積み上げてしっかりしたクレヒスを半年~一年分も作ってしまえば勝ちなのです。

ライフカード年会費有料版(Ch)

他社でクレジットカードを作れなかった人、申し込む価値アリです。

・年会費5,000円+消費税

・ライフカードの完全独自基準による寛容な審査。

・「審査の通りやすさ」がウリ。

・喪明けからのクレヒス育成に!

・お誕生月はポイント3倍!ポイントは各種ポイント、マイル、仮想通貨に交換可能

・カード不正利用・紛失対応 〇

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 5,000円+消費税 | 0.5%~1.5% ANA 2.5~7.5マイル/1000円 | ★+ | |

| 最短発行 | 利用限度額 | サービス充実度 | お得度 |

| 一週間程度 | 10万~30万円 | ★★★★+ | ★★★++ |

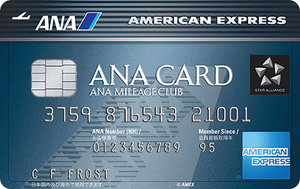

ANAアメリカン・エキスプレス®・カード

・各種プロテクション(不正利用補償・盗難/紛失補償)が付帯。

・ANAマイルを無期限化することも可能!

・入会ボーナスでANA1,000マイルプレゼント & ANA航空便搭乗でボーナスマイル+10%!

・入会審査は寛容な模様 (現況重視)。

・国内空港ラウンジ … ○ (同伴者一名も無料利用可能)

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 7,700円(税込) | 1% ANA1マイル/100円 | ★★★ | |

| 最短発行 | ステータス度 | サービス充実度 | お得度 |

| 通常1~3週間 | ★★★ | ★★★+ | ★★★++ |

アメリカン・エキスプレス®・カード

・各種プロテクション(不正利用補償・ショッピング返品保障・盗難/紛失補償)が充実。

・海外旅行サポート … ○

・国内空港ラウンジ … ○ (同伴者一名も無料利用可能)

・海外空港ラウンジ … ○ (プライオリティパス、スタンダード付帯)

| 年会費 | ポイント還元 マイル換算 | 審査難易度 | 国際ブランド |

| 13,200円(税込) | 0.3%~1% (最大3.0%) ANA1マイル/100円 | ★★★+ | |

| 最短発行 | ステータス度 | サービス充実度 | お得度 |

| 通常1~3週間 | ★★★★ | ★★★★ | ★★★++ |

おわりに

今回は、クレジットカードの審査に何故落ちてしまうのか、という理由と対策についてのお話でした。思いの外長くなってしまいましたが、最後まで読み進めて下さってありがとうございました。