ビジネスローンを利用しようとしている経営者が気になるのは、必要書類として提出する「決算書」と「ビジネスローン審査」との関係です。今回は、ビジネスローンと決算書の関係について解説します。

ビジネスローン審査では、一般的に「決算書」の提出は必要

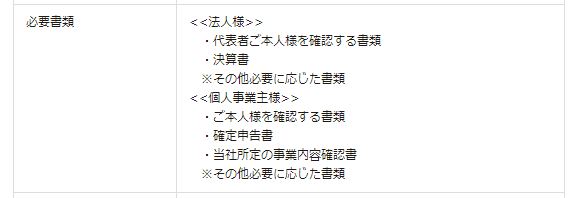

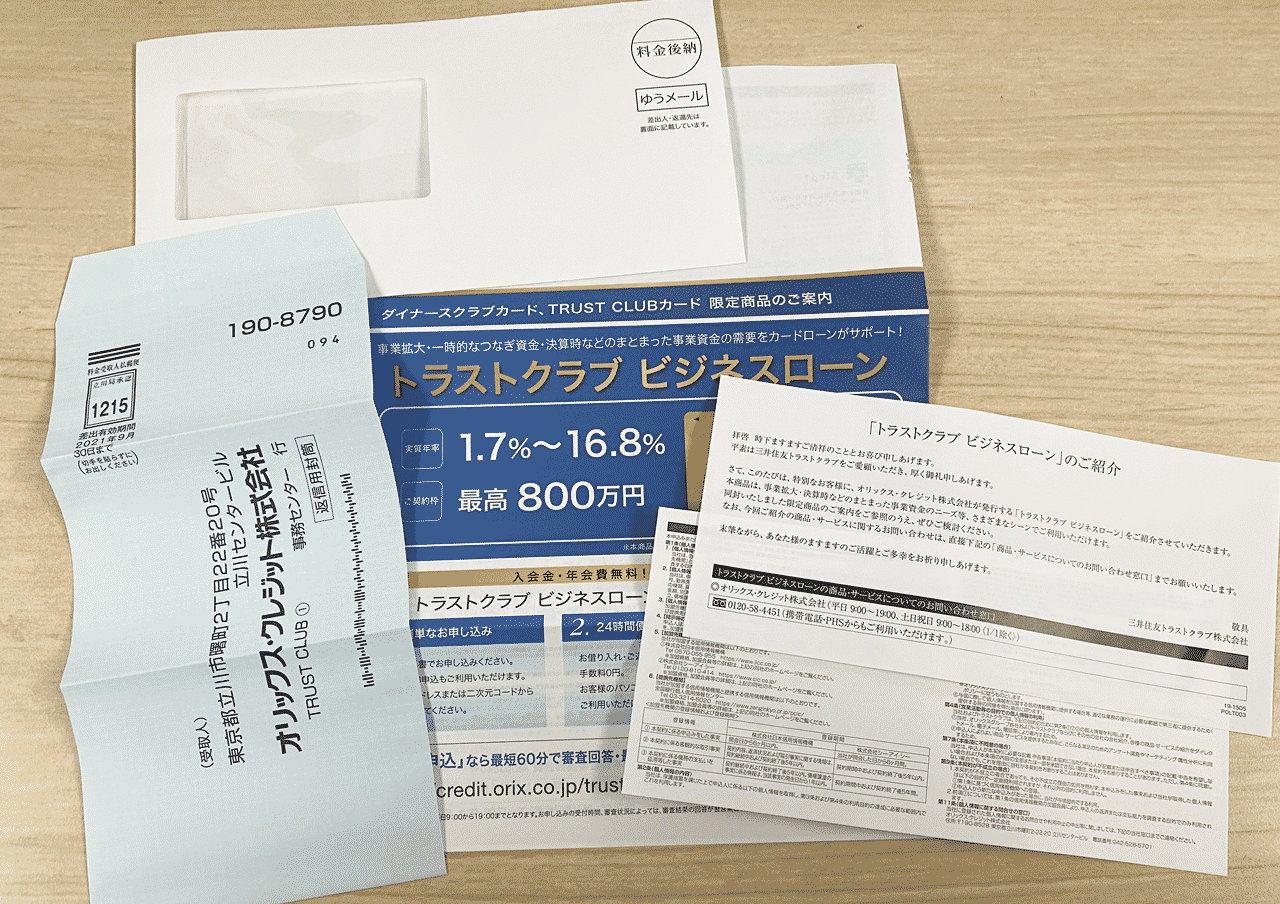

ビジネスローンの必要書類を見てみると

AGビジネスサポート

必要書類

<<法人様>>

・代表者ご本人様を確認する書類

・決算書

※その他必要に応じた書類

<<個人事業主様>>

・ご本人様を確認する書類

・確定申告書

・当社所定の事業内容確認書

※その他必要に応じた書類

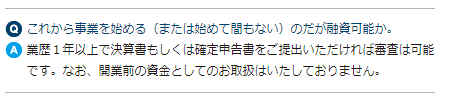

Q.これから事業を始める(または始めて間もない)のだが融資可能か。

A.業歴1年以上で決算書もしくは確定申告書をご提出いただければ審査は可能です。なお、開業前の資金としてのお取扱はいたしておりません。

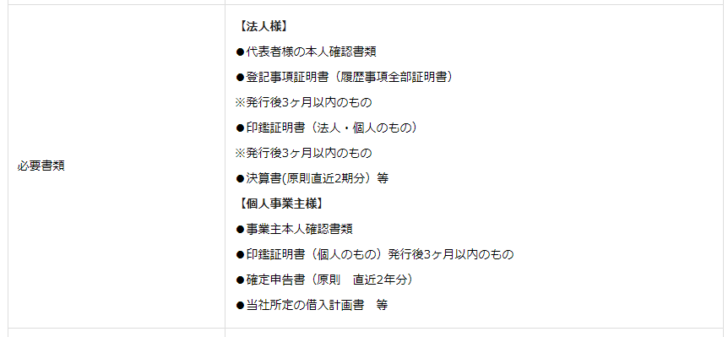

ビジネスパートナー

【法人様】

●代表者様の本人確認書類

●登記事項証明書(履歴事項全部証明書)

※発行後3ヶ月以内のもの

●印鑑証明書(法人・個人のもの)

※発行後3ヶ月以内のもの

●決算書(原則直近2期分)等

【個人事業主様】

●事業主本人確認書類

●印鑑証明書(個人のもの)発行後3ヶ月以内のもの

●確定申告書(原則 直近2年分)

●当社所定の借入計画書 等

つまり、

- AGビジネスサポート:1期分の決算書

- ビジネスパートナー:2期分の決算書

をビジネスローンの申込時に必要書類として提出する必要があるのです。

なぜ、ビジネスローンで決算書の提出が必要になるのか?

理由その1.「返済能力」を確認するため

決算書の損益計算書(PL)を見て、融資先法人の「返済能力」を確認するためです。

と判断できますし、

と判断できます。

理由その2.「借入状況」を確認するため

決算書の賃借対照表(BS)を見て、融資先法人の「借入状況」を確認するためです。

は、申込時の「他社借入」との整合性をチェックするためにも、経営余力を判断するためにも、返済の確実性を判断するためにも、必要な情報です。

理由その3.「資産状況」を確認するため

万が一、貸し倒れになった場合に、換金可能な資産がどれくらいあるのか?も重要な融資判断のポイントになります。

まとめ

なぜ、ビジネスローンで決算書の提出が必要になるのか?の答えは

- 理由その1.「返済能力」を確認するため

- 理由その2.「借入状況」を確認するため

- 理由その3.「資産状況」を確認するため

なのです。

そうではありません。

少数派ですが、決算書不要のビジネスローンも、いくつかあります。

決算書不要のビジネスローン(法人向け)

オリックスVIPローンカード BUSINESS

オリックスVIPローンカード BUSINESSの必要書類は

本人確認書類

- 運転免許証

- 健康保険証

- パスポート

収入証明書類

- 確定申告書

- 源泉徴収票

- 確定申告書

- 課税証明書

- 年金通知書

だけです。

決算書は不要です。

また、申込フォームの情報で記入すべき会社情報は

- 業種(全角)

- 従業員数

- 資本金

- 創業年月

- 勤続年数

- 売上(前年度・前々年度)

ですので「利益」などは記入する必要がないのです。

注意点

残念ながら、現時点で法人向けの融資で「決算書不要」のビジネスローンは、オリックスVIPローンカード BUSINESSのみとなっています。

ビジネスローン審査では、決算書の重要性が高く、多くのビジネスローン会社は、「2期分の決算書」を必要書類としているのです。

個人事業主の場合は、ビジネスローン申込時に「青色申告決算書・収支内訳書」が必須

個人事業主向けのビジネスローンは、個人事業主の決算書にあたる「青色申告決算書・収支内訳書」が必要になります。

プロミス自営者カードローン

収入証明書類

確定申告書

[証明年度が前年分のもの] ※ご提出日が1月1日から3月31日の場合は、証明年度が前々年分のものも受付可能です。

青色申告決算書または収支内訳書

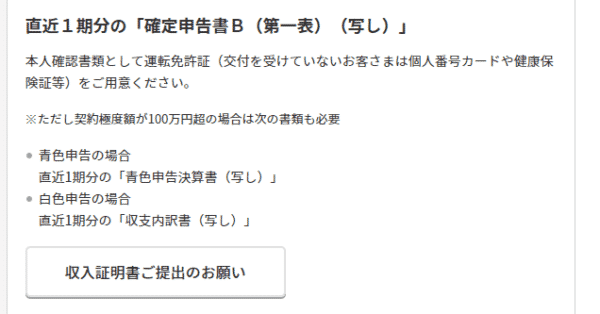

アコム「ビジネスサポートカードローン」

青色申告の場合

直近1期分の「青色申告決算書(写し)」

白色申告の場合

直近1期分の「収支内訳書(写し)」

一部、「青色申告決算書・収支内訳書」不要のビジネスローン(個人事業主向け)もありますが、別途、ビジネスローン会社のフォーマットの借入計画書・事業内容確認書が必要になるので注意が必要です。

「青色申告決算書・収支内訳書」不要のビジネスローン(個人事業主向け)

アイフル「事業サポートプラン(無担保ローン)」

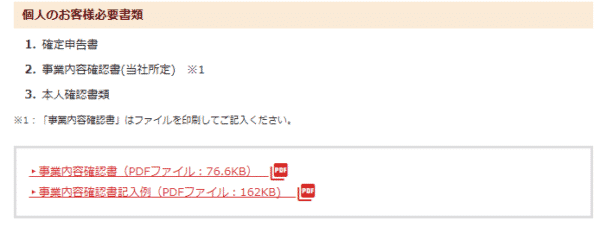

個人のお客様必要書類

確定申告書

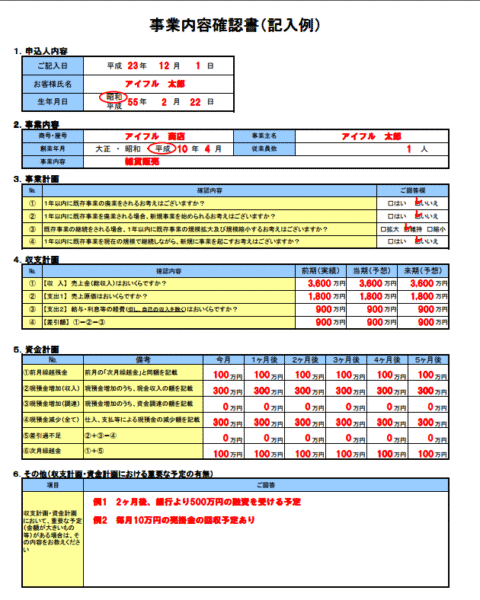

事業内容確認書(当社所定)

本人確認書類

事業内容確認書

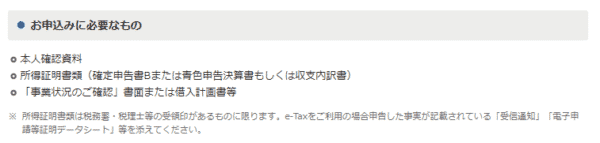

CREST for Biz(クレスト フォービズ)

お申込みに必要なもの

本人確認資料

所得証明書類(確定申告書Bまたは青色申告決算書もしくは収支内訳書)

「事業状況のご確認」書面または借入計画書等

借入計画書 (事業資金の場合)

ビジネスローン申込で決算書不要なのは、オリックスVIPローンカード BUSINESSだけ!それ以外の選択肢は?

現時点で、決算書不要のビジネスローンは

オリックスVIPローンカード BUSINESS

だけとなっています。

ほかのビジネスローン会社は、当然のように決算書の提出が必要になるのです。

しかし、決算書を使わずに借り入れをする方法はまだあります。

決算書不要のカードローンで借りる方法

会社経営者個人がカードローンで借りる場合には、カードローンの申込書類だけで済みます。

カードローンの申込書類というのは

- 本人確認書類

- 収入証明書(50万円を超える借入、他社を含めて100万円を超える借入の場合)

のみです。

決算書も不要で借りることができます。

アコムカードローンはこちら

アイフルカードローンはこちら

プロミスカードローンはこちら

事業資金の資金調達にカードローンを使う注意点

基本的にカードローンは、事業資金の調達はNG

プロミスカードローンの商品内容

資金使途

生計費に限ります。

(ただし、個人事業主の方は、生計費および事業費に限ります)

となっているように、

どのカードローンでも

「事業資金」:NG ※個人事業主はOK

となっているのです。

じゃあ、どうすれば良いかというと・・・

お金に色はついていませんし、カードローン会社が紙幣の番号を控えて追跡しているわけでもありません。

カードローンで借りたお金 → 経営者自身が生活する資金に

すれば、何の問題もないのです。

法人経営者でも、カードローンで資金調達すれば、決算書不要で資金調達が可能になります。

決算書不要でビジネスローンを借りたい理由別の対策

「決算書不要でビジネスローンを借りたい。」というのには、2つの理由が推察されます。

- 理由その1.赤字だから「決算書不要でビジネスローンを借りたい。」

- 理由その2.起業したてで決算をしていないから「決算書不要でビジネスローンを借りたい。」

の2つです。

この理由であるならば、別の解決策も取れます。

赤字だから「決算書不要でビジネスローンを借りたい。」方へ向けた解決策の提案

解決策その1.ファクタリングを利用する

ファクタリングとは、売掛債権を売却することによって、早期に資金調達ができる「資産売却」の一つです。

ファクタリングを利用する際にも、審査はありますが、ファクタリング審査で重要視されるのは

なのです。

売掛金を入金してくるのは、売掛先ですから、ファクタリングを利用する会社側の決算書は、提出は必要になるものの、重要視はされないのです。

赤字決算でも、売掛先の信用力が高ければ、十分にファクタリングは利用できます。

解決策その2.担保を利用する

例えば、不動産担保ローンであれば、不動産に価値があって、担保余力があるのであれば、決算が赤字であっても、借りられる可能性はあります。

3億円の価値がある自社ビルを持っていて、ローンが2億円残っていたとしても、1億円分の担保余力がある計算になります。

このときに不動産担保ローン会社は、掛け目70%ぐらいで融資ができるので、7000万円ぐらいまでは、この自社ビルを担保に借り入れをすることができるのです。

このときの不動産担保ローンの審査では、決算書もチェックされますが、不動産の担保の方が重要度が何倍も高いため、赤字決算であっても、担保さえしっかりしていれば借りられる可能性があるのです。

不動産担保ローン以外にも

- 売掛債権を担保にする売掛債権担保ローン

- 有価証券を担保にする有価証券担保ローン

- 動産(在庫・原材料)などを担保にする動産担保ローン

などがあります。

売却できる価値があるものは、何かしらの「担保ローン」が存在すると考えて良いでしょう。

起業したてで決算をしていないから「決算書不要でビジネスローンを借りたい。」

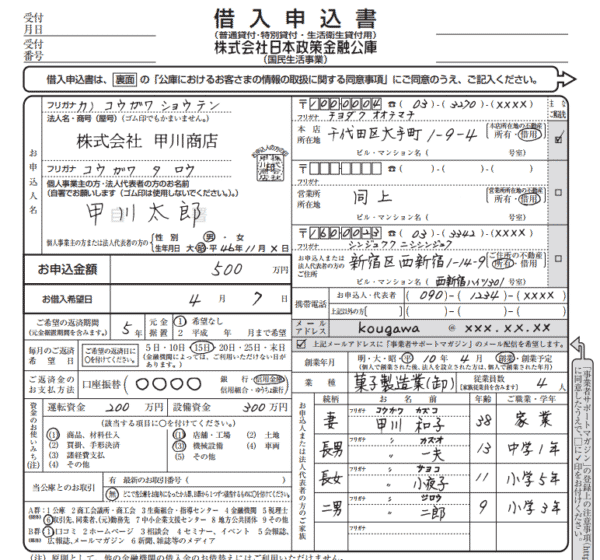

解決策その1.日本政策金融公庫・制度融資を利用する

起業して1年経過していないから、「決算書不要でビジネスローンを借りたい。」という方の場合は

- 日本政策金融公庫

- 制度融資

などの、公的融資を検討することをおすすめします。

日本政策金融公庫は、財務省管轄の政府系金融機関ですので「起業する人を増やしたい。」意向があります。

そのため、

- これから起業する方

- 起業して間もない方

に対しての融資制度が多く用意されているのです。

- 普通貸付

- 経営環境変化対応資金(売上が減少するなど業況が悪化している方)

- 取引企業倒産対応資金(取引企業などの倒産により経営に困難を来している方)

- 新規開業資金(新たに事業を始める方または事業開始後おおむね7年以内の方)

- 女性、若者/シニア起業家支援資金(女性または35歳未満か55歳以上の方であって、新たに事業を始める方または事業開始後おおむね7年以内の方)

- 再挑戦支援資金(廃業歴等のある方など一定の要件に該当する方で、新たに事業を始める方または事業開始後おおむね7年以内の方)

などがあります。

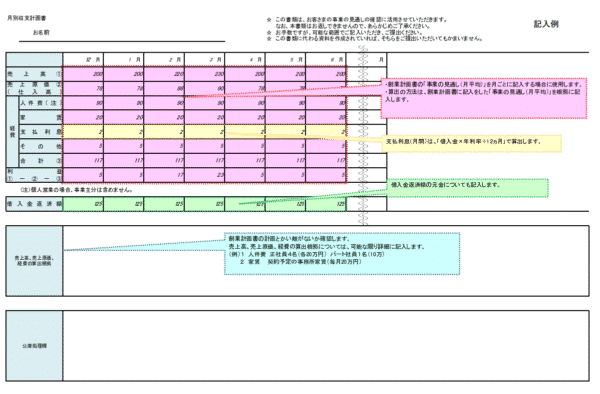

また、決算書の提出は不要です。

代わりに

- 借入申込書

- 月別収支計画書

- 企業概要書

- 資金繰り表

などの提出が必要になります。

「ビジネスローンが決算書にあると、銀行融資が受けられない」って本当?

銀行の融資担当者は、金利が10%を超えるビジネスローンを中小企業が借りて、経営が改善するとは考えないのです。

そのため、銀行の融資担当者は融資の際に

可能性が高くなってしまうのです。

これにも「回避策」があります。

これであれば、決算書に「ビジネスローンの借入」は掲載されず、銀行融資への影響はなくなるのです。

この方法を取るためには「極度額方式(ローンカード型ビジネスローン)」(枠の範囲内で余裕があれば、コンビニATMで何度でも、借入・返済ができる方式)のビジネスローンを選ぶ必要があります。

おすすめは

です。

まとめ

ビジネスローン審査では、一般的に「決算書」の提出は必要です。

なぜなら

- 理由その1.「返済能力」を確認するため

- 理由その2.「借入状況」を確認するため

- 理由その3.「資産状況」を確認するため

です。

ですから

決算書不要のビジネスローン(法人向け)は

- オリックスVIPローンカード BUSINESS

「青色申告決算書・収支内訳書」不要のビジネスローン(個人事業主向け)

- アイフル「事業サポートプラン(無担保ローン)」

- CREST for Biz(クレスト フォービズ)

と数えるほどしかないのです。

ほかには、決算書不要のカードローンを借りる方法もあります。

しかし、決算書不要のビジネスローンを利用したい理由によっては、ほかにも解決策があります。

理由その1.赤字だから「決算書不要でビジネスローンを借りたい。」

- 解決策その1.日本政策金融公庫・制度融資を利用する

- 解決策その2.担保を利用する

理由その2.起業したてで決算をしていないから「決算書不要でビジネスローンを借りたい。」

- 解決策その1.ファクタリングを利用する

です。

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

おすすめビジネスローン!資金調達の専門家が「絶対」におすすめしたいビジネスローン・事業者ローン・商工ローンランキング

「赤字決算だから、ビジネスローン審査に通らないと思っていた。」

「ビジネスローン審査では決算書のどこの部分を見ているの?」