個人型確定拠出年金(iDeCo/イデコ)の手数料は大きく分けて3つの機関に支払います。

一つは運営管理機関と言われるイデコの窓口となる金融機関に対しての手数料。

もう一つは事務委託先金融機関といわれる「資産管理サービス信託銀行」への手数料。

そして国民年金基金連合会への手数料です。

最近の金融機関同士の争いで運営管理機関の手数料は値下がりSBI証券、楽天証券、マネックス証券、松井証券、イオン銀行、大和証券、au、auカブコム証券、三井住友銀行(SMBC個人型プラン)、野村證券、LINE証券と11社が無条件で無料となっています。

また、みずほ証券、野村證券など数社が条件付きながら手数料無料としていますね。

対して事務委託先金融機関および国民年金基金連合会は手数料は競争がないからなのかそのまま手数料は変わっていません。

ちなみに事務委託先金融機関は月66円、国民年金基金連合会は月105円です。(消費税増税分を加味)

私も含め個人型確定拠出年金(iDeCo/イデコ)の加入者の多くがなんとなく納得ができずに手数料を払っている方も多いと思いますので、今回はこのうち国民年金基金連合会に払う月105円の手数料算定根拠について考えていきます。

問題提起になれば幸いです(笑)

※10/1消費税増税に伴い修正を加えました。

個人型確定拠出年金(iDeCo/イデコ)手数料の算定根拠(国民年金基金連合会分)

国民年金基金連合会分の手数料算定根拠は公開されています。

今回はそちらの資料を元に手数料が妥当なのかを考えていきましょう。

元資料はこちらです。個人型確定拠出年金の連合会手数料に係る算定根拠について。順番に見ていきましょう。

根拠はちょっと複雑ですので1項目ずつ分けてみていきたいと思います。

なお、この根拠は消費税増税前の103円で計算されています。

口座振替手数料

まずは口座振替手数料です。

A.口座振替手数料 @25 円×1.05=26.3 円・・・①

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

こちらはまあこんなものかという感じです。私が昔いた会社が使っていた口座振替サービスも同程度の金額でしたね。

ただ、個人型確定拠出年金(iDeCo/イデコ)の場合、すでに加入者が100万人近くとスケールがかなり大きくなってるわけですから交渉の余地はあるはずなんですが・・・。入札で業者を決めているのかな?

算定したのが古いため消費税は5%で計算しています。

そしてあとで8%に換算し直しているのですがちょっとおかしな点も・・・

掛金収納MT送料

次に掛金収納MT送料です。掛金収納MT送料はググっても国民年金基金連合会のこの資料でしかでてきません。

そのためこれがなんなのかよくわかりませんね。何かしらの送料ということはわかりますが・・・。

5年間で4,230 千円ですから一年で80万くらい掛かっていますのでそれなりの金額です。

ア 平成 24~28 年度送料(5 年度分) 4,230 千円

イ 平成 24~28 年度現存加入者数(5 年度分) 865,283 人

ウ 1人1か月当たり送料 4,230 千円÷865,283 人÷12 か月=0.4 円・・・②

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

5年度分の加入者にかかった金額を5年度分の現存加入者数割っています。

この計算方法自体はまあよいとしてちょっと気になるのが現存加入者数です。

個人型確定拠出年金(iDeCo/イデコ)は2017年(平成29年)から会社員や公務員などが加入できるようになったため爆発的に加入者を増やしています。平成 24~28 年度とは状況が大きく違うはずなんですよね。

ですから今の計算根拠ではちょっとおかしな気もします。

もちろん加入者が増えれば内容はよくわかりませんが「掛金収納MT送料」も増えると思います。しかし、こういった経費は規模の経済が働きますのでたくさん加入者が増えればそれだけ一人あたりは安く済むはずなんですよ。

この手数料はどのタイミングで見直すのか知りませんが、ちょっと考えてほしいところですね。

システム関係費用

次にシステム関係費用です。これがかなりのウエイトを占めています。

ア 平成 24~28 年度掛金収納関係システム維持管理経費(5 年度分)584,742 千円

イ 1人1か月当たり経費 584,742 千円÷865,283 人÷12 か月=56.3 円・・・③

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

まず計算は掛金収納関係システム維持管理経費に掛かった経費5年分を平成 24~28 年度現存加入者数(5 年度分)で割ったものを12ヶ月で割っています。

こちらも計算方法はこんなもんでしょう。

ちょっと気になるのが費用です。5年間で5億8千万。

1年で1億円くらい掛けていることになります。

どんなシステムなのかわかりませんし、丸投げでしょうがかなり高い気がしますね。

また、こちらも前述の掛金収納MT送料と同じように5年度分の現存加入者数割っていますが、大きく加入者が増えた現状を考えると妥当とは言えないでしょう。

特にシステムの維持管理経費なんて加入者が増えてもそれに比例して増えるなんてことはない固定費が大半でしょうから・・・これも見直す必要があるでしょう。

印刷製本費

次は印刷製本費です。

ア 小規模企業共済等掛金控除証明書 @5.38 円×1.05÷12 か月=0.5 円

イ 掛金納付結果通知書兼引落事前通知書 @5.38 円×1.05×9.5%(事業主払の割合)=0.5 円

ウ 1人1か月当たり 0.5 円+0.5 円=1.0 円・・・④

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

小規模企業共済等掛金控除証明書と掛金納付結果通知書兼引落事前通知書の印刷製本代です。

これは計算がちょっと微妙だな・・・。

まずアの小規模企業共済等掛金控除証明書は全員に贈られるものですから1枚あたりに掛かる費用を消費税掛けて12で割るのはわかります。

イの掛金納付結果通知書兼引落事前通知書は事業主払いの方に発行されるもののようですがそれを一般の方の手数料にそのまま足しているというのはちょっとおかしいですね。

なぜ全員に負担をさせるのでしょうか?

また、それをおいておいても1枚5.38は高いです。後述する圧着加工費をいれても一般的な相場の倍近いですね。

入札とかして決めてるはずなんですけどね・・・

圧着加工費

次は圧着加工費です。

ア 小規模企業共済等掛金控除証明書 @2.1 円×1.05÷12 か月=0.2 円

イ 掛金納付結果通知書兼引落事前通知書 @2.1 円×1.05×9.5%(事業主払の割合)=0.2 円

ウ 1人1か月当たり 0.2 円+0.2 円=0.4 円・・・⑤

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

こちらは前述の印刷製本費とほぼ同じですね。相場を考えると1枚2.1 円と5.38 円の合計7.48円は高いです。

また、掛金納付結果通知書兼引落事前通知書を全員に負担させてるのはちょっとどうかと思います。

通信運搬費

次は通信運搬費です。

ア 小規模企業共済等掛金控除証明書 @50 円×87%(割引率)÷12 か月=3.6 円

イ 掛金納付結果通知書兼引落事前通知書 @50 円×90%(割引率)×9.5%(事業主払の割合)=4.3 円

ウ 1人1か月当たり 3.6 円+4.3 円=7.9 円・・・⑥

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

こちらは逆に得しているのかもしれません。現在はがきの料金は62円に上っています。

この算定当時は50円でしたからちょっと安く算定されている感じですね。(割引もありますが)

ただし、こちらも掛金納付結果通知書兼引落事前通知書の料金が全員に負担させているのがちょっと納得できませんね。

人件費

次はは人件費です。

ア 担当職員5年度分人件費 51,585 千円

イ 1か月当たり人件費 51,585 千円÷865,283 人÷12 か月=5.0 円・・・⑦

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

人件費も5年分の職員人件費を加入者数で割って12ヶ月で割っています。

ちょっとこの計算は根拠があいまいな感じで微妙です。

新規自動移換時手数料では総人件費に電話対応の時間で算定して人件費負担を手数料に加えていました。

また、新規加入時手数料にも人件費5人分が手数料の根拠としてでています。

詳しい人件費内訳がわかりませんので断定できませんがこれってダブっていません??

同じ人件費を根拠に月々の手数料、新規加入時手数料、新規自動移換時手数料にそれぞれ手数料を加算されている可能性を感じます。

また、こちらも前述までの手数料根拠の計算と同様に5年度分の現存加入者数割っています、

しかし、大きく加入者が増えた現状を考えると妥当とは言えないでしょう。

特に人件費なんて加入者が増えてもそれに比例して増えるなんてことはない固定費でしょうから・・・

これは見直す必要があるでしょう。

合計

最後は今までの計算根拠を元にした合計です。こちらもちょっと気になる点が・・・

合計(A~G) ①+②+③+④+⑤+⑥+⑦≓100 円(税込)

平成 26 年 4 月の手数料改定の算定根拠 前記(1)について、消費税率の引上げに伴って改定を行ったところである。

100 円(税込)÷1.05=96 円(税抜) 96 円(税抜)×1.08=103 円(税込)

出所:国民年金基金連合会「個人型確定拠出年金の連合会手数料に係る算定根拠について」

合計はただ今までの計算を足しただけですが、最後の消費税の修正がおかしいです。

人件費は消費税が掛かりません(前述の計算でも消費税は加えられてませんよね)それなのに全体の100 円を1.05で割って1.08を掛けています。

この計算だと人件費分の計算がおかしくるのではないでしょうか。

人件費分を抜いて1.05で割って1.08を掛けて人件費分を加えても四捨五入すれば同じ金額でしたがなんか釈然としない計算方法です・・・

また、こういう計算は普通は消費税を最後に掛けるのが一般的ですが途中で掛けていたり、四捨五入なのか切り上げなのかの処理も最後にするのが普通ですがそれぞれの計算中で四捨五入なのか切り上げをしています。

また、最後に消費税の税率を調整とかしています。

ちゃんと計算し直してみないとわかりませんがこれらによって微妙に結果が1円単位では変わる可能性があります。

もう少しちゃんとしてほしいな・・・ってとこです。

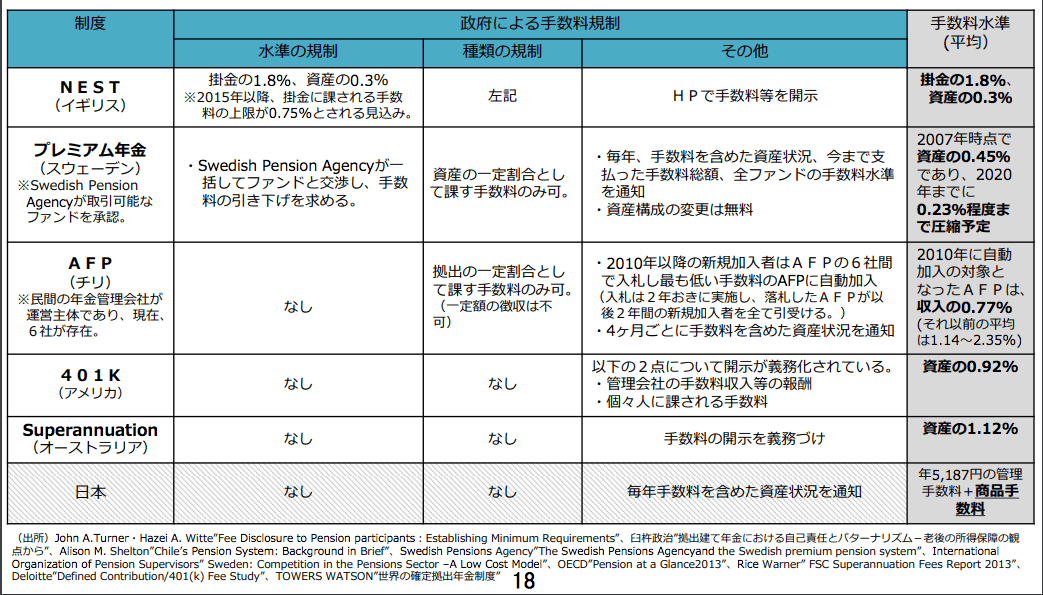

参考:他国の確定拠出年金手数料

ちなみに他の国の確定拠出年金の手数料はどれくらいなのでしょうか?実は日本の手数料はそんなに他と比べて高いわけではありません。(特別法人税が施行されたら話は別です)

例えばイギリスは掛け金の1.8%、資産の0.3%です。日本の掛け金上限だと自営業で68,000円ですから1,224円。公務員などで掛け金が低い方で12,000円ですから216円となります。

運営管理機関が無料のところを使えば日本の方が安い感じですね。

ただしこれ手数料平均ですからもしかしたら日本も高い金融機関等を加えれば超えている可能性はありますが・・・

出所:第14回社会保障審議会企業年金部会「現行制度の改善について」18ページより

まとめ

今回は「【個人型確定拠出年金(iDeCo/イデコ)】国民年金基金連合会の手数料算定根拠にツッコミをいれてみる」と題して個人型確定拠出年金(iDeCo/イデコ)の毎月取られている105円の手数料についてみてきました。

特に会社員の方などで個人型確定拠出年金(iDeCo/イデコ)を掛けることがえきる上限が低い方は、105円といえども掛け金の占める割合から考えるとかなりの比率です。

もう少し根拠の計算を見直ししてほしいなって思うところですね。

個人型確定拠出年金(iDeCo/イデコ)は節税効果が高いのでごまかされているところはありますが、こういうところもちゃんと目を光らせないといけないと感じています。

この記事が好評ならば今後もこの手の検証をしてみたいと思います。

個人型確定拠出年金(iDeCo/イデコ)に加入するならこの5社から選ぼう

個人型確定拠出年金(iDeCo/イデコ)を始めるならまずは金融機関を決める必要があります。

しかし、たくさんあってどこにしたらよいのかわからない方も多いでしょう。

簡単に決めてしまう方もおおいかもしれませんが、個人型確定拠出年金(iDeCo/イデコ)の場合、金融機関ごとの違いがとても大きいですから慎重に選びたいところです。

私が今もし、新たに加入するならSBI証券、マネックス証券、松井証券、イオン銀行、大和証券、楽天証券の6択の中から決めます。

(※私が加入しているのはSBI証券です)

この5つの金融機関は運営管理機関手数料が無料です。※国民年金基金連合会の手数料等は各社共通で掛かります。

また、運用商品もインデックスファンドを中心に信託報酬が低い投資信託が充実しているんですよ。

順番に見ていきましょう。

SBI証券

まずイチオシはSBI証券「個人型確定拠出年金iDeCo(イデコ)」です。

SBI証券は信託報酬も最安値水準のeMAXIS Slimシリーズを始めとしたインデックスファンドから雪だるま全世界株式、ひふみ年金、NYダウ、グローバル中小株、ジェイリバイブといった特徴ある投資信託をたくさん揃えているところが最大の魅力です。

選択の楽しさがありますよね。

また、確定拠出年金を会社員に解禁される前から長年手掛けている老舗である安心感も大きいですね。

SBI証券は運営管理手数料が無条件で0円ですし、なにより運用商品が豊富で選択の幅が広いです。現状最強のラインナップを誇ることになります。

また、他の証券会社に先んじて確定拠出年金の取扱をはじめてますから安心感が強いですね。

マネックス証券

次点はマネックス証券 iDeCoです。

こちらも後発ながらかなりiDeCoに力をいれていますね。

iDeCo初でiFreeNEXT NASDAQ100 インデックスを取扱い開始したのに興味をひかれる人も多いでしょう。

マネックス証券はeMAXIS Slimを多く取り扱っており、信託報酬がほとんど最安値水準でスキがありません。また、iDeCoでいち早くiFreeNEXT NASDAQ100 インデックスの取り扱いをはじめたところも大きなポイントになりますね。

松井証券

松井証券のiDeCoは35本制限まで余裕があるというのは後発の強みですね。

その35本制限までの余裕を生かして他社で人気となっている対象投資信託を一気に採用して話題になっていますね。

こちらも有力候補の一つですね。

2020年10月18日から取り扱い商品が大幅拡充されました。

人気となっているeMAXIS Slim全世界株式(オールカントリー)や楽天・全世界株式インデックス・ファンドなども採用され最強ラインナップといっても過言ではない充実ぶりですね。

大和証券

大和証券 iDeCoは大手証券会社でありながら、個人型確定拠出年金(iDeCo/イデコ)にもかなり力を入れています。

他のネット証券と違い店舗が全国各地にたくさんあります。そこに魅力を感じる方にはおすすめできますね。

また、取扱商品もダイワつみたてインデックスシリーズなど信託報酬が安めの商品を取り揃えています。

運営管理機関手数料が無条件で無料ですし、商品も充実したことで選択肢となりえる金融機関になりましたね。中国株、ロシア株、ブラジル株のファンドへ投資できるなど特徴的な商品があるのが他との差別化要因かな。あとはiFreeシリーズ、とくに米国株さえ入れば十分に他と競争できると思いますので期待したいところです。

楽天証券

楽天証券は楽天・全世界株式インデックス・ファンドや楽天・全米株式インデックス・ファンドといった自社の人気商品の取扱が大きなポイントとなっています。

この2つのファンドは人気ですね。

楽天証券は楽天・オールカントリー株式インデックス・ファンド、楽天・S&P500インデックス・ファンド、楽天・全世界株式インデックス・ファンド、楽天・全米株式インデックス・ファンドといった楽天ブランドの人気商品の取扱が大きなポイントとなっています。今後は楽天SPUの対象になったりしたらかなり面白い存在ですね。

総合して考えるとこの5つの金融機関に加入すれば大きな後悔はないかなと思います。

他の運営管理機関もぜひがんばってほしいところですが・・・

最後まで読んでいただきありがとうございました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです