先日、金融広報中央委員会よりかなり面白い調査が発表されました。

「金融リテラシー調査 2019年」です。

これは2019年3月1日(金)~3月20日(水)に全国の18~79歳の個人(日本全体の人口構成とほぼ同一の )25,000人のデータに行った調査となります。

今回はその調査の中でも特に注目すべき項目についてみていきます。

個人的にかなりやばいな・・・って感じたのが「日本人の77.3%は期待収益率5%でも投資しない。」という調査結果ですね。

50%の確率で 2 万円の益もしくは1 万円の損の商品は投資すべきか

まずは個人的にやばいと思った調査結果からみていきましょう。

みなさんもこの選択を考えてみてください。

自分の考えがまとまってから続きを読んでいきましょう。

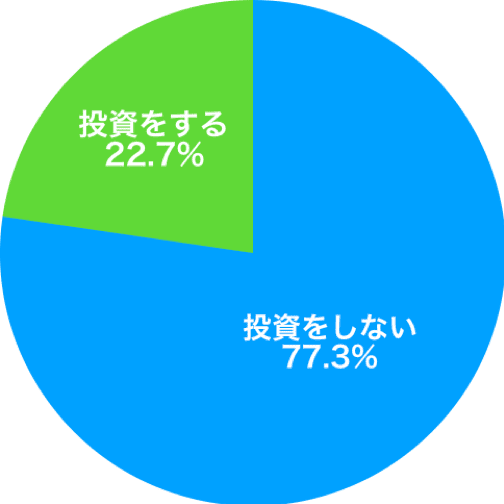

投資を選択しない人が77.3%

この選択の結果は次のとおりです。

出所:金融広報中央委員会「金融リテラシー調査 2019年」の調査結果より著者グラフ化

投資をするを選んだ方が22.7%、投資をしないと選択した方は77.3%でした。

実に3/4くらいの方は投資をしないという選択になったのです。

おそらく投資をしないを選択した方は損を出すのが許容できない人なのでしょう。

このタイプの方は投資をしてもうまくいかないケースが多いですからある意味間違った選択ではないのかもしれませんけどね。

先日、「イデコは詐欺的なのか?」という記事を書いたところ様々な意見をいただきました。この記事はある政党が駅前で金融庁が不安を煽ってイデコや投資信託のような詐欺的商品に投資させようとしているという演説していたことに対しての反論記事です[…]

ただし、この勝負は何回もできるならやったほうが有利な勝負です。

プラスになる確率とマイナスとなる確率は半々で、それぞれ2万円得するのか1万円損するのかという勝負です。

計算をすると期待収益率は5%となります。

つまり、何回もこの勝負を繰り返せば最終的には5%プラスに収束するって予想となるのです。

5%が高いか低いかはおいておいても何回も勝負すればプラスになる確率の方が高い勝負ですからやったほう得なんです。

投資の基本は期待値が高い取引(期待値が高い商品)を損切りと利食いをしっかり行いながら大数の法則に従って売買することです。

大数の法則とは、コイン投げを数多く繰り返すことによって表の出る回数が1/2に近くなど、数多くの試行を重ねることにより事象の出現回数が理論上の値に近づく定理のことをいいます。

つまり、たくさんの勝負をすることで期待値に近づけるってことですね。期待値が高い勝負を繰り返せば高い確率でプラスになるってことなのです。

今回の質問の内容は期待値が高くなっていますから勝負するほうが優位なのです。

つまり、77.3%の人は儲かる確率のほうが高い勝負にそもそも参加しないという選択をしてしまっているというもったいない状況なのですね。

もともと人は損を極端に嫌う傾向にあり、合理的な判断ができないこともプロスペクト理論で立証されていたりしますしね。

金融教育がされていなければこういう結果になってしまうのは当然なのかもしれません。

詳しくは下記記事を御覧ください。

先日、読者様から「プロスペクト理論について詳しく教えてください」とメッセージをいただきました。「プロスペクト理論」ってあまり聞いたことがない方もおおいかもしれません。しかし実はプロスペクト理論は行動経済学最大の成果とも言われ[…]

年齢と性別による割合

ちなみにこの割合は年齢が高くなるほど多くなる傾向があります。

また、男女別でもかなり違いがあります。

| 男性 | 女性 | 合計 | |

| 18歳から29歳 | 63.9% | 87.4% | 75.5% |

| 30歳代 | 61.9% | 871.% | 74.4% |

| 40歳代 | 65.2% | 88.4% | 76.7% |

| 50歳代 | 71.3% | 87.5% | 79.4% |

| 60歳代 | 72.8% | 87.0% | 80.2% |

| 70歳代 | 68.9% | 84.3% | 77.1% |

| 合計 | 67.4% | 87.0% | 77.3% |

出所:金融広報中央委員会「金融リテラシー調査 2019年」より

女性の方が男性よりも損失回避傾向が強いですね。

また、高齢者になればなるほど損失回避傾向は強くなっています。

それでも宝くじは買う

今まで見てきたように多くの方は損失を回避する傾向にあります。

しかし、そんな損失を回避する傾向が強い方でも宝くじやギャンブルに挑戦している方は多いです。

実は宝くじにしてもパチンコや競馬などのギャンブルも期待収益率はマイナスです。

つまり、何回もこの勝負を繰り返せば最終的にはマイナスに収束するって予想となるのです。

ちなみに宝くじやギャンブルの還元率はこんな感じです。

TOTO 49.6%

競艇 74.8%

競輪 75%

オートレース 74.8%

競馬 74.1%

パチンコ 85%(店による)

カジノ 95%前後(店、ゲームによる)

宝くじは得たお金の約46.3%しか当選金に回りません。

つまり、参加すればするほど損をする確率が高い勝負なのです。

不利なゲームには参加しているのに、高い勝率のゲームには不参加という合理的な判断ができていない状況なんですよね。

このあたりは金融教育が足りていないってところの大きな弊害なんでしょうね。

宝くじについては詳しくはこちらの記事を御覧ください。

年末となると年末ジャンボ宝くじのCMの頻度がすごいですね。夏はサマージャンボのCMがすごいです。今年は10億円だとか・・・すごいです。夢がありますね。宝くじは当選確率が異常に低いしかし、実は年末ジャン[…]

今の10万円と1年後の11万円

次は行動経済学でいうところの双曲割引や現在志向バイアスの話です。

今回の調査では近視眼的行動とされていますね。

お金を必ずもらえるとの前提で以下のどちらを選ぶか

○今10万円 をもらう

○1年後に11万円をもらう

みなさんもこの選択を考えてみてください。

自分の考えがまとまってから続きを読んでいきましょう。

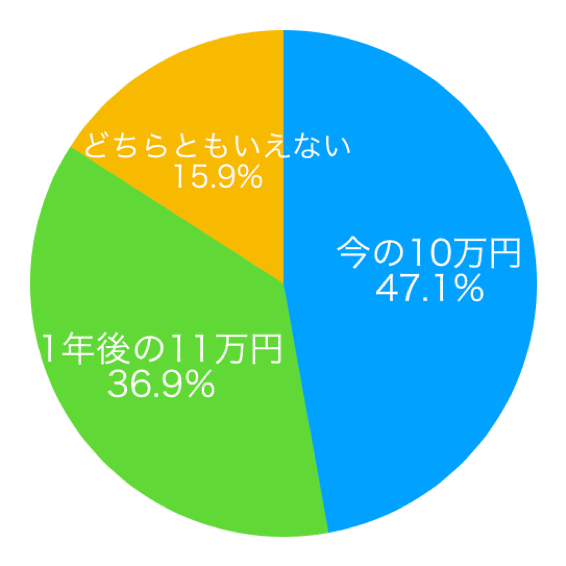

目の前の10万円に釣られる人の方が多い

出所:金融広報中央委員会「金融リテラシー調査 2019年」の調査結果より著者グラフ化

今の10万円を選んだ方が47.1%、1年後の11万円を選んだ方が36.9%でした。

この2つの選択肢の差は1万円あります。つまり、差が10%です。

1年おいておくだけで10%増えるわけですから基本的には1年後の11万円の方が優位な選択です。

しかし、多くの方は現在の10万円を選択してしまっているのです。

つまり、合理的な判断ができていない人が半数近くいるということになります。

年齢と性別による割合

ちなみにこの割合は年齢が高くなるほど多くなる傾向があります。

これはもしかしたら1年後だと自分が亡くなってもらい損ねてしまうという心理が働いているのかもしれません。

また、男女別でもかなり違いがあります。

| 男性 | 女性 | 合計 | |

| 18歳から29歳 | 45.8% | 44.9% | 45.4% |

| 30歳代 | 45.2% | 38.9% | 40.6% |

| 40歳代 | 45.0% | 37.6% | 41.3% |

| 50歳代 | 49.0% | 41.3% | 45.1% |

| 60歳代 | 59.9% | 48.4% | 53.9% |

| 70歳代 | 61.7% | 52.6% | 56.8% |

| 合計 | 50.4% | 43.9% | 47.1% |

出所:金融広報中央委員会「金融リテラシー調査 2019年」より

先程の調査結果とは逆で男性の方が目の前の10万円に弱いという傾向がわかりますね。

目の前の10万円に釣られる人は金融トラブルに巻き込まれやすい

また、このようなデータもありました。

| 金融トラブル経験者 | 消費者ローンを借りている | お金を借りすぎていると感じている | |

| 全体平均 | 6.7% | 4.8% | 12.8% |

| 今の10万円を選択した人 | 8.4% | 7.0% | 17.8% |

目の前の10万円を選択された方は金融トラブル経験者の割合、消費者ローンを借りている割合、お金を借りすぎていると感じている割合とも全体平均よりも多いのです。

この辺りも金融教育が不足しており、合理的な判断ができていないというところに影響しているのかもしれませんね。

厚生年金や国民年金も本来は繰り下げしたほうが得です。

しかし、選択する人がかなり少ないのはこういうところが影響しているのでしょうね。

繰り下げについて詳しくはこちらの記事を御覧ください。

先日、年金の平均支給額の記事を書いていて気づいたことがあります。それは厚生年金や国民年金の受給を遅らせて受給額を増やす繰下げ制度を利用している方がかなり少ないということです。下記記事にも書きましたが、繰下げは平均余命が伸びている昨今[…]

まとめ

今回は「日本人の77.3%は期待収益率5%でも投資しない。というやばい調査結果がでた件。」と題して「金融リテラシー調査 2019年」から特に行動経済学に関連する内容をご紹介しました。

基本的に日本人は金融教育が足りていないな・・・ってのが結論です。

老後生活年金だけでは足りない問題とかが露呈して大きな騒ぎになってしまっているのもこういうところが影響しているのでしょうね。

また、お金と行動経済学は切っても切り離せない内容ですからまずはここから勉強してみるのもよいでしょう。

行動経済学おすすめ本はこちらを御覧ください。

行動経済学ってあまり聞き慣れないと思いますが、お金を考える上でとても重要な理論になります。これを知っているだけでお金持ちになる第一歩が開かれたといっても過言ではないです。行動経済学の歴史は浅く2002年にダニエル・カーネマン[…]

金融リテラシー調査 2019年には他にも注目の調査結果がありますので、またタイミングをみてご紹介したいと思います。

なお、元の調査結果はこちらから御覧いただけます。

最後まで読んでいただきありがとうございました。

フェイスブックページ、ツイッターはじめました。

「シェア」、「いいね」、「フォロー」してくれるとうれしいです