いつもありがとうございます✨

アラサーアラフォー働く女性の資産形成アドバイザーのおぱんです(^^♪

資産を形成するにあたってぜひ活用したいのが、非課税制度のidecoと積立NISAです。

本日は、

・ideco、積立NISAの違いを確認したい

・ideco、積立NISAのメリットデメリットを知りたい

ideco、積立NISAの基本的な特徴

共通のメリットは

日本では長らく低金利が続いていて、マイナス金利の今となっては預金の金利は0.001%と預金だけで資産形成するのは非常に厳しい状況です。

そこで少しでも高い利回りをリスクを抑えながらも期待できる投資信託の積み立てが有効になってまいります。

そこで、投資信託の積み立てを始めるにあたってぜひ活用したいのがidecoと積立NISAです。

一般的な証券口座では運用益について約20%の税金がかかります。

idecoや積立NISAではこれが非課税ですので、長期投資で利益が膨らむほど税金面でのメリットが大きくなります。

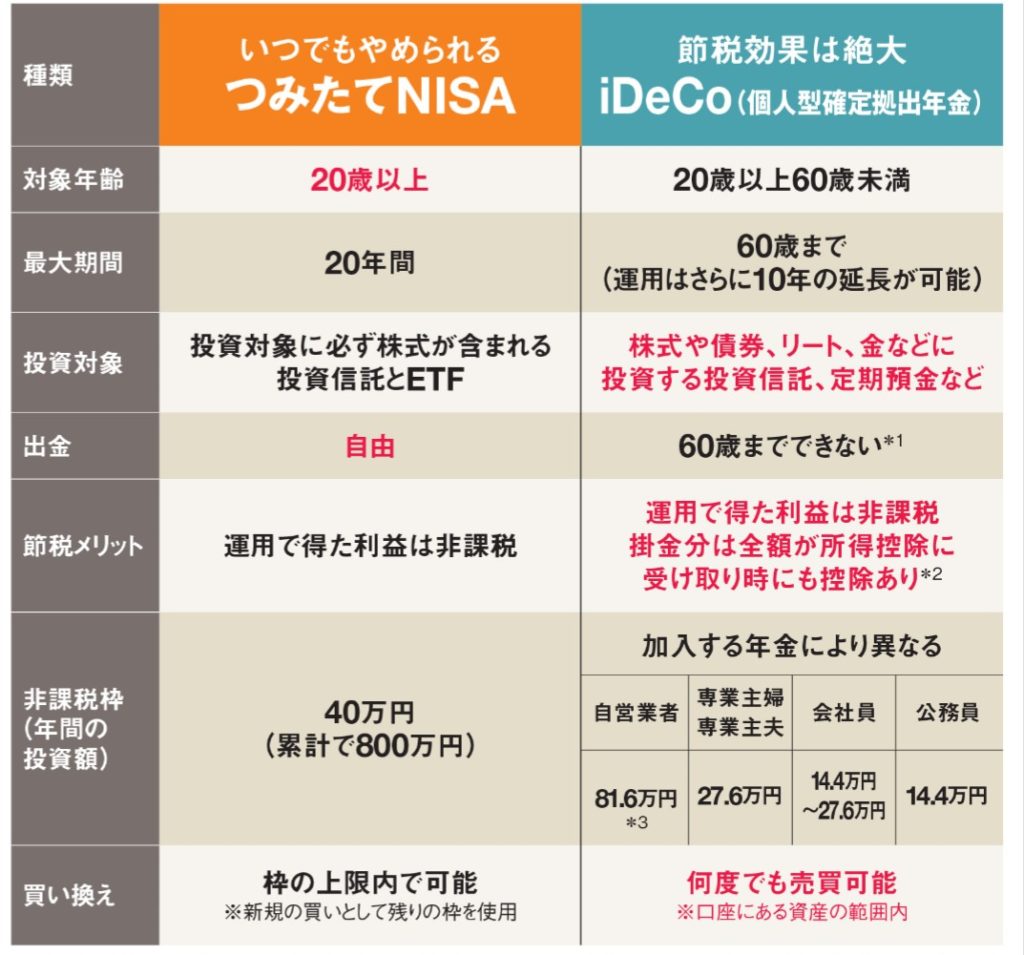

それぞれの特徴の比較

・idecoでは掛け金が全額所得控除になり、所得税、住民税の支払いが減るという払込期間中にも節税のメリットがある

・idecoの資金は60歳になるまでは引き出せない

・積立NISAは、年間投資枠は40万円で投資した年から最長20年間非課税で運用できますが一度売却した分の投資枠は再利用できません。idecoは、運用中に何回売り買いしても大丈夫。

積み立ての目的とか、金額によってどちらかまたは組み合わせて使っていくのが理想的です。

idecoの所得控除のメリットは、その人の年収や家族構成によって変わってきます。

収入がなく所得税や住民税を払っていない方は所得控除の恩恵には預かれないので注意が必要です。

まとめ

idedoと積立NISAは共に税制面での優遇があり、長期的に効率よく資産運用でき、老後に向けて資産を形成していくに当たりぜひ活用したい投資制度です。

idecoは公的年金に上乗せされる私的年金制度の一つで2017年からほぼ全員加入できるようになりました。積立NISAは2018年に始まった長期資産形成版のNISAです。

両制度とも投資信託を毎月コツコツと積み立てて資産を増やしてくのが基本で、まとまった資金がない方でも長い目で資産作りに取り組めます。

時間を味方にして資産を大きく育てるため、少額からでも今すぐにでも開始したい制度です。

まだ開始されてない方はぜひ今年こそ始めましょう(^^)/

家計の見直しや資産運用について相談承っています⇒こちらをご覧ください。

↓インスタ始めました。趣味や旅行やグルメといった日常の発信もしています!

↓Twitterもしています。ブログ更新情報もすぐわかるのでよかったらフォローお願いします。

Follow @ikuko03025814今日も読んでいただきありがとうございました♥️ ポチっと応援していただけると嬉しいです(◍•ᴗ•◍)♡ ✧*。

コメント