少なくて少なくて震える!

こんにちはKAWACHIです。

西野カナさんの歌とかほとんど聞いたことないんですけど、「会いたくて会いたくて震える」っていう歌詞があることはなんか知ってます。

でも、おじさんなのでなんていう曲名なのか、どんなメロディなのかは知りませんw

あと、なんで会いたかったら震えるんですかね?

それはいいとして皆さん、自分が貰える年金の予定額ちゃんと知ってます?

ほんと、もうね、少なくて少なくて震えます!

職場の60歳ちょいの方が、60代後半の人に冗談半分で

「稼いでるんだから年金返してくださいよぉ~!」

とか言ってたけど、それは僕らのセリフですよね!

でも、もっと若い人たちから見たらもっと「それは僕らのセリフ!」なんでしょうね。

先日もジムで若い女性が、ご年配の男性に愚痴ってました。

「貰えるだけいいじゃないですかぁ~、私らの世代、年金なんてないですよぉ~」って。(^^;

まぁ、最初に年金の仕組み考えたやつは、いくら何でもいい加減すぎだろ、本当に無責任だなこのやろー、と思うのですが、別に今のご年配の方々みんなが悪いわけではありません。

むしろ、この日本をこんなに豊かな国にしてくれたのですから、感謝の方が100倍多くあって然るべきです。

僕らはその苦労の上に、当たり前のように生活させてもらってるわけですからね。

だから老後の対策は、とても困難ながら自分でなんとか工夫したいと思います。

そのために前回は、老後の生活費を明確にしました。

というか、老後の生活費を3段階の目標として明確にしました。

次は老後の収入を明確にしたいと思います!

老後の収入見込みを整理して震える

老後に見込める収入としては、大きく下の3つに分けられるのカナ?と思います。

- 働けばお給与

- 年金

- その他(投資とかカナ?)

実際、働ける間は働き続けるのが最強ですよね。

仮に75歳まで働けるんだったら75歳まで働いちゃえば、老後の資金問題を相当な部分、解決しますよね。

でも、いくつまで働けるか分からないし、また出来ることなら老後は早めにリタイアしてゆったり過ごしたいというのがほとんどの人の希望のはず。

僕は一旦、65歳で引退するつもりで計算します。

最初から働き続ける前提にするんじゃなくて、あとになってどうしても不足だった分を働くことでカバーするつもりでいこうかと。

あるいは、働かなくてもなんとか成り立つ計算にしておいて、「まぁ余裕もつために働くか」って程度にしたいんです。

その方が、働いてる間もずっと気持ちに余裕を持てそうですし。

その他(投資とかカナ?)の収入は、あったらいいんですけど、今のところないので計算しません。

つまり、65歳から年金を貰えるというのが、今計算する唯一の収入ですねw

これで不足した分は貯金を取り崩していく計算になると。

(実際は、まだまだいろいろ手を打っていくつもりですが、とりあえず今の計算ではそうなります。)

年金の受給予定額を確認して震える

大雑把なところでいうと、僕の国民年金の受給予定額が月6万、妻の分が7万とかそんな気配です。

そう、このサイトのトップページで「6万で生活できると思います?」という文章から始めましたが、実際は妻の年金もあるんですね。

そして、ずっと個人事業主だった僕と違って、妻は厚生年金加入期間が少し長めなので僕より多いという…。

その点はなんか申し訳ないのだけど、一方で妻は一切、将来の計算をしないしなかなかの浪費家です。(^^;

なので、僕が妻の分まで、これから色々手を打っていきたいと思います。

年金の受給予定額は、あくまで予定なわけですが、それでも一応、現時点での仮の金額を知ることが出来ます。

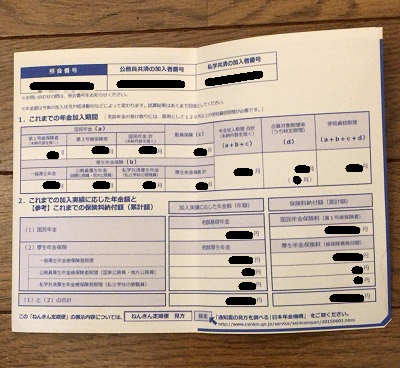

まず、毎年、誕生月に「ねんきん定期便」というはがきが届きます。

自分で「いらないよ」って申請をしてない限りは、毎年届くはずです。

国民年金加入者と厚生年金加入者の全員に届きます。

1月生まれの人だけは、なぜか12月に届くらしいです。

このねんきん定期便には「今までにいくら払ったよ」「今までに払った分に対する将来の年金額はいくらだよ」という情報が書かれてます。

これね、個人的には「一番知りたいの、そこじゃないんだけど?」って言いたいですw

一番、知りたいのは「このまま最後まで払い続けたら、将来いくら貰えるのか」であって、「今まで払った分に対していくら貰えるか」じゃないんだけど、そう思うのは僕だけなんですかね~?、そんなことないですよね~?、どうしてこういうねんきん定期便になるのカナ~?

でも、手間はかかるもののちゃんと「最後まで払い続けたらいくら貰えるのか」も分かります。

インターネットから「ねんきんネット」というサイトにアクセスするのです。

そこで、ねんきん定期便に書かれている「アクセスキー」を入力すると、即時ユーザーIDが発行され、そのなかで「最後まで払い続けたらいくら貰えるのか」が分かるという仕組みです。

ぼくは手元にねんきん定期便があったのでアクセスキーを入力して登録したのですが、ねんきん定期便が手元にない場合は年金手帳に書かれてる「基礎年金番号」があれば、それでも登録できるみたいです。

で、登録してログインすると、上の方に「年金見込額試算」というボタンがあるので、そこから「かんたん試算」をクリックすればOKです。

僕の場合、最後まで払って貰える年金見込額は月額 62,525円でした。

震える~~~~!

妻にも確認をお願いして震える

妻の年金見込額も正確に調べたいんですが、妻のねんきんネットを勝手に登録するのはさすがにアレです。

「登録して確認していい?、あるいは一番いいのは自分で登録して額だけ教えてくれたらいいんだけど」

と言ってみたところ、

「分かった、自分でやるー。」

とすぐに答えてくれて、それから1週間ほど経過していますが今のところ何の報告もありませんw

ブログのヘッダー画像は夫婦で不安を感じてるイラストですが、将来のことについて真剣に考えてるのは実は僕だけなんですねw

全然節約する気配もないので、ちょっとあまりに先を考えなさすぎじゃないかと思うのですが、個人の感覚差もあるだろうし、あまり押し付けて窮屈に感じさせたら可哀そうかなというのもあります。

(でもそれで老後にかえって窮屈にさせてしまいそうなので困ったものなのですが。)

なので、妻の分は仮に7万としておいて、後日分かったらあらためて明確にしようと思います。

2人合わせて65歳以降の収入は、132,525円です。

でも、生活保護は今後どんどん申請が厳しくなるだろうし、働けるのに受給しちゃいかんだろうし、支援者がいたら受給できないだろうし(そして身内に迷惑かけたくないし)、だいいちそれ以上使えなくて窮屈だし、世間になんか申し訳ない気持ちがしてしまうし、本当にどうしようもない状況になってからお願いするものですよね。

そうならないように今から頑張ります!

少なくて少なくて震えたまとめ

僕の老後の生活費は前にまとめたようにC基準20万、B基準33万、A基準45万と決めました。

収入は、妻の分がまだ不明確なものの、一旦、仮に13.2万円という計算になりました。

圧倒的に不足ですね。

しかも、この先、年金受給額が2~3割減るかもなんていう噂もあります。

(安い人からも2~3割引かれたらもう命に係わる問題なんですが。)

あるいは物価が上がっていくと、年金受給額は物価の上昇速度よりゆるやかにしか上がらない仕組みになっているので相対的に受給額が下がることになります。

でもとりあえず、いくら必要でいくら入ってくるのかを、仮とはいえ明確にしました。

これでようやく次の手を考えられるというものです!

プロジェクトR(ぼくの老後対策のことをそう呼んでますw)が動き出した感じです!