コロナからの回復を期待して株を保有しているサウスウエスト航空の決算発表がありました。

恐らくこの企業はアメリカの航空業界で、もっとも健全に経営されている企業です。S&Pなどの格付会社からの評価も比較的高く、大手航空会社の中では唯一「投資適格」の評価が与えられています(他の企業はジャンク級です)。

また、航空業界では国内線は国際線よりも早くコロナから回復する傾向が見られているのですが、サウスウエスト航空は他の企業に比べて、(米国)国内線の売上比率が高いです。

つまり、この企業の決算がダメならアメリカの航空業界はどこもボロボロと言え、業界の試金石ともなる企業です。

そのサウスウエスト航空の2020年7-9月期の業績は、予想ほど悪いものではありませんでした。もちろん、前年よりも売上・利益ともに大幅に悪化した水準にはなりますが、予想していたほど業績は悪くなかったです。

また、企業の現金が減るペースも落ち着つき、数年なら耐えられるペースになってきたので、倒産までのカウントダウンはかなり延長されました。

この記事のポイント

- サウスウエスト航空の決算は、依然として前年比で大幅なマイナス成長だが、予想されたほど悪いものではなかった。収益・利益ともに予想を超えた。

- 大きな売上減少が続いているが、コストカットが進んで手元の現金が減るペースが減っているため、すぐに倒産する心配は必要なさそう。

- 新型コロナウイルスの流行とワクチンの開発が、この企業の業績の回復の鍵を握る状況は依然として変わらない。当面は厳しい売上が続くが、サウスウエスト航空は長期戦を準備できているので、今後数年で上昇が期待できる銘柄。

2020年7-9月期決算

サウスウエスト航空の7-9月期は収益が前年比で約70%弱減少するなど、相変わらず厳しい内容になりました。

しかし、予想していたほどは悪化しなかったことに投資家は安堵して、決算発表後は株価が上昇しています。

- 一株利益:マイナス$1.99で、予想を0.26ドル上回る。(前年は$1.23)

- 収益:$1.79Bで、予想を0.08B上回る(前年比マイナス68%)

| 単位B:10億ドル | 20Q3 | 前年比 |

|---|---|---|

| 収益 | $1.79B | -68% |

| 営業利益 | -$1.41B | -272% |

| 純利益 | -$1.16B | -276% |

| 一株利益 | -$1.99 | -262% |

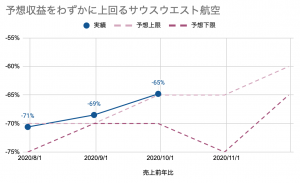

収益予想をわずかに超える

今期の売上はアナリスト予想だけでなく、以前サウスウエスト航空が発表していた予想値よりも、少しだけ良いものでした。

予想は上回っているのですが、それでも前年比でマイナス70%程度の売上が続いている状況は、他の業界に比べるとかなり深刻です。まだまだ余談は許さない状況が続いていると思います。

現金の消費ペースを着実に減らすサウスウエスト航空

ここまで売上減少が深刻になると、決算で注目されるのは「予想を超える売上・収益なのか」よりも、「この会社は潰れないのかどうか」かも知れません。

サウスウエスト航空が持っている現金とその減少スピードを確認しましたが、幸いまだまだサウスウエスト航空はこの状況を耐えられる体力がありそうです。

手元の現金は9月末時点で140億ドルあり、現金の減少スピード(Cash Burn)は毎日0.12億ドルだと言います。つまり、今のペースなら現金がなくなるまでに1,100日以上は持ちこたえられるようです。

現金の減少スピードを改善

サウスウエスト航空の決算を見ているとかなり努力して、現金の減少スピードを落としている様子が見えてきます。

振り返ると、4-6月期の現金減少スピードは0.23億ドル/日もあったのですが、7-9月期は平均で0.16億ドルにまで引き下げることに成功しています。そして、10-12月期は0.11億ドル/日まで引き下げられるはずだと言います。

毎日現金が減る状況から脱するためには、2019年比で売上がマイナス30-40%程度(今期の売上の約2倍)まで回復しないといけないのでまだまだ油断はできませんが、今すぐに潰れる心配はしなくて良さそうです。

さいごに

今期もサウスウエスト航空の決算は大きな落ち込みを見せましたが、それでも予想されたほどひどい決算ではありませんでした。

10月になってアメリカでの新型コロナウイルスの感染も再拡大しているので余談は許さない状況ですが、現金の消費ペースを減らすなど必要な企業努力は絶えず行っているのは好印象でした。

決算発表でのサウスウエスト航空のコメント

- 新型コロナウイルスによるパンデミックの影響を受けて、航空需要が大きく減少し、今期の利益はマイナス12億ドル計上した。

- かなり緩やかだが、旅行や観光などのレジャー目的の乗客が戻ってきている傾向には勇気づけられている。

- しかし、幅広くワクチン投与が広まって集団免疫が獲得されるまでは、乗客数や予約状況はかなり不安定な状況が続くと予想している。

- 売上アップとコスト削減の機会を追い求めるために、需要がどの程度戻ってきているのかをモニタリングし、その需要に最適な便数・座席はどの程度なのかを調整し続けなければならない。

ありふれた結論ですがこの企業の業績を回復スピードは、「新型コロナウイルスの流行」と「ワクチンの開発」の2つに大きく左右されそうです。

恐らく人類は新型コロナウイルスの脅威をいつかは克服し、航空需要も元に戻るはずなので、今大事なのはその時までに企業が存続できることです。

サウスウエスト航空の現金とその消費ペースを見る限り、着実に現金寿命を伸ばしている様子が見えるので、引き続きこの銘柄の保有は継続して良さそうです。

2-3年での業績回復は難しいかも知れませんが、株価は業績に先行して回復する傾向があるので、この数年で投資でリターンが得られればと考えています。

2020年からのこの銘柄への投資にはリスクはありますが、チャンスもあると思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。