【20年2Q決算:プラグ・パワー】PLUG水素社会への号砲

めーめーおじさんです。

保有銘柄のPLUG(プラグ・パワー)が第2四半期決算を発表しました。これまで不人気銘柄だったせいか、同社の記事を書いても全くPVが伸びなかったのですが、ここ最近は風向きが変わりつつあるように感じています。

今回の決算を受けて株価は爆上げしていますが、それ以上に株クラのインフルエンサーがPLUGについて取り上げたせいか、私の拙いPLUG関連の記事にも検索流入が増えるなどの影響が出ています。

まだ業績内容を見ると赤字垂れ流し企業なのは変わりありませんが、個人的には非常に将来性があると見込んでいる企業なので、今回の記事も同社への投資判断に資する事が出来たならば幸いです。

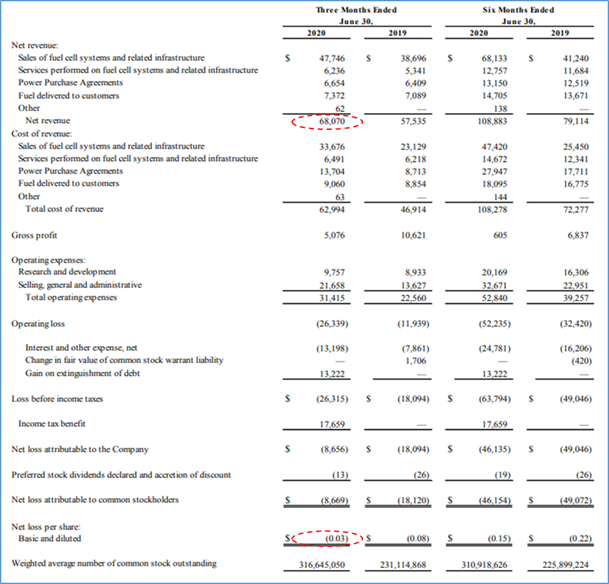

収益:6807万ドル(前比+18.3%)予想〇

EPS:-0.03ドル(前差+0.05ドル)予想〇

数字はアナリスト予想を大きく超えるサプライズとも言える内容だったのではないでしょうか。決算内容を見ていると、下期についても期待していいのかと思える内容ですね。

さて、ここでいくつか気になるコメントだけ拾っていきます。

~決算資料から抜粋~

・Engaged with multiple locations to build a center-of-excellence fuel cell and electrolyzer stack Gigafactory

(複数の場所で優れた燃料電池と電解槽を作るギガファクトリーを構築する)

・Issued first ever convertible green bond in the US

(米国初のコンバーチブルグリーンボンドを発行する)

・Ongoing expansion in Europe to build a substantial presence in our core market of material handling and expand into on-road and other applications, and green hydrogen generation business with strategic partners

(マテリアルハンドリングのコア市場で実質的なプレゼンスを築き、オンロードとその他アプリケーションへの拡大、ヨーロッパでの継続した拡大のため戦略的パートナーと水素ビジネスを行う)

まず1つ目のギガファクトリーを構築するという内容についてですが、燃料電池と電解槽を作る最先端施設の建造に着手しているようです。

2021年には運用が開始されるとのことですね。PLUGはつい最近も液体水素を生産する企業と、電解槽を生産する企業を買収することにより、水素燃料の垂直統合ビジネスモデルを確立しました。

水素燃料電池システムの最大のデメリットは「コスト高」にありますが、今後は規模の拡大と内製化によるコスト削減が進んでいきますので、コスト面での他エネルギーとの乖離も縮まってくると考えられます。

現時点では、化石燃料、EV、燃料電池とある程度ビジネス領域が綺麗にすみ分けられていますが、個人的には完全に水素が化石燃料に置き換わる必要はないと考えています。

ただし、水素燃料の低コスト化が他エネルギーの市場を少し浸食するだけで、非常に大きな市場を取れるわけですから、同業他社よりもコスト面で一歩先に進める事が出来るならば非常に大きいと考えます。

2つ目にグリーンボンドを発行したとのことですが、そもそもグリーンボンドとは「環境分野に特化した事業資金を調達するための債券」の事です。この債券を発行した意味は大きいと感じていて、通常の債券よりも低コストで資金調達できるメリットがあります。

決算資料によると、今回のグリーンポンド発行により利回り3.75%、2億1200万ドルを調達したようです。2018年には社債を5.5%で発行したようですから、まだまだ赤字企業である同社にとって財務面で非常に良い事だと言えます。

また、昨今はESG投資が盛り上がっていますが、今後こういった投資資金を呼び込むことにも繋がっていくと考えられますので、投資家にとっても株価上昇に繋がり易いというメリットが出るのではないかと予想しています。

3つ目についてですが、最近も英国の大手小売り事業者であるASDAとの取引開始のニュースが出てきました。PLUGは米国のマテリアルハンドリング業界で確固たる地位を築きつつあるわけですが、そのコア事業を米国以外にも広げつつあります。

今回はウォルマート傘下のASDAだったわけですが、米国の主要な大手小売は米国外でも事業を展開しているわけですから、今回のコロナ禍で見せつけたPLUGの強みを海外の物流拠点で導入しようと考える事業者が増えてもおかしくありません。

また、オンロードへの進出も掲げており、具体的には業績コールでアンディCEOがモルガンスタンレーアナリストにこう語っています。

~アナリスト~

・I just wondered if you could give us your latest thinking on sort of the reasons you see advantages in terms of fuel cell systems for long-haul transportation?

(長距離輸送用の燃料電池システムで利点があると思う理由を教えてください)

~アンディCEO~

・(前略)one of my fundamental beliefs is that electric motors eventually will be a better cost solution than internal combustion engines.(中略)One is fast fueling, which can be five to six times — at least five to six times faster than electrical charging. I think the second area is that ranges of up to 500 miles or certainly doable and possible with Class A trucks.And third is that — and this is the one that when you sit with people in the auto — in the vehicle industry, it’s the packaging density.(中略)for example, as a clear believer that because their business isn’t moving batteries around. It’s moving packages for customers that fuel cells are a distinct advantage because they just don’t take up as much space as batteries will in a truck.

(私は1つの基本的な信念があり、電気モーターは内燃機関より優れたコストソリューションになると考えている。1つ目の利点は5~6倍で高速給油が出来る。2つ目はクラスAトラックで500マイルの範囲が可能である。3つ目はパッケージ密度である。燃料電池はトラックのバッテリーほどスペースを取らないため有利である)

水素燃料を事業内容としている会社は多数ありますが、それぞれ得意分野がわかれているように見えますが、PLUGはマテリアルハンドリングで培った技術と実績を他の領域で活かしつつあるようです。

テスラは乗用車で大きく成長しましたが、PLUGは商用車の分野で大きく羽ばたいてくれるかもしれません。正直、乗用車であればトヨタをはじめとした古参の巨大企業がいるレッドオーシャンですが、商用車であればまだまだ付け入る隙はあるのではないかと考えます。

これについても将来がどうなるかまでははっきりわかりませんが、同社のここ数年の歩みを見ていると期待を抱かずにはいられません。

どこで達成するかはわかりませんが、着実に事業を拡大し黒字化を達成して、私を含む株主に大きく還元してくれる日を楽しみに待ちたいと思わせる決算内容でした。

※前回決算内容の記事になります。

【PLUG】新型コロナで売上拡大!プラグ・パワー2020年第1四半期決算

※株価上昇に貢献したASDAとのニュースに対する記事です。

【PLUG】プラグ・パワー株価上昇の理由~英国で事業拡大~