こんにちは!

シニアライフを探求するシニアブログのチム(@tikao2440)です。(^▽^)

シニアが充分な蓄えもなく、晩年の年金生活を送る上で心配なことは、一戸建住宅の維持管理費用

や災害時のリスクです。

最近は、地震や豪雨による建物被害の修繕・原状回復費用まで考えないといけないほど自然災害が起きています。

今年、豪雨で浸水被災した熊本の人吉、コロナ禍の影響で、県外のボランティアの手も借りられず、苦労して室内の泥をかき出していた様子が忘れられません。

又、昨年の台風15号で被災した房総半島の館山、洲崎、鋸南町の屋根のブルーシートは今も残っています、いまだ仮設、みなし仮設に入居中の被災者は11都県で1万146人、何故復旧は進まないのでしょうか!夫婦で年金生活を楽しむなんて気持ちも消えてしまいます。(泣)

とは言え、シニアが少しでも前向きに年金生活を送るために建物の維持管理費用や自然災害時の保険適用、公的な支援金など資金的な面をリサーチしてみます。参考になれば幸いです。

建物の維持管理費用

建物を健全な状態で長期に渡って維持するには、10年~20年毎にメンテンス、リフォームが必要になります。

良く知られているメンテンスがクロスの張り替え、外壁塗装、屋根塗装です。新築から10年目当たりから様々なメンテンスが必要になってきます。建物に付帯する給湯器やエアコン設備、水周りの蛇口設備などです。

金融庁の報告書で「老後に2,000万円必要」で話題になりましたが、当然このような臨時費用は含まれていません。

■10年~20年目のメンテナンス

30~40坪相場 外壁塗装 60万~100万

屋根塗装 30万~ 60万

クロス張替え 60万

付帯設備 40万

190万~260万

■屋根の葺き替えや壁の張替えは30年後として、上記には含まれて居ません。

只、20年後まで建物を健全な状態に保つ必要が無ければ、20年後以降も住み続ける理由が無け

れば、あえてメンテナンスやリフォームをする必要はない訳で、朽ち果てて廃棄処分の対象に

なります。

今後の住宅事情

一戸建とマンションの違いとして昔は、土地を財産としてみていた時期がありました。 高度成長期には、土地の価格が数倍にも上昇する地域もあり、投資目的に購入して値上がりしたところで売却するというもの、今では物件の値上がりよりも家賃を稼ぐ投資目的になって来ています。

賃貸住宅は、人が住む訳ですから家賃相場は下がっても入居者が居なくなることはありえません、只、マンションに於いては一戸建住宅同様、建物の修繕積み立て問題が今後顕在化してくる可能性があります。

東京都世田谷区の空き家数は、約4万9000戸、全国では、過去最高の846万戸に(平成30年住宅・土地統計調査)全住宅に占める空き家率は13.55%と発表されています。

団塊の世代が20年後~30年後には亡くなって、住宅事情も大きく変っていくでしょう。

自然災害による被災リスク

一般の火災保険は何処まで見てくれるのか?

自然災害(地震除く)の場合、台風、雨漏り、浸水による建物損害は、殆ど火災保険が適用されるそうです。(家財別途)但し保険会社によって適用の範囲が違いますので詳細は保険会社にお問合せください。

国、県、市町村の支援金は出るのか?

昨年、武蔵小杉のタワーマンションが浸水、地下の電気室が被害を受けたニュースが話題になりましたが、後日、この地域一体の被災状況を市で確認していました。私の家は浸水しませんでしたが、状況に応じて損害費用をみてくれたのだと思います。

千葉の房総半島(館山市、洲崎、鋸南町他)の昨年台風15号による災害の爪痕今だ回復せず!

他県の業者の支援を受けられず、千葉県内の業者は手詰まり状態なのか、火災保険に加入してないのか、復旧が遅れている理由がわかりません。少なからず止む終えない場合は、県の支援もあるのではと。

賃貸住宅であれば、住宅の被災は、家主、オーナーが対応しますので、費用が出る心配はありません。地震、台風に備えて強固なコンクリート建物で市町村が運営する公営団地なるものが安心します。部屋の広さや買い物など不便は強いられるかもしれませんが・・・。

資金不足を解消する

・年金だけでは生活費が足りない(老後の資金を確保したい)

・自宅を生前に処分しておく

・住宅ローンの完済

・老後の罹患リスク資金対策

以上のような考えや思惑がある場合は、以下の銀行商品を検討することも有。

■銀行のリースバックとは!

お客様が所有されているご自宅をA社が買取り、その後、お客様とA社が賃貸借契約をして、お客様はそのままご自宅に住み続けることができるサービスです。

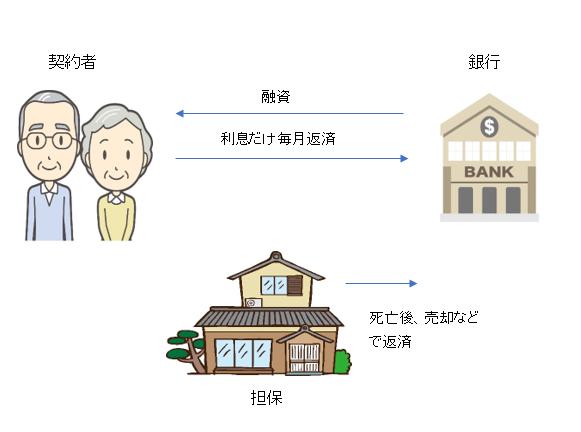

■リバースモーゲージとは!

自宅を担保にして、そのまま住み続けながら銀行から融資を受けられる仕組みのローン制度です。

※リバースモーゲージの限度額は家の評価額の50〜70%

■リースバックとリバースモーゲージの違い

リースバックのメリット、デメリット

メリットは、利用条件の制限が比較的少なく、マイホームを持っていれば、ほとんどの方が利用できること。

デメリットは、固定資産税やマンションの管理費・修繕積立金などを納める必要はなくなる一方で、売却後は毎月の家賃を支払う必要が出てくること。

リバースモーゲージのメリット、デメリット

メリットは、毎月の支払い(返済)が不要なこと、契約によっては毎月利息を支払うというケースもある。

デメリットは、原則として、月々の収入があること、相続人の同意が必要なこと

どちらも一長一短がありますので、自分が最も優先することを基準に選択されることを望みます。

詳細はコチラを読んでみてください。

まとめ

今の戸建に住み続けたいが、資金的に不安がある場合には、銀行のリースバックかリバースモーゲージを検討する。このケースは、敷地の評価額が重要な判断基準となるため、将来の価格変動率を考慮する。

又、一戸住宅に住み続けるのであれば、地震保険、火災保険を検討されたほうが賢明です。

一戸建住宅に住み続けるリスクを避けたいならば、一定の評価価値があるうちに住宅を売却、晩年の家賃を売却の7、8割の範囲内に収める公団賃貸住宅がおすすめという結論です。