そもそも減価償却って何ですか?

減価償却がよくわからないのでわかりやすく説明してほしい。

減価償却をする理由(何のためにするの?)

減価償却の意味は何なんて今更恥ずかしくて人に聞けない。。

減価償却とキャッシュフローの関係は?

という方は必見です。

減価償却の考え方はいろんなサイトで解説されていますが、わかりにくいですよね。

会社の財務経理責任者として初心者のスタッフに教えてきた経験から、このページでは減価償却について専門用語をできるだけ使わないでにわかりやすく解説します。

不動産ビジネス初心者の方や簿記3級の勉強をしている方に丁度いい内容です。

特に減価償却はわかりにくい概念なので、ここできっちり抑えてしまいましょう。

ビジネスに重要な減価償却とキャッシュフローの関係についても解説します。

減価償却とは、買ったもの(資産)の金額を何年かに分けて費用にすること

まずは減価償却とは何なのか?という点を理解しましょう。

ビジネス上で大きな買い物をした場合、買った時にお金を支払いますが、

その際、全額を費用にするのではなく、一旦資産にすることになります。

減価償却の意味

減価償却=大きな買い物をした時にその金額を「資産(持ち物)」として計上して、その金額を少しずつ分割して費用にしていくというものです。

購入したものは全て費用として計上するのでは?と思った方は要注意です。

何かを購入する時には

金額や何年も使うものかどうかによって下記の2種類に分類します。

資産=建物や車などの大きな金額を支払って何年も使うもの

費用=水道光熱費やペンなど、金額も小さく一過性のもの

と分けることができます。

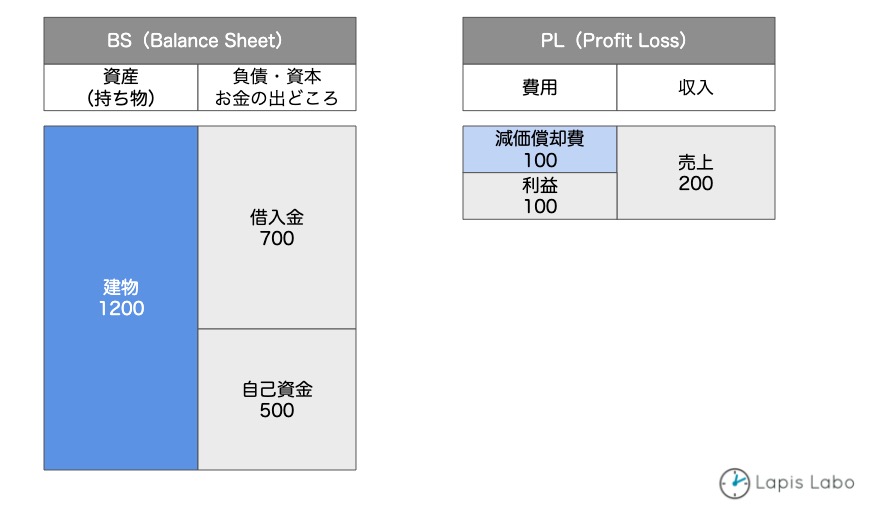

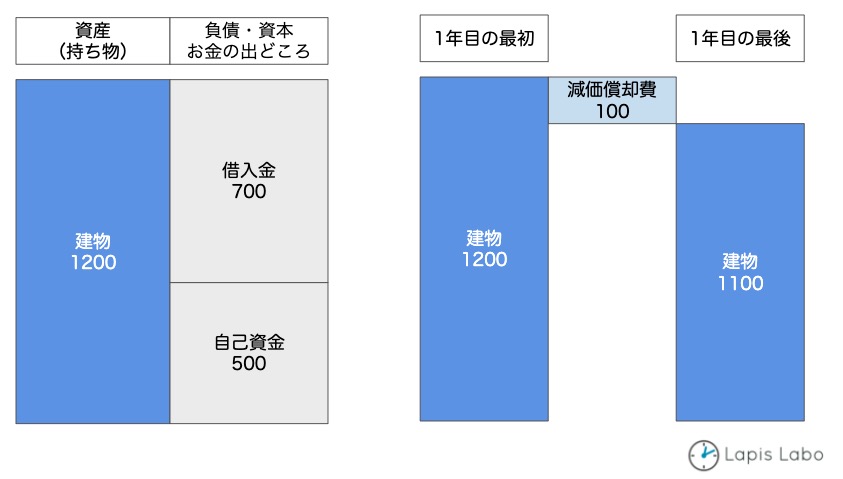

財務諸表(BSとPL)をざっくり理解する

会社やビジネスの成績を表す財務諸表には下記の2種類があり、

貸借対照表=BS(持ち物とそのお金の出どころを表す表)

損益計算書=PL(収入とお金を何に使ったかを表す表)

建物(資産)は持ち物なのでBSに計上、

費用はPLに計上します。

BSとPLのイメージは下記です。

ここでは簡単のため、

1200万円の建物を借入金700万円、自己資金500万円の合計1200万円で購入した場合

を想定しています。

売上=家賃と考えて、

ここでは減価償却費以外のコストはかからないものとして

売上200万円ー減価償却費100万円=利益100万円

としています。

減価償却費の図解

減価償却は買った資産を一旦BSに計上して、

だんだんPLの費用にしていくということになります。

具体的には下の図のように、

購入した資産(建物)1200万円をBSに計上して、

毎年、100万円減価償却して、建物の金額を減らしていきます。

100万円分を減価償却したことによって、

1年目の最後には建物の残額が100万円減った1100万円になります。

なぜそんなことするのか?は次で解説します。

減価償却をする理由は「建物や車は何年かかけて価値が下がっていくから」

建物や車は買った時の金額でいつでも売れるでしょうか?

いいえ、使っていけばだんだん劣化していくので、売れる金額は下がっていきますよね。

つまり、何年かかけて、価値が下がるということになります。

これをBSとPL(会社やビジネスの状態を表す書類)に表示する必要があります。

建物や車など何年も使うような大きな買った年に全額を費用にしてしまったら、

持ち物の価値=0になってしまうし、

買った年だけ大きくマイナス(赤字)になってしまいます。

これではそのビジネスの実態が正しく表せないですよね。

建物のように何年も使えるものは何年かに分けてその持ち物を価値を下げて、その金額を費用にしていくと、そのビジネスの経営状態(儲けなど)が正しく表現できます。

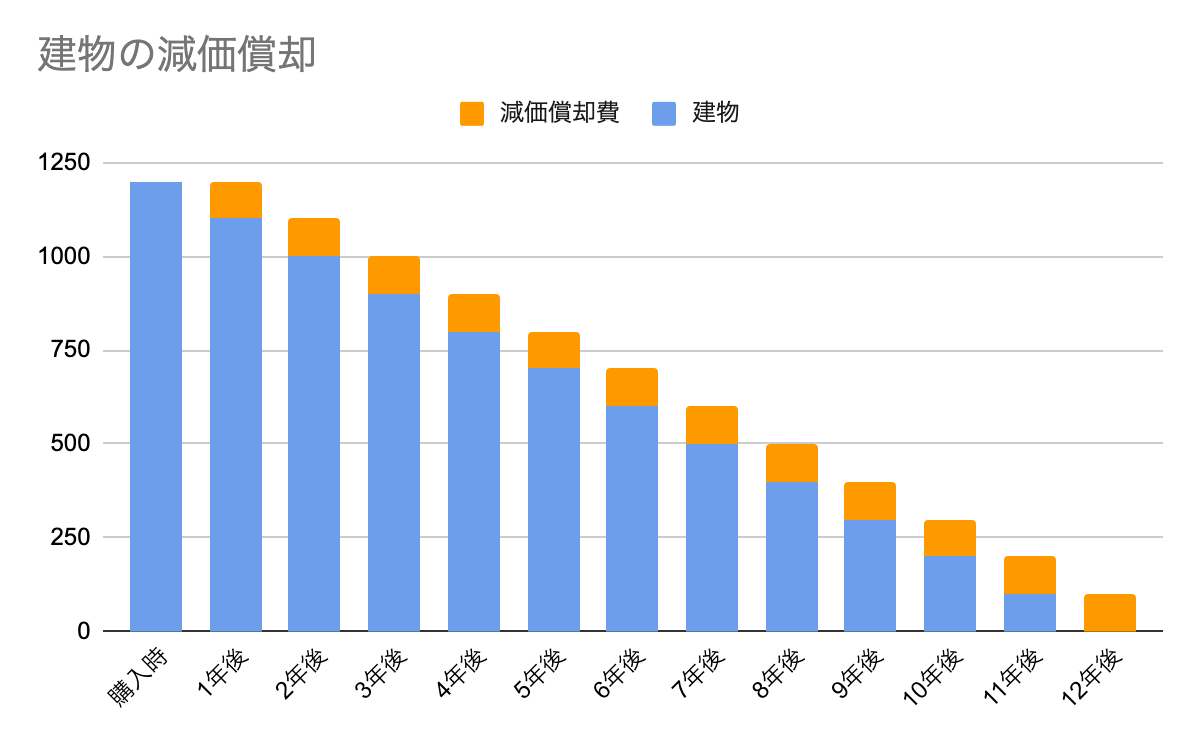

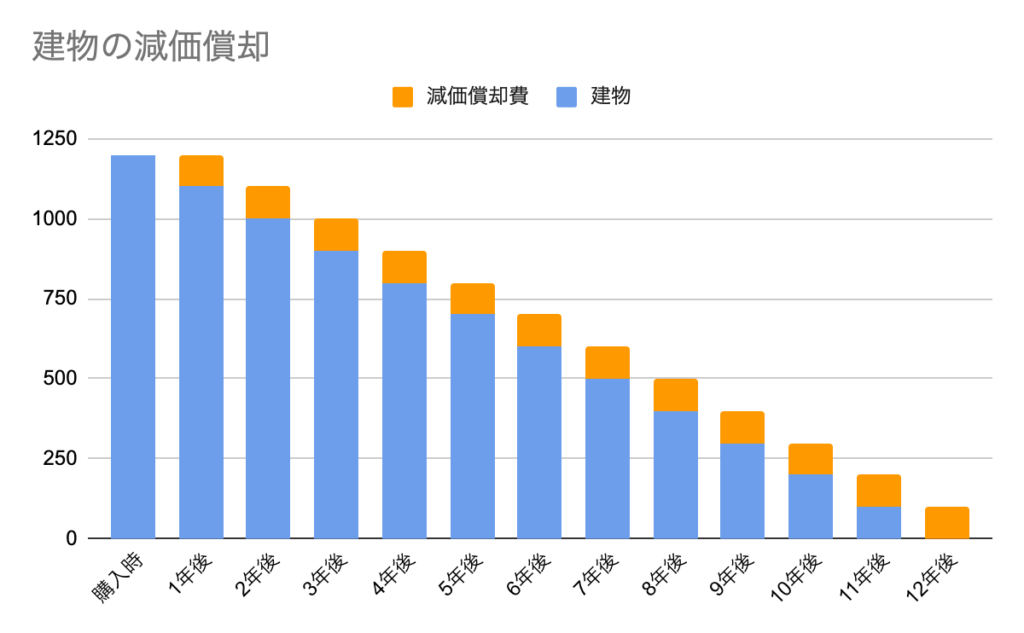

1200万円の建物を買った場合

仮に12年で価値が0になるとすると、12年かけて年100万円ずつ減価償却をします。

| 購入時 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | ・・・ | 12年後 | ||

| BS | 建物 | 1200 | 1100 | 1000 | 900 | 800 | 700 | ・・・ | 0 |

| PL | 減価償却費 | 100 | 100 | 100 | 100 | 100 | ・・・ | 100 |

このように、12年かけて建物(資産)の価値を減らしていき、減らした金額を費用にしていきます。

上の表をグラフにしたものがこちら

減価償却のイメージ図

オレンジの減価償却費分、建物の金額が毎年少なくなっていますね。

これで、12年後に償却が終わり、残高が0になります。

補足:このように毎月同じ金額を償却する計算方法を「定額法」と言います。

減価償却の対象になるものは「何年も使う金額の大きな買い物」

細かくいうと買ったものの金額が10万円、20万円、30万円以上で償却の処理方法が変わりますが、ここで説明すると細かくなりすぎるため別の機会に解説します。

ざっくり理解するなら、10万円以上のものを購入したら、「資産」にするということで大丈夫です。

買ったものが10万円未満の場合は「費用」にします。

このため、下記のようなものは固定資産として減価償却の対象になります。

・建物

・建物についている装飾(壁や床、ドア、窓なども購入時はまとめて資産計上)

・車

・大規模なシステム

・機械

土地は減価償却の対象にならない

不動産投資の場合、建物は減価償却の対象になりますが、土地は対象外です。

建物は年数が経つと古くなっていきますが、

土地は年数が経過しても劣化しないからというのが基本の考え方になります。

土地は経年劣化によって価値が下がらないのですが、

相場が変わると価値が変わります。

減価償却があるとキャッシュフローが増えるってどういう意味?

これは減価償却があると「利益額」よりもキャッシュフローが大きくなるという意味です。

では、減価償却が終わったらキャッシュフローが減るのでは?

と誤解している人が多いのですが、

減価償却が終わってもキャッシュフローは変わらず、

減価償却がなくなった分、利益額が増えることになります。

会社の偉い人でもよくわかっていない人が多いので注意が必要です。

減価償却はお金が出ていかない特別な費用

減価償却費は購入時に先に支払ったものを後から費用にする

というものなので、

PLに費用計上してもお金が出ていかない特別な費用です。

こういう費用を「非資金費用」といいます。

なぜキャッシュフローが増えると言われるのか

ではなぜキャッシュフローが増えると言われるのかというと、

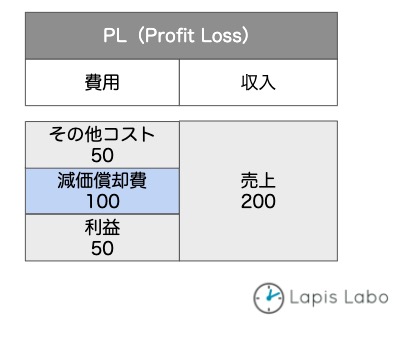

PL(損益計算書)で利益を計算する時には下記のように計算します。

売上200万円

事業にかかったコスト50万円

減価償却費100万円

利益50万円

の場合で考えます。

利益を計算する時に、減価償却費を引いていますね。

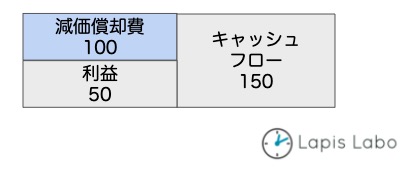

上の場合、利益=50万円ですが、減価償却分の100万円はお金は出て行っていません。

このため、キャッシュフローは150万円になります。

キャッシュフロー

=減価償却費+利益

=100万円+50万円=150万円

と計算することができます。

利益は50万円しかないけれど、減価償却分を含んでいたので、

実際のキャッシュ(お金)は合計150万円増えたということですね。

「減価償却はキャッシュの源泉だ」と言ったりするのはこのためです。

では、減価償却が終わった後はどうなるかというと、

キャッシュフロー=利益となり、

利益もキャッシュフローも150万円になります。

減価償却が終わると減価償却費=0になりますので、その分、利益が増えるということですね。

減価償却とは?まとめ

減価償却費について初心者にもわかるように解説しました。

なんとなく「わかりにくいもの」から、「おおよそこういうもの」というところまでは理解できたのではないかと思います。

ここまでの内容が理解できていれば、減価償却の概要はマスターしたと言えます。

おさらいすると

・減価償却とは、買ったものを何年かに分けて費用にすること

・減価償却をする理由は「建物などは何年かかけて価値が下がっていくから」

・減価償却の対象になるのは「何年も使えて、金額が10万円以上のもの」

・「減価償却があるとキャッシュフローが増える」の意味

ということについてご説明しました。

特にBSとPLや減価償却とキャッシュフローの関係が分かっていないと、そのビジネスがどういう状態なのかが分かりません。

また、減価償却は税金計算の際にも重要な役割があります。(これについては別の記事で解説します)

不動産投資などのビジネスをする場合には必ず必要な知識ですし、

サラリーマンとして会社勤めをしている方も使えると思います。

ぜひマスターしてビジネスに活かしてくださいね。

この記事の次のステップとして、減価償却の計算方法も一緒に理解しておきましょう。