投資を始めようと思っても、証券口座?NISA口座?つみたてNISA?

用語がたくさんあって、消化できない…そんな方が多いと思います。

まず用語を覚える前に知っておくべきことは、

実は投資で得た利益や配当には約20%課税されます

正確には20.315%、大切なのは約20%も課税されてしまう、ということを覚えておけばいいのです。

投資初心者からそんなに搾取するなんて、ひどい国だ

だからこそ、救世主NISAが設立されたんだよ!

Contents

非課税口座NISAとは?

NISAとは、

毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

https://www.fsa.go.jp/policy/nisa2/about/index.html

NISA口座を持つことで、一体何にかかる税金が免除されるのか、図解していきましょう。

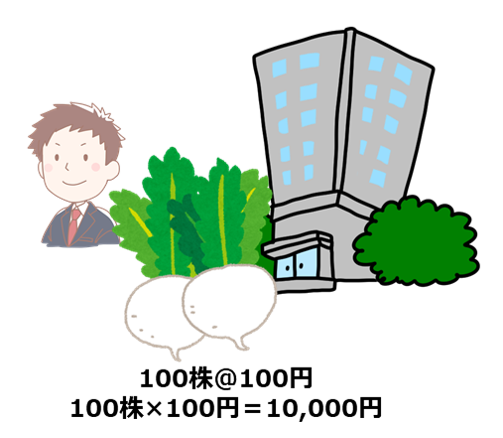

一般口座や特定口座で株を購入していたら

例えば、GooayuがA社の株を100株@100円で買ったとします。

取得金額は100円×100株=10,000円でした。

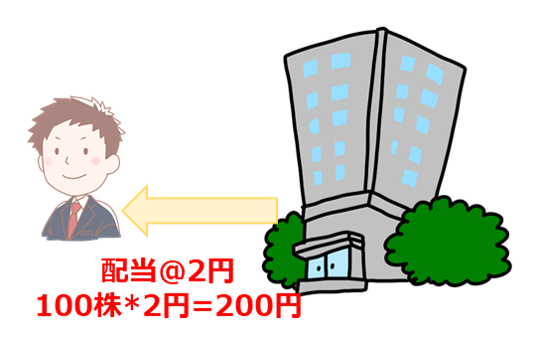

その会社が3月の決算で1株あたり2円の配当を出してくれました。

Gooayuは100株持っているので

もらえた配当金額は2円×100株=200円もらえました。

A社の業績は右肩上がり、なんと1年後に株価は200円に上がり、売却しました。

売却時の価格は200円×100株=20,000円です。

取得費用には10,000円かかっているので、

利益は

売却時の価値 20,000円 ー 取得費用 10,000=利益 10,000円 です。

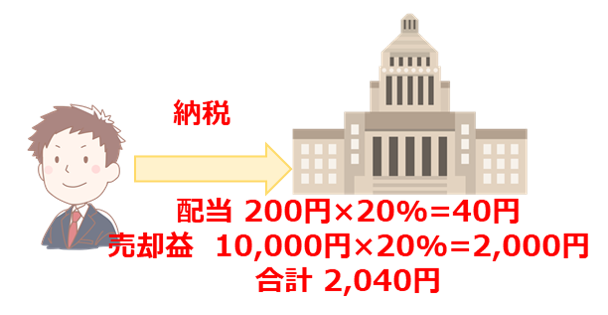

本来課税されるのは主に赤字の2つです

①配当

②売却益

なので、

①配当 200円×約20%=40円課税

②売却益 10,000円×約20%=2,000円課税

合計2,040円は課税されます。

これは証券会社の口座が、一般口座だろうが、特定口座の源泉徴収あり・なしだろうが、課税されます。

一般口座や特定口座は徴収されるタイミングが違うだけで、支払い義務は同じです。

NISA口座で株を買っていたら?

上記①配当も②売却益もそのまま非課税=利益として受け取れる、ということです。

NISA口座であれば、課税された2,040円節税になる、ということです。

NISAとつみたてNISAは何が違うの?

NISA口座もつみたてNISA口座も非課税であることは同じです。

ざっくり言うと

| NISA | ✓ 年間運用金額が大きい分、非課税期間が短い ✓ 選べる金融商品が多い分、自己責任要素が強い ✓ 中上級者向け |

| つみたてNISA | ✓ 年間運用金額が少なく、非課税期間が長い ✓ 長期での運用期間を想定しているため、政府が購入できる金融商品を選定している ✓ 株の運用はできず、投資信託のみ ✓ 初心者向け |

NISAとつみたてNISAの違いを比較

細かく見ていきましょう。

| NISA | つみたてNISA | |

| 非課税 期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 (2042年まで延長) |

| 非課税 投資枠 | 毎年120万円が上限 | 毎年40万円が上限 |

| 投資対象商品 | 株式・投資信託 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAの方には対象商品が指定されています。

そのため、将来的な運用を想定しているので安定的に伸びると想定されている商品である、ということです。

NISAとつみたてNISA 開くのはどちらが良いのか?どこで口座開設するのが良い?

実はNISAとつみたてNISAは1人1口座しか作れません。

しかも金融機関(銀行や証券口座など)も1つしか選べません。

しかもやっかいなことに、金融機関によって取り扱い商品が違います。

結局どこで口座開設するのが良い?

先にこちらから書かせてください。

口座開設するのは、当たり前ですが取り扱い商品が多いところが良いと思います。

\SBI証券は株の手数料が圧倒的に安く、NISA取り扱い商品数日本一/

商品数ではSBI証券(Gooayu調べ)が最多です。

今は私もSBI証券でNISA口座を開いていますしたが、近々楽天証券へ移行予定ですしました。

\松井証券は株の手数料が圧倒的に安いのでおすすめです/

![]()

理由は楽天証券はつみたてをカード決済でできるので、カード決済ができるとポイントが付くからです。

商品数もSBI証券より少し少ないくらいなので、気にならないかなと思っています。

NISAとつみたてNISA 開くのはどちらが良いのか?

この問いは投資の目的によります。

考え方を単純にすると…

●短期的な売買での売却益を得たい→NISA口座

●将来的な老後資金や子供の教育資金→つみたてNISA口座

月々の収入を少しでも増やしたい、など、短期的な売買での売却益を得たい場合NISA口座で良いです。

しかし将来的な老後資金や子供の教育資金など長期での運用を考えている場合つみたてNISAが良いです。

1年に1回口座は変えられる…でも証券会社を変えると作業が煩雑

1年に1回、NISA口座は変更が可能です。

また、NISA⇔つみたてNISAなどの変更もできます。

でも実際はすごく面倒。。。

5月くらいに思い立っても証券会社から「10月ごろにまたお電話ください」と言われました。。。

口座変更はしないに越したことはないです。

結局電話をして、書類を取り寄せて返送して、別の会社でNISA口座開設の手続きをして…

ととにかく煩雑でした。

なのでいま一度「投資の目的」から考えてみることをおすすめします。

わたしが「つみたてNISA」に変更した理由は

短期運用から「子供の教育資金のつみたて」の長期運用をしたくなったから、です。

投資の目的と向いている商品についてはこちらの記事をご参照ください。

以上、これから投資をする方のお役にたつ記事でありますように!