こんにちは、モタックスです。

今日のテーマは法人の保険の損金算入です。

法人の保険の取り扱いについては、

正直な感想として

『パターンありすぎ!めんどくさ!』

ということです。

定期、養老、終身保険で、さらに死亡保険と満期があって、、、、

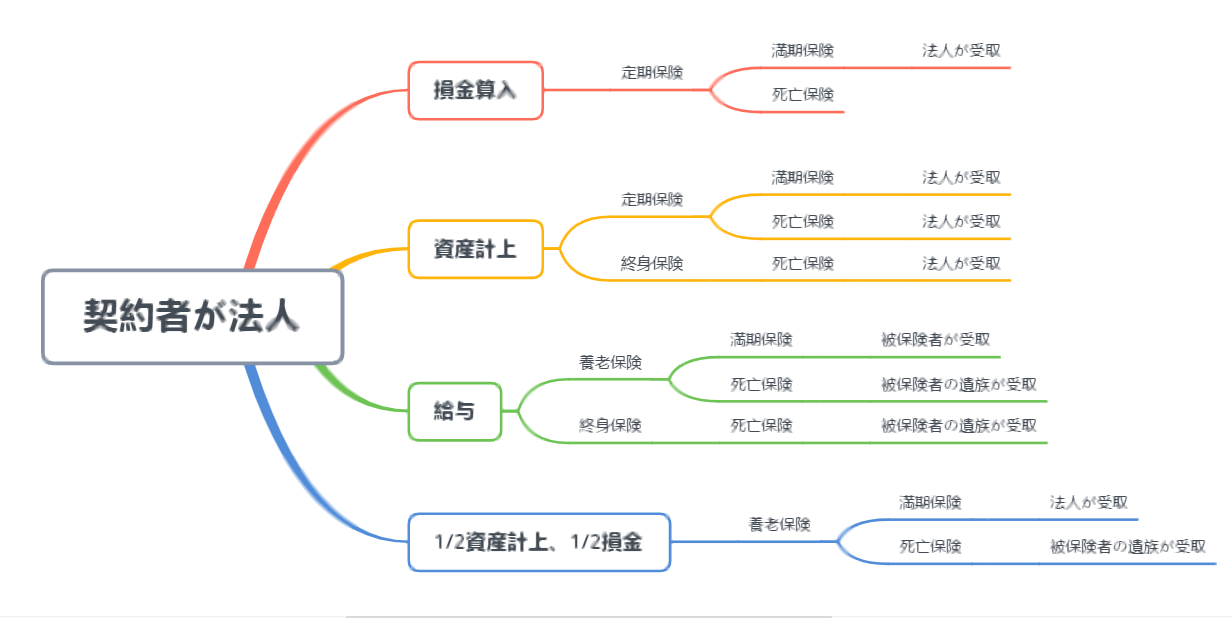

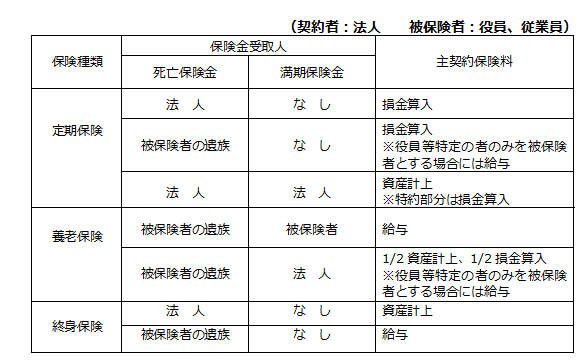

ということで一般的には以下のような表で説明されます。

図表①

しかし、この表が分かりづらい!

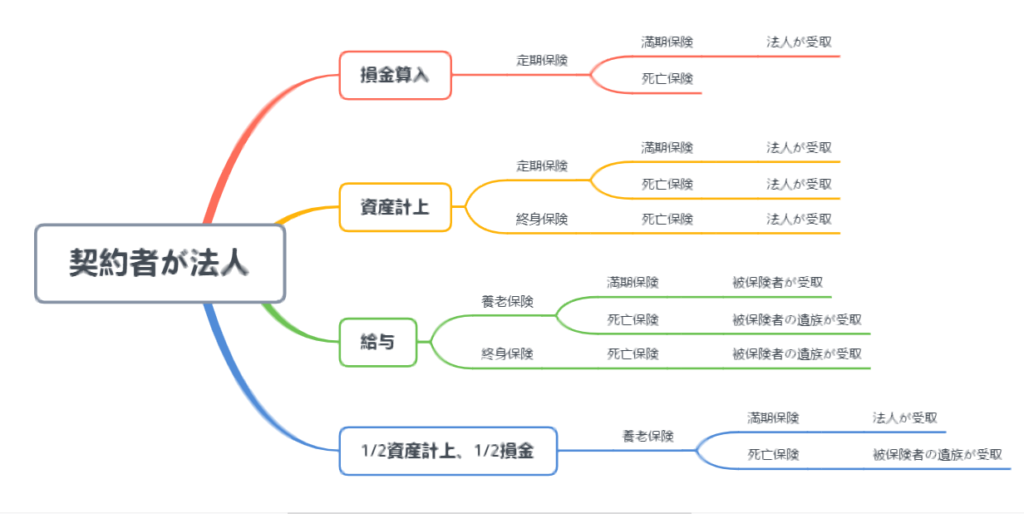

ということで、マインドマップにまとめたら、

わかりやすくなるのでは?

ということからXmindを使って、

少し違う表現にしてみました。

今回はそのマインドマップをシェアします。

法人の保険関係をマインドマップにまとめてみた

図表②

この表は結局、図表①と同じものです。

しかし、切り口を、損金算入、資産計上、給与、

1/2損金1/2資産計上にしたものです。

定期、養老、終身保険って何だ?

あとは簡単に言葉の定義をわかりやすく補足しておきますね。

定期保険とは

あらかじめ保険をかける期間を決めておいて、

その期間を超えてしまったら、保険金が支払われません。

掛捨てタイプなので、積立保険とは異なります。

なので基本的には損金算入されます。

マインドマップのオレンジの部分ですね。

終身保険とは

死ぬまで有効な保険です。

必ず保険金が支払われます。

定期預金を死ぬまでつみたてるイメージです。

なので資産形成や資産運用に向いています。

養老保険とは

死んでしまったら支払われる死亡保険金と、

契約期間の満期まで生きてたら支払われる満期保険が

同額の保険で、高い保険金が受け取れるのが特徴。

従業員が無くなった場合に支払われる死亡保険金の

受取人がその遺族だった場合には1/2が損金となる。

終わりに

やっぱり法人の保険の損金処理については、

『あー、ややこしい、、』と感じてしまいます。

しかし、このマインドマップを見て、

結局は4つの処理パターンしかない!

ということだけ覚えておいていただければと思います。

ありがとうございました。

コメント