![]()

2月第3週の日経平均は、新型コロナウイルスの感染拡大による経済先行き

不安から下落の展開となりました。

週明け後、次第に感染者数の増加がペースダウンしてきた事が好感されたものの

中国当局が、調査方法の変更を理由に感染者数が大幅増と発表すると、市場は、

株安・債券高・円高などの反応を広げた格好で、NY株式市場が小安く底堅い中

楽観ムードを払拭する展開となった。

新型肺炎感染拡大が広がり、世界の実体経済への悪影響が懸念される中、新たな

ステージへ突入するのでは、との思いから週を通し軟調な動きが出た格好だった。

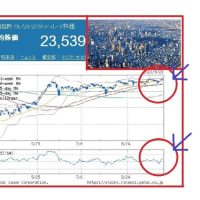

結局、日経平均は、週間で140円下落(↓0.59%)23687円となった。

さて、2月第4週(2/17~2/21)の主なイベントと予定は下記の通り。

週末のNY市場は、高安マチマチで底堅い終了であったが、中国が新型肺炎の

認定基準を変更した事で、感染者数が大幅に増加し、国内でも三次感染以上が

疑われる感染者が確認され始めており、新型コロナウイルスの感染拡大の影響、

投資マインドの重石となりそうである。

また、国内は訪日中国人観光客のへ激減や製造業他、サプライチェーンなどへ

グローバル経済活動に懸念がでている状況です。

国内は、週明けGDP速報値が発表されるが、マイナス予想で、さらに下振れ

着地だと、先物による売り仕掛けも想定されます。

新型肺炎の影響が次期業績にどの程度、影響するのか予断を許さない状況です。

決算出揃いから、業績のしっかりした銘柄で、連れ安銘柄の押し目を物色する

戦術がよさそうです。

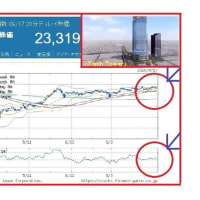

日経平均、2月第4週(2/17~2/21)レンジ、23250 ~23900円

程度を想定しています。

1.2月第4週(2/17~2/21)主なイベントと予定

2/17

日本 第4四半期GDP速報値

日本 1月首都圏新規マンション発売

日本 東洋インキ、ブリヂストン 各決算

米 米株債券市場 休場(ワシントン、プレジデンツデー祝日)

中国 1月新築住宅販売

タイ 第4四半期GDP

シン シンガポール第4四半期GDP

独 ドイツ証券取引所 決算

2/18

日本 トレンドマイク、さくら総 各決算

米 12月対米証券投資

米 2月NY連銀製造業景気指数

米 2月NAHB住宅市場指数

米 ウォルマート 決算

独 2月ドイツZEW景況感指数

EU 2月ユーロ圏ZEW景況感指数

2/19

日本 1月貿易収支

日本 1月訪日外国人客数

日本 12月機械受注

日本 AOITYO、日本リート 各決算

米 1月住宅着工件数

米 1月建設許可件数、

米 1月生産者物価指数

米 FOMC議事録(1/28、29日開催分)

米 バイアコム 決算

米 ダラス連銀総裁、講演

米 リッチモンド連銀総裁、講演

米 アトランタ連銀総裁、講演

米 クリーブランド連銀総裁、講演

米 ミネアポリス連銀総裁、講演

トル トルコ中銀政策金利

英 1月消費者物価指数

2/20

日本 INV、JHR 各決算

日本 ジャパン・インフラファンド投資法人 IPO

米 1月景気先行指数

米 2月フィラデルフィア連銀製造業景気指数

米 モザイク 決算

米 リッチモンド連銀総裁、講演

中国 最優遇貸出金利(ローンプライムレート、1年・5年)

豪 1月雇用統計

独 3月ドイツGFK消費者信頼感

仏 アクサ 決算

EU 2月ユーロ圏消費者信頼感 速報値

EU EU臨時首脳会議(英離脱後の中期予算巡り)

2/21

日本 1月消費者物価指数

日本 12月全産業活動指数

日本 東京インフラ 決算

米 1月中古住宅販売件数

米 ディア 決算

米 ダラス連銀総裁、講演

米 クリーブランド連銀総裁、講演

米 クラリダFRB副議長、パネル討論参加

米 ブレイナードFRB理事、アトランタ連銀総裁 パネル討論参加

独 2月ドイツ製造業PMI速報値

独 アリアンツ 決算

EU 2月ユーロ圏製造業PMI速報値

EU 1月ユーロ圏消費者物価指数

イ イラン総選挙

2.NY市場、為替/債券 各結果(2/14)

今日のNY為替市場でドル円は109円台後半での小幅な値動きが続いた。

本日のレンジは21銭程度。ウイルス感染の動向に市場の関心が集中する中、

中国当局が発表した13日時点の新たな感染者の増加は4823人となった。

確認基準を変更し大幅増となった前日からは鈍化しているものの、依然として

収束気配は見せていない。

警戒感は依然として根強く、ドル円の上値を圧迫している。一方、底堅い米経済

指標や決算を受け、米株式市場は堅調に推移していることが支援し、ドル円は

下値をサポートされている状況。110円台には慎重なものの、下押しする気配

までは見せていない。

朝方に1月の米小売売上高が発表になっていたが、全体は予想通りだったものの、

GDPの算出に使用される飲食店と自動車ディーラー、建材店、ガソリンスタンド

を除いたベースのコア売上高は予想を下回り、前月比変わらずとなった。

発表後にドル円はやや売りの反応を見せたものの一時的な動きに留まった。

NY市場は週末に3連休を控えていることもあり、本日の市場は様子見姿勢を

強めており、次の動向待ちといった雰囲気が強まっているようだ。

上値レジスタンスは110円、下値サポートは21日線が109円台半ばに来て

おり意識される。

ユーロドルは下げが一服したものの、買い戻しが強まる気配はなく、依然として

上値が重い。本日は1.0825ドル近辺まで下落していたが、2017年以来

の安値水準に下落。さすがに過熱感は否めず、RSIは23まで低下しており、

2018年5月以来低水準となっている。いつ買い戻されてもおかしくはない

状況だが、その気配は今日のところは見られなかった。

本日は警戒されていた10-12月期のドイツGDPの速報値がロンドン時間に

発表になっていた。前期比変わらずとなり、予想こそ下回ったものの、一部で

警戒されていたマイナス成長は回避されている。ただ、速報段階でもあり、

改定値でマイナス成長に陥るリスクは残る。ユーロドルも買い戻しの動きまでは

見られなかった。

ポンドドルは一時1.30ドルちょうど付近まで下落したものの、NY時間に

入って下げを取り戻す展開。前日のジャビド財務相の突然の辞任で、ジョンソン

英首相は大胆な財政拡大策を目指しているとの思惑が逆に強まっている。

ただ、市場からは、大胆な財政拡大策は難しいとの見方もあり、更に今後本格化

するEUとの貿易協定締結の協議が始まれば、合意なき離脱というキーワード

からポンドは圧迫され、今回のポンド高は一時的な動きに留まるとの見方も少なく

ない。

https://fx.minkabu.jp/news/133566

米国債利回り(NY時間16:35)

2年債 1.428(-0.016)

10年債 1.587(-0.031)

30年債 2.038(-0.033)

期待インフレ率 1.669(-0.006)

※期待インフレ率は10年債で算出

きょうのNY債券市場で米10年債利回りは低下。中国のコロナウイルス感染は

なお拡大が続いており、収束の気配を見せない中、米国債市場は逃避買いが優勢

となっており、利回りは低下している。この日発表の1月米小売売上高で、全体

予想通りだったものの、GDPの算出に使用される飲食店と自動車ディーラー、

建材店、ガソリンスタンドを除いたベースのコア売上高は予想を下回り、前月比

変わらずとなった。発表後に利回りは下げ幅を拡大。

10年債は一時1.57%まで低下、政策金利に敏感な2年債も1.41%まで

一時下げていた。

2-10年債の利回り格差は+16(前営業日+18)。

https://fx.minkabu.jp/news/133569

3.NY株式市場 結果(2/14)

NY株式14日

ダウ平均 29398.08( -25.23 -0.09%)

S&P500 3380.16( +6.22 +0.18%)

ナスダック 9731.18(+19.21 +0.20%)

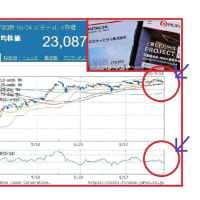

CME日経平均 23545 (大証終比:-85 -0.36%)

今日のNY株式市場でダウ平均は小幅続落。中国のコロナウイルス感染に

市場の注目が集まる中、中国当局が発表した13日時点の新たな感染者の

増加は4823人となり、確認基準を変更し大幅増となった前日からは

鈍化したものの、依然として収束の気配は見せていない。

ウイルス感染の世界経済への影響は依然として気掛かりではあるものの、

足元の好調な米企業決算が株式市場をサポートしている。本日は、エヌビ

ディアの決算が心強かったようだ。

今週のダウ平均は最高値を更新したこともあり、3連休前の週末という事で、

利益確定売りが出ていた。ただ、下押す動きもなく、終盤には前日付近まで

戻している。

なお、1月の米小売売上高が発表になっていたが、全体は予想通りだった

ものの、飲食店と自動車ディーラー、建材店、ガソリンスタンドを除いた

ベースのコア売上高は前月比変わらずとなった。時間外ではネガティブな

反応を示していたものの、大きな反応には至らなかった。

ダウ採用銘柄では、キャタピラーやIBMが下落したほか、シスコシステムズ

続落。ファイザー、ウォルグリーン、ユナイテッド・ヘルスも軟調に推移した。

一方、ビザやアメックス、ダウ・インク、ホームデポが上昇。

ナスダックは上昇。決算を発表したエヌビディアが上昇したほか、AMD、

マイクロソフト、フェイスブックが買われた。一方、テスラが下落している他

ロクが序盤の上げから下げに転じた。アマゾンも下げに転じている。

エヌビディアは11-1月期決算を発表しており、1株利益、売上高とも予想

を上回った。2-4月期についても、予想を上回る売上高見通しを示している。

データセンター向けの需要増加が寄与。今回の決算を受け、アナリストからの

目標株価引き上げも相次いだ。

ロクに利益確定売りが強まった。決算は良好だったが、きのうまで4日続伸し、

株価のバリュエーションの高さも指摘される中、材料出尽くし感が出ていたの

かもしれない。

テスラはきのう、約20億ドルの増資を計画していることを明らかにしていたが、

公募増資の発行価格が決まり、1株767ドルとなった。前日終値より4.6%

低い水準。

オンライン旅行のエクスペディア大幅高。10-12月期決算を発表しており、

1株利益が予想を上回った。

食品のクラフト・ハインツが下落。フィッチ・レーティングスが、同社の格付け

をジャンク(投資不適格)級にあたる「BB+」に引き下げた。

ソフトウエア開発のアルテリックスが上昇。10-12月期決算を発表しており、

1株利益、売上高とも予想を大きく上回った。

https://fx.minkabu.jp/news/133567

4.NY市場 原油先物3月限/金先物4月限 各結果(2/14)

NY原油先物3月限(WTI)

1バレル=52.05(+0.63 +1.23%)

NY原油の期近は続伸。中国に加え、日本でも新型コロナウイルスの感染者が

増え、世界的に景気減速、原油、石油製品の需要減少が懸念されるが、引き続き

サウジアラビアとロシアを中心とした石油輸出国機構(OPEC)プラスの追加減産

期待を背景にした買い、投機家からの買い戻しが優勢となり、堅調に推移した。

上げ幅を幾分、縮小したが、52ドル台を維持して引けた。

https://fx.minkabu.jp/news/133565

NY金先物4月限(COMEX)

1オンス=1586.40(+7.60 +0.48%)

金4月限は続伸。時間外取引では、中国に加え日本でも新型コロナウイルスの

感染者増加が確認されたことが支援材料ながら、1,580ドル台前半では戻り売りが

待ち受け、上げ幅を削り、小安くなった。日中取引開始後は複数の米経済指標が

発表され、概ね事前予想通りながら、1月の米鉱工業生産指数が事前予想を下回り

小売売上高が伸び悩みを示すなど、金市況にとって追い風となった。

ドルはしっかり、米株も売り先行ながら下げ幅は限定的だったが、米債券市場で

買いが先行し、10年債利回りが低下、新型コロナウィルスの感染拡大による世界

経済へ悪影響により金をリスクヘッジとして買う動きは強く、上伸した。

https://fx.minkabu.jp/news/133564