令和2年度決算に以下の討論をして賛成しました。これまで決算審査では反対を通して来たのですが、コロナ禍での市の施策や指定管理者制度の指針の改定(前市長時には、いくら指摘してもだんまりを通していたことと比較する)などから、賛成することにしました。

令和2年度 決算審査賛成討論

令和二年度は、世界中がこれまで1度も体験したことのないコロナ禍に見舞われた年でした。今回のようなまさに未曾有の災害と呼ばれるようなものが起きたとき、行政改革のあおりを受けて全国の保健所が減らされ、危機管理の希薄な国では無力さだけが露呈し、自治体のまさに力量が問われる事態となりました。しかし保健所が浦安市にはなく、感染した市民がどこにいるのかすら把握できない中、手探りで対応せざるを得なかった市側のご苦労は想像を絶するものではなかったのでしょうか。

千葉都民と言われているように、大半の浦安市民の方が東京で仕事をしているのですから、東京の感染者数の増加はそのまま浦安市民に反映されていきました。

この感染者への対応と同時に、基幹産業である観光業が大打撃を受けたので、予定していた税収が見込めず、全国の自治体でも浦安市程苦難の連続の体験をした自治体はないのではないでしょうか。二重苦三重苦の嵐が浦安市を襲ったと言っても過言ではありません。

予期せぬ減収となっても、浦安市は不交付団体であるが故に、国からの交付税はなく、すべて自前で対応せざるを得ませんでした。

その為に、当初予定していた、例えば浦安小学校屋内水泳プール改修工事や仮称子ども図書館整備事業、総合体育館屋内水泳プール維持補修などを一時停止しました。

そして財政調整基金や減収補填債の活用、猶予特例債の発行などでやりくりをし、コロナ対策として市単独・独自の施策を28展開しました。例えば、中小企業資金融資事業では7億2800万円もの予算をつけ、中小企業への支援策を打ち出しました。

私は、令和二年度の決算審査はこれら異常事態の中での市の対応の是非を大前提に判断し、評価できると判断し、今回は賛成することにしました。もちろんコロナ対策だけの評価ではなく、個々の事業でも評価すべき点があるからこそこのように賛成討論に踏み切ったのです。かといってすべてをよしとしている意味ではないことだけはご理解ください。

令和二年度の市の対応で看過できないものがあります。

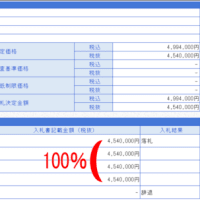

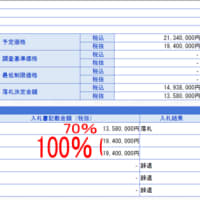

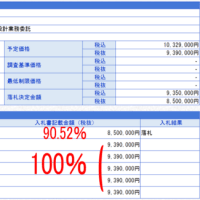

例えば私が日ごろから声高に叫んでおります入札改革、令和2年度では、不十分性を指摘したにもかかわらずほとんど手をつけていなかった点は気になります。例えば落札率が高いこと、指名競争入札が多いこと、再委託場合の基準が大変甘いこと、同一事業同一事業者落札が不自然なほど多いこと、あるいは相互供給等は、令和2年度の段階では改善する意思が全く感じられませんでした。他市で取り組んでているものをなぜ浦安市は後ろ向きなのか甚だ疑問を抱かざるを得ない令和2年度でした。何の為に入札改革をするのか、その理由の理解が希薄だから現状にメスを入れる必要性を認識されないのだと思います。行政の仕事は、人のお金をいかに透明性を担保して運用するかです。原点はここにあるのです。行政の求められる「説明責任」も考え方は全く同じです。

ただ私が指摘してきたこれらのことは令和3年度になって姿勢が前向きに転じつつある事は特筆すべき事です。

令和二年度は、浦安市の情報公開制度と指定管理者制度に大きな変化をもたらした年です。

平成24年度に指定管理者に応募していたときの提案書の開示請求に不服があったので私は審査請求私は行い、その後審査会にかけられ7月には市民6名が市の情報公開のあり方について公開すべきだと訴えました。

その後、審査会の決定が出る前に市側は全部開示の態度に変更してきたのですが、事業者がそれにはなかなか応じず、振り出しに戻ったような状況になってしまいました。が、市側は事業者を説得し、功を奏したようで個人情報と思われる写真部分を除いて全面開示となりました。これは平成24年に私がこの事業の指定管理者として選定された段階で開示請求をしたときに肝心箇所が真っ黒黒で出てきた当時の市の対応と雲泥の差を感じました。

結果的に開示されたことによって、市の負担を大幅に軽減する提案がなされていたことが明らかになりましたが、それは現実とは程遠い実態となっていることも赤裸々になりました。

情報公開をする意味は、情報公開することが目的ではなく、市の事業をチェックするには不可欠な情報を手に入れるためです。令和平成24年当時この提案書が速やかに今回のように開示されていたらば、当時の教育民生常任委員会では賛成少数で否決された案件でしたが、絶対に本会議でも否決されたのではないかと思います。

市長が変わることによって情報公開の扱いがこれほどまでに異なるのかと言うことを実感した令和2年度でした。

この流れの中で、指定管理者制度の指針が大幅に改定されたのも令和二年度です。

また指定管理者制度の盲点を私は常々ついてきました。それは指定管理料として渡されるものが指定管理者の専用の通帳口座に振り込む制度の創設です。のちに金銭をめぐることで問題が起きたときにお金の流れが一目瞭然でわかるようになるわけです。ところがなかなか市側は私のこの指摘を理解せず、ある意味硬くなまでに専用の口座を作る必要はないと言うことを言い続けてきましたが、令和2年度には指針を書き直してきました。

運用指針で明確に別口座を作ることと言うことを謳い始めているので、指定管理者となった事業所は他の事業に指定管理料を動かしたり、過年度分に充当することなどしにくくなるはずです。地方自治法の会計年度独立の原則や単年度主義の名実ともに実践です。それはとりもなおさず私たちのお金の流れが明確になると言うことを意味しています。

パイプテクター 問題、令和二年度で予算1970万円計上し、秋には契約予定であると昨年と6月議会では答弁でしたが、しかしこれは未だ契約に至っておりません。その理由は、2年前の11月23日テレビ放映された番組の中で社長自らが現在研究機関で原理を研究中ですとの発言を受けてその研究結果待ちと言うことです。この市の姿勢は、研究機関の結果が出るまで契約をすべきではないとの市民の声に謙虚に耳を傾けた結果だと評価します。

個々の事業では、まだまだ市民目線からかけ離れていると思われるものが決算審査で明らかになりましたが、私たち市議が指摘することで改善される、改善する姿勢が十分に読み取れる令和二年度だと考えますので、賛成します。