投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもいろんな企業の数字を見てみようという習慣でやってますので、ここに書いてあることを真に受けて損しても知りません。

記事は書き溜めておくためアップ時に最新データとずれてる可能性があります。厳密にやるわけでもなくアバウト判断の練習なのです。

注目銘柄(市場/業種)

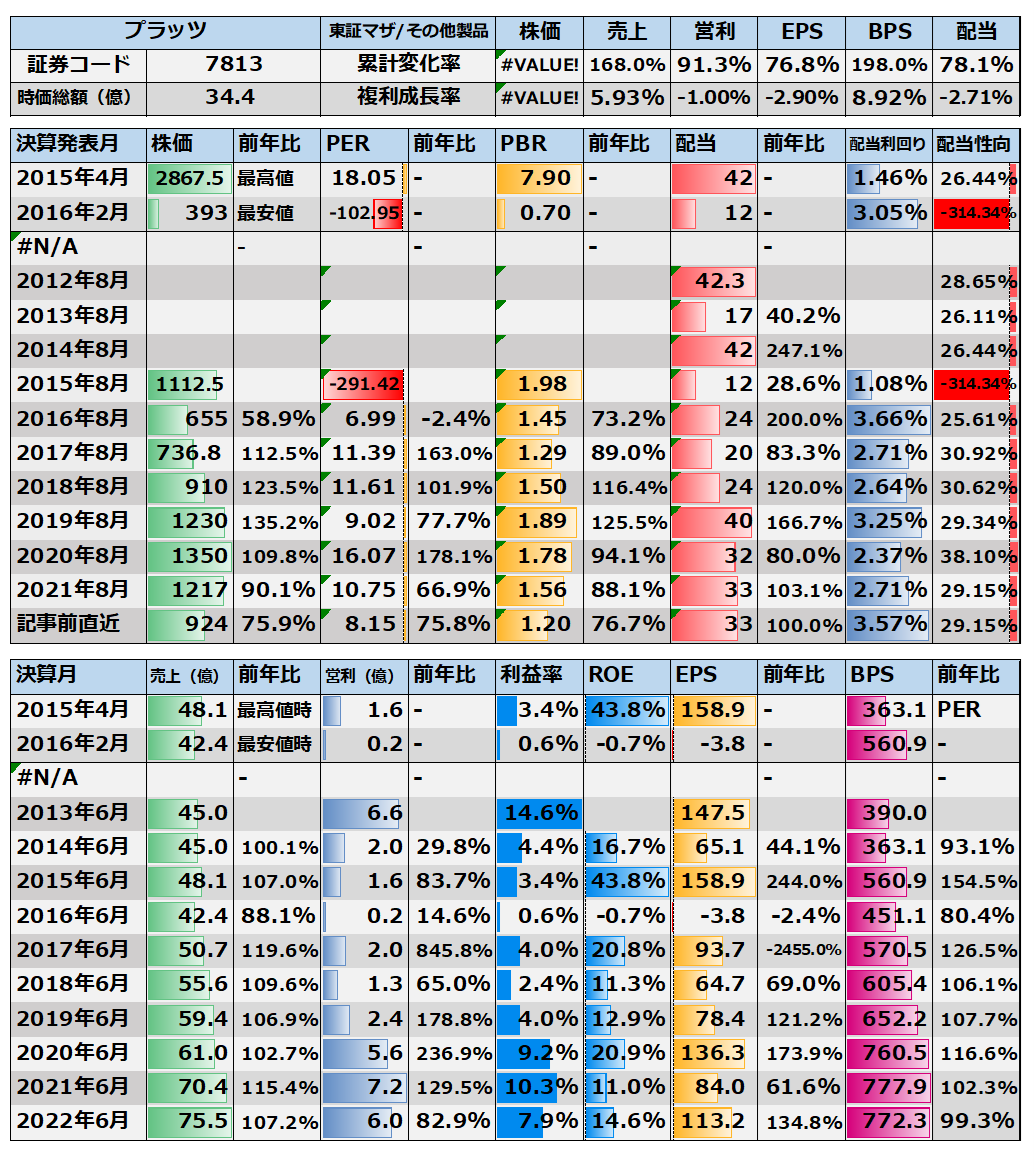

プラッツ

(東証マザ/その他製品)

株価

924円(人々は、はじめはしくじったが以後はふらつきながらも取り返す方向にいけてなくもない。)

業績財務と指標とそれに対する分析

今日は分析。2021/12/28に銘柄スカウターの10年スクリーニングで売上5年成長率10%以上、営業利益成長率15%以上のもの(対象226銘柄)を市場統計推移記録表にかけ2021/1/4と2021/12/28比較でPERを10%以上落として、かつROEは伸びているもの(対象98銘柄)から気になったものをチョイスして分析。2週連続8日間。ずっと成長してるのに去年評価をさげたものを拾う意図。プラッツ。医療・介護ベッドメーカー。数字は上記の通り。 業績データは主に四季報CD。最新株価・指標は2022年01月06日に取得。

業績

医療用ベッド。

いかにも時代にあってる感ある介護ベッドですけど、実際に伸びてます。

売上ほぼ右肩。2016年は減収ですね。「軽度の介護認定者における福祉用具の貸与については、原則として自己負担(現在は1割負担)とする方向性が示され」という背景で介護電動ベッドの需要が低迷したとは言ってます。また「介護報酬の減額改定の影響で、特別養護老人ホーム等の収益性が悪化したことなどを背景に高齢者施設の新設数が伸び悩んでいる」とかでいろいろ逆風でしたが以後は増収にまた転じたので商品需要自体は底堅いものがあるとはみられだから時代にあってる感。

それで以前は薄利感もあり利益も安定してなかった感はありますが規模か販管費も原価率も低下傾向があり利益が安定するようになってきてますね。2016年は営業利益率1%切が2021年では10%越え。ただ短信などで費用などについての言及はなさそうでそもそも経費についてはあまり関心が高くなさそうな印象はありますね。

そういうところも感じますが、利益も伸び安定してきたのも事実ですしROEなども低くもない水準で、大きな意味では需要も底堅く思えるところで見通し自体は悪くない気は。

それで今期は1Qで減収減益ですね。主力の福祉で「主力商品である介護用電動ベッド「MioletⅢ」が好調に出荷されたものの、同商品が発売から約3年が経過し、需要が一巡した影響があったことなどから」ということですがまだ1Qではありますがこの辺をどうみるか。

過去見るとやはりQごとではぶれがありそうですね。

財務

資産増。自己資本比率とかは高い方でもなく有利子負債などもありますね。

前期末で総資産62億流動資産は40億とかで現金15億手形10億でその他6億とかはなんでしょうね。流動資産自体は増えてます。

有形固定は3.6億とかで小さいですね。あまり生産設備ないというかファブレスかもしれません。というか調べて「同社はファブレス企業であり、外部に製造委託している。早い時期からベトナムに進出し、同社が企画・開発・設計、及び部材(モーターなど)の調達を行い、製造委託工場に製造を委託し、完成品を同社が仕入れて」とかでファブレスですね。

プラッツ Research Memo(3):介護別途の製造・販売が主力、製造についてはファブレス企業 | Reuters

で投資有価証券などその他固定資産がわりとおおめで18億ですね。ということでだいたい流動とその他固定で有形固定はほぼないファブレスですね。

負債は合わせて34億ほど。借り入れが21億とかでこれは現金+有価証券ほどで見た目ほど財務は悪いわけじゃないですが、借り入れなどに頼ってるのはそうで、いうほど稼げてないかもしれないとは。

CF

と、おもいましたが一応営業CFはプラスが多く長期ではプラスですね。ただ目先はマイナスでまたブレも多くFCFではいうほど安定してない感もあるので業績の割には資金繰り楽じゃない印象は。配当は利益並。結構減配もありますね。配当性向30%目標のようです。

日足週足月足の値動き判断

日足でさげ

週足であげてさげ

月足で上場ゴールして乱高下。

確認。

評価・売買判断

テクニカル的には、上場して1387から一瞬吹いて2867をつけるも以後はみるみる落ちて393までで上場ゴールな感じになるも以後は2867は破れないものいちおう長期上昇感のある推移。いちおうなんとなく安値高値の切り上げですね。ただあがっても随時落とされてるかんじで日足目先も決算ごとに下がってる感じでなかなか癖がある感じにはなってますね。目先の安値907はコロナ安値も割ってますね。その意味で底なし次は血のクリスマスの588をみるかどうか。あるいは目先907を底にして長期の上昇継続を狙うみたいなやり方はできそうですね。いずれにせよ癖が強いので上級者向きですかね。

ファンダ的には、介護ベット等のファブレスメーカー。伸びそうな感じはするし実際長期では増収に来てて普通に成長ですね。ただ過去は環境に振り回れれ大幅減益とかあるし、ファブレスにしてはCFは弱そうで財務もよくはないという印象。

ですが、規模も出てきたからか利益も伸びてきたようなところが見受けられましたが、今期1Qでは渋いと。

総じて、伸びる業界にはいるけど、高い収益性とかはどうかなあって感じだしシクリカル味もあり、不安定さは感じるようなろころはあります。まあ伸びてますけどね。

評価。

PER8のPBR1.2。高い評価ではないですね。もうあまり成長を期待されてない水準にも思えます。いろいろキズもないわけでもないけどそれも織り込まれた水準にあるとはみれそうな。大きな意味での需要がありこの会社というより業界が伸びるとみれるなら拾ってもいいのではないか?とは思ったりはします。というか配当利回りでも高めだし。というかPERではわりと今までにない程度の水準に来てます。大きな減益は厳しいというか1Qはそうですが。ただねえ・・業績渋いといっても1Qだしこれまで成長しているし。とか結構考える水準にはあるようには思えます。

・・あと、やっぱり不安定なところはあるので高PERとかになるといろいろ考えたほうがいい気はしますね。そんなかんじ。

リンク

ヤフー:http://stocks.finance.yahoo.co.jp/stocks/detail/?code=7813

株探:http://kabutan.jp/stock/?code=7813

IRBANK:https://irbank.net/7813

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

通常運転。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。