3021 パシフィックネット 2023年5月期第二四半期決算が出た!!

これまで、毎回肩透かしを食らってきた

3021 パシフィックネット

第二四半期の決算発表が本日ありました。

今回も期待外れなのか?

それとも

よい意味で期待を裏切ってくれたのか?

見てみたいと思います。

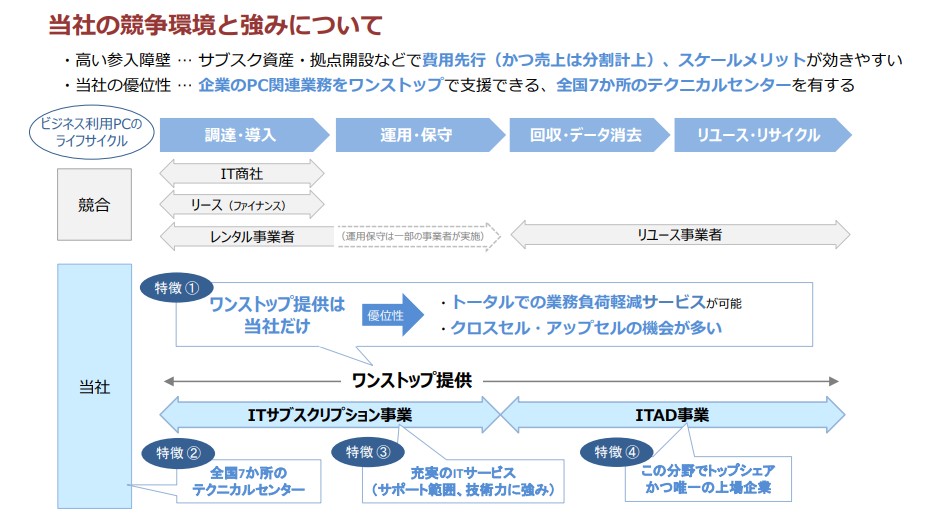

当社のビジネスの全体像です。

(決算説明資料より)

PCのB to Cの小売りからスタートしましたが、

現在は、B to B ビジネスに特化しています。

中小企業を中心に、「IT関連のサービスをすべて面倒みちゃいますよビジネス」へ舵を切っています。

セグメントとしては、以下の3つとなります。

- PCのレンタルサブスク事業の「ITサブスクリプション事業」

- PCのデータ消去、再販等の「ITAD事業」

- 観光時の強い味方の解説イヤホンの「コミュニケーションデバイス事業」

当社は、数年前から、元々メイン事業であった、

2. ITAD事業(PCのデータ廃棄)

から、

1.ITサブスク事業(PCレンタル)

への事業転換を図っています。

このことにより、従来に比べて、利益率は下がってしまいますが、

キャッシュフローは安定します。

(米国大手IT企業もとったソフトウェア戦略に似ている状況ですね)

素早く規模を拡大し、企業向けのPCレンタル~廃棄までのITサービス全般受託を面で押さえることで、

息の長い事業体の完成を志向しています。

(結果、当社のサービスにより、ハードルの高い中小企業のDXも手軽に進み、中小企業の生産性向上に寄与できます)

会社側の説明として、当社の競争優位性は、

導入~廃棄までワンストップですべて面倒をみれます戦略で、

現在、設備投資(と株主還元)を積極的に頑張っています。

特に導入~リサイクルのプロセス上の「回収・データ消去」段階では、歴史もあるため、信頼度の高い点がいいですね。

ということで、

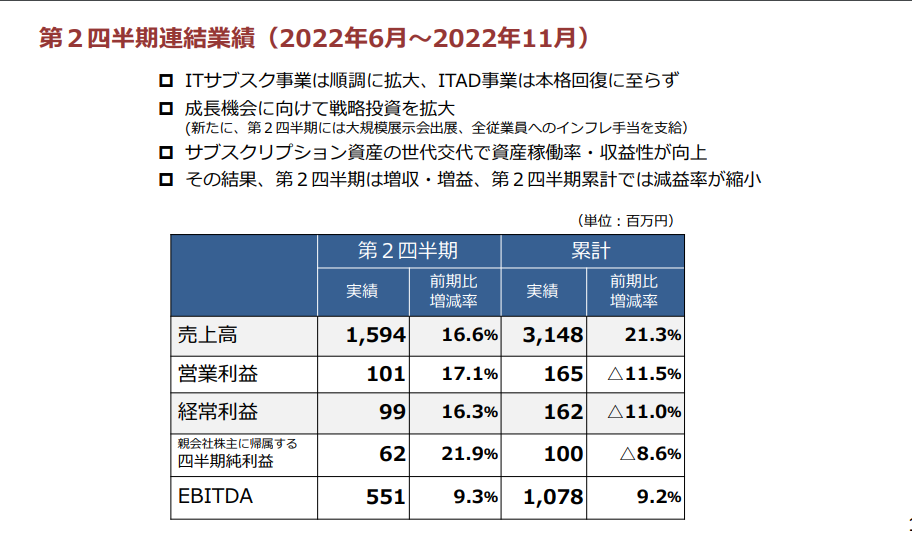

いよいよ今期の決算の結果をみると、、、、、

売上の伸びは素晴らしいです![]()

サブスク事業が順調に拡大しています。

このペースの成長率で伸びていってくれれば文句なし。

他方、事業転換を図っているので、利益率が下がっていくのは、致し方ないです。

欲を言えば、数期前からずっと回復が待たれている、利益率の高いITAD事業の回復が待ち望まれます。

1Q決算からだいぶ持ち直してきた、という印象でしょうか。

プラットフォーム型ビジネスを代表とする顧客囲い込みビジネスでは、

とにかく売上を伸ばし続けて、(赤字を流そうとも)規模を拡大していく戦略がとられがちですが、

そういう外部環境ではなくなってきているため、

利益率もある程度維持しつつ、規模拡大を頑張ってもらいたいです。

現状、自分は、含み損を抱えてはいますが、

焦らず、長い目で当社を引き続き応援していきたいと思います。

(投資は自己責任、自己判断でお願いします)