売上1,000万以下の人に影響大!インボイス制度

令和5年(2023年)10月から導入されることが決まっているインボイス制度。

消費税に関する大々的な制度の改正で、とりわけ売上が1,000万円以下の免税事業者には大きな影響があると予想されています。

この記事ではインボイス制度の内容と、主に免税事業者がどのような対応を取っていけば良いのか解説していきます。

動画でも解説しています。

インボイス制度とは?

インボイス制度は「適格請求書等保存方式」のことを指します。消費税に関する制度の変更で、令和5年(2023年)10月1日から導入される予定です。

インボイス制度を一言で表すと適格請求書というルールに基づいた請求書でないと、預かった消費税(売上)から支払った消費税(仕入れ・経費)が引けなくなるという改正です。

免税事業者にとってこれの何が問題なのか、順を追って説明していきます。

消費税の仕組み

インボイス制度をくわしく知るためには、消費税の仕組みを理解しておく必要があります。

「550万円で仕入れて、880万円で売った」という取引を例に見ていきましょう。

売上の880万円のうち本体価格は800万円、消費税は80万円です。この80万円は売上先から「預かっている」消費税となります。

対して550万円の仕入れは本体価格500万円で50万円は「支払った」消費税です。

この預かった消費税(80万円)から支払った消費税(50万円)を差し引いた差額の30万円が納める消費税となります。

インボイスでない場合

一方で令和5年以降に、インボイス(適格請求書発行事業者)ではない取引先から仕入れた場合、支払った消費税の50万円を預かり消費税から差し引くことができなくなります。

– インボイスあり → 80万円 – 50万円=30万円

– インボイスなし → 80万円 – 50万円 =80万円

上記のようにインボイスなしだとありの場合と比べて50万円も余分に消費税を支払わなくてはいけなくなります。

つまり、仕入れ側はインボイス制度を導入している企業や個人等から仕入れないと損をしてしまうことになります。また制度を導入していない仕入れ先には、その差分の値引きを交渉するようなことも増えていきそうです。

一定期間の経過措置がある

ただし、いきなり全額差し引くことができなくなるわけではなく、当分の間は適格請求書発行事業者ではない相手からの仕入れでも、一定の割合を控除できる経過措置が設けられる予定です。

| 期間 | 控除できる割合 |

|---|---|

| 令和5年10月1日〜 令和8年9月30日まで(3年間) |

仕入税額相当額の80% |

| 令和8年10月1日〜 令和11年9月30日まで(3年間) |

仕入税額相当額の50% |

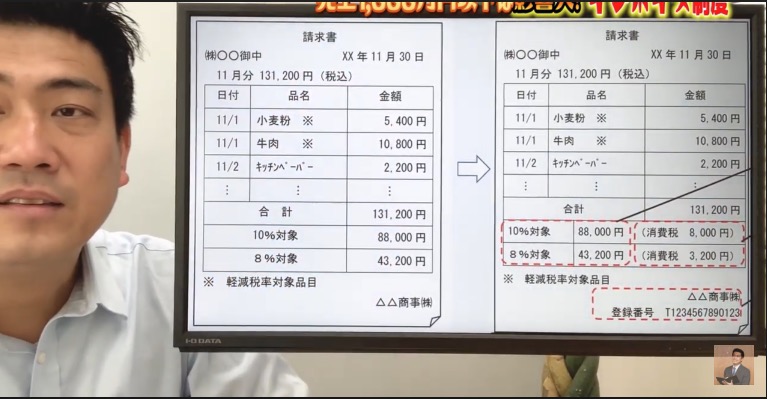

適格請求書とは?これまでとどこが違う?

適格請求書とは「売り手が買い手に対して正確な適用税率や消費税等を伝えるための手段」と国税庁に定義されています。

要は必要な事項が記載された請求書が適格請求書として認められます。

以下はこれまでの請求書と「適格請求書」の比較です。

赤枠で囲まれた部分が、これまでの請求書と変わってくる部分です。

- 登録番号が記載されていること

- 10%と8%の税率ごとの商品価格が区分して記載されていること

- 10%と8%の税率ごとの消費税額が区分して記載されていること

「適格請求書」という決まった様式があるわけではなく、従前の請求書に上記の内容を追記していくようなイメージです。

インボイス制度の登録ができる人は?

商品を売る側はインボイスを導入していないと取引が減ってしまう可能性が高いです。そのため制度への登録を積極的に検討したいところです。

インボイス制度は

- 令和3年(2021年)10月1日から、令和5年(2023年)3月31日までが申請期間

- 令和5年(2023年)10月1日から登録

というスケジュールで進められます。

そして最も重要なことがインボイス制度に登録できるのは消費税の課税事業者のみであるということです。

つまり現状の免税事業者は、制度への登録のために課税事業者になり消費税を納めていく必要があるのです。

消費税の課税事業者は2年前の売上で判定

ちなみに消費税の課税事業者か免税事業者かは、2年前の売上が1,000万円を超えているかで判断されます。

例えば令和1年から事業を始めて以下のような売上があったとします。

| 年度 | 売上 | 課税/免税 |

|---|---|---|

| 令和1年(開業) | 500万円 | 免税 |

| 令和2年 | 1,200万円 | 免税 |

| 令和3年 | 1,500万円 | 免税 |

| 令和4年 | 1,600万円 | 課税 |

上記の場合、2年前の売上が1,000万円を超えている令和4年から消費税の課税事業者になります。

このように開業から2年間はどれだけ売上があっても消費税を負担しなくても良かったものが、インボイス制度によって、登録することで1年目から納税することになります。

これによって起業がしづらくなるといったことも懸念されます。

インボイス制度の登録は必要?

インボイス制度の登録は任意です。

先に「登録しないと取引が減ってしまう恐れがある」と説明しましたが、登録するかどうかを判断するには現状の売上先を確認することが重要です。

– 売上先が一般消費者・免税事業者がメイン:影響は小さく登録しなくてもいいかも

– 売上先が会社や個人事業者がメイン:影響が大きいので登録は必須

例えば飲食店など売上のメインの顧客が一般消費者の場合。ふつうの消費者にとっては請求書(レシート)が適格請求書であるかどうかは重要ではなく「あのお店はインボイスじゃないから、食べに行かない!」とはならないので、影響は小さくなります。ただ、接待で利用される頻度が多い店などは逆にインボイスの登録をしておいた方が良いです。

また、企業などインボイスを重視する相手がメインの顧客であるなら、登録しないことでの機会損失は大きいと予想されるため、登録した方が良いと言えるでしょう。

※もしくはインボイス制度に登録せず、消費税分を値下げするという方法もあります。

まとめ

最後にインボイス制度についてまとめておきましょう。

- 令和5年(2023年)10月1日から導入予定

- 適格請求書をもらわないと、預かった消費税(売上)から支払った消費税(仕入れ・経費)が引けなくなる

- 特に消費税の免税事業者はインボイス制度に登録しないと取引機会が減ってしまう可能性が高い

- 登録するかどうかは既存の顧客が一般消費者か企業、どちらがメインかで判断

今回のインボイス制度によって消費税のルールは大きく変わります。

自分の会社や事業でどのように対策するかを考えるためにも、まずは制度をしっかりと理解することが重要です。