こんにちは!

前回に引き続き、役員報酬のお話ですね。

いよいよ今回、

個人と法人の税金の話は最終回になります!

張り切っていきましょう!!

早速税金計算の具体例ですが、

事例として次のようなケースを考えます。

<具体例>

この事例を元にすると、

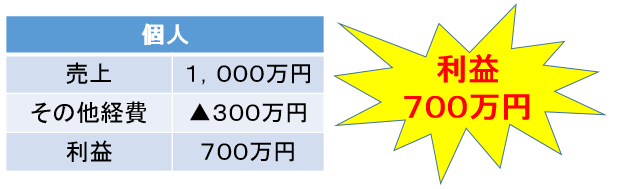

まず個人の利益は次のように計算されますね。

<(A)個人の利益>

こっちは結構シンプルです。

1,000万円稼いだけども、

300万円は経費として使ったので、

結果として700万円が利益として残った、

という状態です。

一方、法人の利益は次のようになります。

<(B)法人の利益>

さっきよりちょっと複雑になりましたね。

法人側と個人側で分かれますが、

それぞれ見ていきましょう。

【法人側】

法人では1,000万円稼いだものの、

経費として300万円、

役員報酬として700万円を払い出すので、

結果として法人の利益はゼロとなっています。

【個人側】

個人側では、法人から払い出された

役員報酬が収入になりますね。

そしてここがポイントです。

前回お話しした、給与所得控除の登場ですよ。

この役員報酬700万円に対して、

必要経費相当として190万円を

追加で控除できるんですね。

これがあるおかげで、

法人と個人の利益合計は

510万円になります。

どうでしょう?

ちょっと難しかったかもしれませんが、

要は給与所得控除の190万円分、

法人の方が利益が下がって

オトクということです!笑

利益が下がれば、

連動して税金の支払いも少なくなりますからね。

他にも法人には色々メリットがありますが、

どんどん細かい内容になっちゃいますので、

大きくはこれまでに説明した2つを

覚えておいてもらえればと思います!

以上、個人と法人の税金の違いでした。

お読み戴き有難うございました。

ーーーーーーーーーーーーーーーーーーーーーーーー

↑応援宜しくお願いします。

クリックされると涙を垂れ流し喜びます。

↑応援宜しくお願いします。

クリックされると涙を垂れ流し喜びます。

ーーーーーーーーーーーーーーーーーーーーーーーー