ISM製造業景気指数とFFレート、失業率で米国景気と政策金利を考える記事。

ISM製造業景気指数とFFレート、失業率で米国景気と政策金利を考える記事。

スポンサーリンク

★ブログランキング参加中! ![]()

ISM 50割れ

※出所:米国 ISM製造業購買担当者景気指数より作成

米国景気指標の一つ、ISM製造業景気指数(以下、ISM)の2022年11月分が発表され「49.0」と前月より大きめに低下し、節目の50を下回り、米国景気の悪化が確認されました。

これを受けて「利上げとの関連」「景気を反映する労働市場との関連」をFFレートと米国失業率のデータを用いて観察。

FFレートとISM

※出所:米国 ISM製造業購買担当者景気指数、Federal Funds Effective Rate (FF) | FRED | St. Louis Fedより作成

※出所:米国 ISM製造業購買担当者景気指数、Federal Funds Effective Rate (FF) | FRED | St. Louis Fedより作成

2021年以降のFFレートとISM。

FFはオレンジで左軸。

ISMはグレーで右軸。

利上げ開始は2022年3月で2月の時点でFFは「0.08%」。

その後9か月ほどでFFは「0.08%⇒3.83%」まで急騰。

2月時点でISMは「58.6」。

その後9か月ほどでISMは「58.6⇒49.0」まで急低下。

すべてが利上げのためではないでしょうが、FRBの思惑通り、この観点では利上げの効果が出ていると思われます。

FFレートと失業率

※出所:米国 ISM製造業購買担当者景気指数、Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

※出所:米国 ISM製造業購買担当者景気指数、Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

「景気を反映する労働市場の景気指標」として失業率に着目し、失業率とFFの様子を観察。

2021年以降のFFレートと失業率。

FFはオレンジ。

失業率はグレー。

コロナ不況で急上昇した失業率は2020年4月「14.7%」をピークにその後低下。

利上げ開始直前の2022年2月で失業率は「3.8%」まで低下。

利上げ後も「3.5%」まで下がり、直近2022年10月でも「3.7%」と低水準。

こちらはISMと異なり、利上げしても目立って失業率が上昇する、という展開にはなっていません。

ISMが下げても失業率が上がらなければ

<ここ5年のISM>

※出所:米国 ISM製造業購買担当者景気指数より作成

ここ5年のISM。

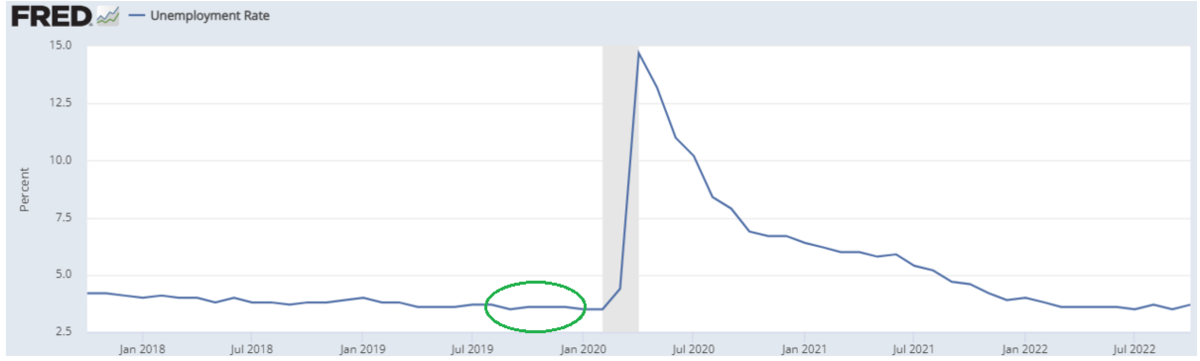

コロナ前、2019年8月~12月、ISMは節目の50を下回っていました。

しかし同時期、失業率は目立って上昇せず、歴史的な低水準をキープしていました。

<ここ5年の失業率>

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

ISM踊れど失業率は踊らず、の状況。

なぜ大事に至らなかったか、その原因はFRBの金融緩和。

2019年8月からの利下げ、9月からの量的緩和再開。

ダブルの緩和政策で景気は徐々に持ち直し、2020年のコロナ前まで、株価はそこそこの上昇となりました。

今回、当時のような金融緩和の実施には困難が予想され(インフレ高進、ドル安リスク)、今は当時に比べれば市場は無防備な状態。

まとめ

最後に脱線してしまいましたが、ISM50割れということで、利上げもあって米国景気の悪化は確認されるものの、

いまだ低水準の失業率が上がってくるかどうか

そこが今後重要なポイントになってくるのではないか、というのが本記事の結論。

本日11月の失業率が発表されるようですが、今後しばらく上がってこないならポジティブ要因、徐々に上がってくるようならネガティブ要因、と感じます。

個人的には失業率が4.0%を超えてくると要注意、か。

また個人的には11月ロングショートで少し利益が出て嬉しい状況。

サッカーもよかったですね。

※関連記事