いわき市内の公立小中学校は、

今日8月25日(木)が2学期スタートでした。

夏休みが終わってしまいましたね。

今日から気持ちを切り替えて頑張りましょう!

さて、今回は純金融資産のよくある間違いです。

仮にAさん世帯とBさん世帯についてとします。

Aさん世帯

預貯金、株式、債券、投資信託など

3000万円

賃貸のアパートに住む個人事業主

Bさん世帯

預貯金など3000万円

数年前新築で4000万円で購入した自宅あり

住宅ローン(借金)3000万円の公務員

では、どちらがお金持ち、裕福な世帯でしょうか?

答えは

Aさん世帯です。

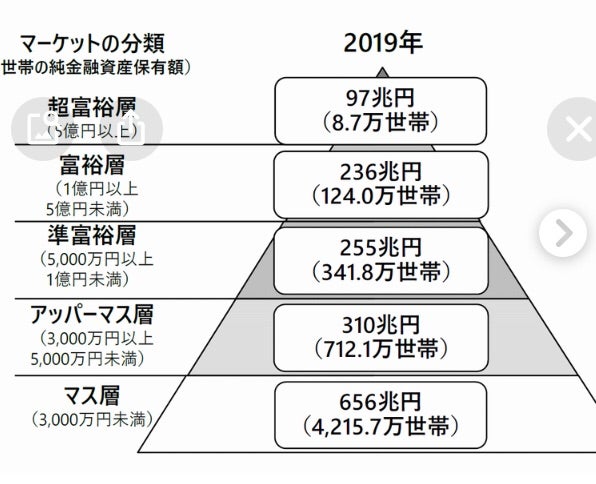

野村総合研究所は、世帯の純金融資産の保有額ごとに、

超富裕層、富裕層、準富裕層、アッパーマス層、マス層の5つに世帯を分類しています。

ちなみに純金融資産とは、預貯金、株式、債券、投資信託、生命保険の合計額から住宅ローンや自動車ローンなどの負債を差し引いた資産と定義されており、不動産は資産に含まれません。

つまり、個人事業主のAさん世帯は、賃貸のアパートに住んでいても借金がないため、

純金融資産3000万円以上のアッパーマス層に入ります。

一方、公務員のBさん世帯は、預貯金こそ3000万円以上ありますが、

住宅ローンつまり負債(借金)が3000万円あるため、預貯金合計額3000万円➖負債総額3000万円で純金融資産は0円となり、最下層のマス層に入ります。

一見、Bさん世帯のほうがお金持ちに思えますが、実は、純金融資産に

不動産は含まれません。

つまり、持ち家がなくとも預貯金等が3000万円以上あり負債のないAさん世帯のほうが裕福な家庭なのです。

不動産価値は、今後少子化による人口減の影響で確実に下がりますし、新築の家は購入した瞬間から中古になり、2割から3割ほど価値が下がります。

しかも、住宅ローンを完済したころには建物の価値がなくなり、さらに修繕費用などもかかります。

純金融資産のよくある間違いなので覚えておき、Bさん世帯は、

身の丈に合った生活をするとよいでしょう。