岸田首相は「貯蓄」から「投資」へを掲げて、「所得資産倍増計画」を打ち出しています。

現在金融庁が、NISAとつみたてNISAの拡充や恒久化などを財務省に求めています。

拡充や恒久化に今後なるかはわかりませんが、日本人の銀行への預金や現金(日本円への集中投資)は、いまだに5割以上を占めており、金融資産に占める株式の割合は残念ながら、

まだ10%未満です。

一方、投資に積極的な米国人は金融資産ポートフォリオの3割以上を株式へ回しており、投資信託を合わせると実に4割を越えます。

米国人と日本人の金融リテラシーの高低差と言えます。

ひいては、米国と日本の国力の差

に繋がっていると言っても過言ではありません。

S&P500や全世界株式(オールカントリー)などの信託報酬手数料が安く、ノーロード(購入時手数料無料)のインデックスファンド投資をコアに毎月少額ずつでもドルコスト平均法で、

長期・積立・分散

つみたてNISAのインデックス長期積立投資は、早く始めれば早いほど、若ければ若いほど有利なのです。

下のチャートは、米国のS&P500の

150年

チャートです。

150年という超長期で見ても、右肩上がりです。

つまり、どこで買っても良かったと言えます。(年によって乱高下、時々暴落や急落はありますが、S&P500の平均リターンは、

年率約7%です。)

日本でも、もっと早い時期、小学生から資産形成の重要性を教える、

金融教育をしっかりやるべきだと思います。

参考動画のNewsPicks/ニュースピックス

「少額から始められる

FIREへの道」の一部をご覧ください。

知ってる人は複利で稼ぎ、

知らない人は利息を払う

by アルベルト・アインシュタイン

投資は複利の力を生かした10年、20年の長期スパンで、

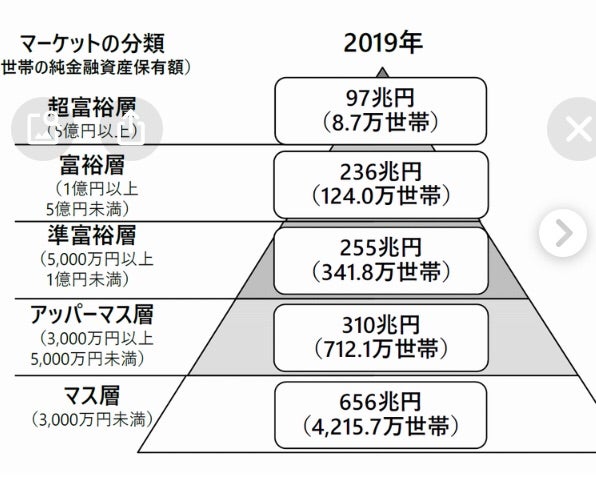

78%のマス層の人は

アッパーマス層を目指して、

13%のアッパーマス層の人は

6%の準富裕層を目指して、

ゆっくり資産形成を。