【9月16日 米国株式市場】

主要株価指数はまちまち。ナスダックは上昇。

ダウとS&P500は小幅に反落しました。

ダウ 34,751 -0.18%

ナスダック 15,181 +0.13%

S&P500 4,473 -0.16%

小型株のラッセル2000も-0.07%と小幅下落。

VXUSは(全世界株式除く米)は-0.48%と米国市場よりやや大きく下げました。

米10年債利回りは1.336%。+0.032%上昇。

VIX指数は18.71。前日比+0.53と上昇しました。

国債利回りの上昇がハイテク株をやや圧迫しました。

【為替・コモディティー】

ドル円 109.74 +0.3%

NY原油 72.61 +0.0%

NY金 1,756 -2.1%

原油は変わらず。米国債利回りとドルの上昇が金の価格を押し下げました。

ドル高は輸出関連株の重しとなりました。

ビットコインは47,342。-1.57%と下げました。

【S&P500マップ】

【セクター】

エネルギー -1.1%

素材 -1.1%

公益 -0.8%

資本財 -0.7%

生活必需品 -0.3%

ヘルスケア -0.2%

通信 -0.2%

金融 -0.2%

情報技術 +0.1%

不動産 +0.2%

一般消費財 +0.4%

上昇したのは情報技術、不動産、一般消費財の3セクターのみ。

昨日上昇したエネルギーや素材などを中心に下げました。

また資本財などの景気循環株も売られました。

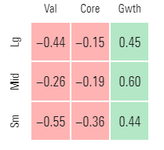

【スタイルボックス】

昨日はバリュー株が下げ、グロース株が上昇しました。

【個別株】

〇メッドアベイル(MDVL) +13.15%

新たに4箇所の薬局を展開するために、IMAメディカルと提携することで合意しました。

〇ドアダッシュ(DASH) +5.55%

アナリストが投資判断を「買い」に。目標株価を255ドルに引き上げました。

〇フリーポート・マクモラン(FCX) -6.64%

金や銅の価格の下落により、金鉱株も連れ安となりました。

【米小売売上高】

結果 0.7% 予想 -0.8% 前回 -1.1%

8月の米小売売上高は予想外に増加。

自動車需要は弱かったものの、大半のカテゴリーで売り上げが加速しました。

米小売売上高の予想外の増加により力強い景気回復が示唆され、

金融緩和が近く縮小されるとの観測も広りました。

「ブルームバーグ」

【失業保険申請件数】

〇新規申請(9/5~11日週)

結果 33.2万人 予想 33.0万人 前週 31.2万人

ハリケーン・アイダによる被害を受けたルイジアナ州での件数急増が響き、米新規失業保険申請件数は増加に転じました。

〇継続受給(8/29~9/4日週)

結果 266万人 予想 278万人 前週 285万人

継続受給は大幅減、コロナ後最少になりました。

デルタ株拡大もこれまでのような急速な雇用の悪化は見られませんでした。

失業保険拡充が全米で打ち切れた他、学校再開も雇用回復の後押しをしています。

【まとめ・感想】

米小売売上高や失業保険申請件数はまずまず良い結果となり、米国経済が力強く回復していることが示唆されました。

季節的に9月相場は軟調なことも多いのですが、今年はそれに相まって、

デルタ株の感染拡大による懸念。インフレ・FRBの出口戦略。割高なバリューエーション。中国の不透明感などが株式市場を圧迫しています。

さて、こんな時、長期投資家はどうすればよいのでしょう?

元々自身のとれるリスクの範囲内で、適切な資産配分と分散投資を行っている方であれば、特に何もすることはありません。

動的にPFを動かす戦略もありますが、これは時には上手く行くこともありますが、たいていの場合コスト控除後のリターンを押し下げる難しい戦略です。

恒大グループの問題もどうなるかわかりませんが、個人的にはあまり心配はしていませんし、

市場や株価は常に変化するもの。そしてそれ等は自分ではコントロールすることができません。

結局のところ長期投資家の方は長期的な視点を維持しつつ、自身のできることに注力していくことが大切だと思います。

お読みいただきありがとうございました。

米国株ランキング

特に気にせずS&P500への投資を続けていきたいと思います。

【オススメ書籍】

Amazon「金融のプロが実はやっている 最もシンプルで賢い投資の結論」

楽天 「金融のプロが実はやっている 最もシンプルで賢い投資の結論 」

主要株価指数はまちまち。ナスダックは上昇。

ダウとS&P500は小幅に反落しました。

ダウ 34,751 -0.18%

ナスダック 15,181 +0.13%

S&P500 4,473 -0.16%

小型株のラッセル2000も-0.07%と小幅下落。

VXUSは(全世界株式除く米)は-0.48%と米国市場よりやや大きく下げました。

米10年債利回りは1.336%。+0.032%上昇。

VIX指数は18.71。前日比+0.53と上昇しました。

国債利回りの上昇がハイテク株をやや圧迫しました。

【為替・コモディティー】

ドル円 109.74 +0.3%

NY原油 72.61 +0.0%

NY金 1,756 -2.1%

原油は変わらず。米国債利回りとドルの上昇が金の価格を押し下げました。

ドル高は輸出関連株の重しとなりました。

ビットコインは47,342。-1.57%と下げました。

【S&P500マップ】

【セクター】

エネルギー -1.1%

素材 -1.1%

公益 -0.8%

資本財 -0.7%

生活必需品 -0.3%

ヘルスケア -0.2%

通信 -0.2%

金融 -0.2%

情報技術 +0.1%

不動産 +0.2%

一般消費財 +0.4%

上昇したのは情報技術、不動産、一般消費財の3セクターのみ。

昨日上昇したエネルギーや素材などを中心に下げました。

また資本財などの景気循環株も売られました。

【スタイルボックス】

昨日はバリュー株が下げ、グロース株が上昇しました。

【個別株】

〇メッドアベイル(MDVL) +13.15%

新たに4箇所の薬局を展開するために、IMAメディカルと提携することで合意しました。

〇ドアダッシュ(DASH) +5.55%

アナリストが投資判断を「買い」に。目標株価を255ドルに引き上げました。

〇フリーポート・マクモラン(FCX) -6.64%

金や銅の価格の下落により、金鉱株も連れ安となりました。

【米小売売上高】

結果 0.7% 予想 -0.8% 前回 -1.1%

8月の米小売売上高は予想外に増加。

自動車需要は弱かったものの、大半のカテゴリーで売り上げが加速しました。

米小売売上高の予想外の増加により力強い景気回復が示唆され、

金融緩和が近く縮小されるとの観測も広りました。

「ブルームバーグ」

【失業保険申請件数】

〇新規申請(9/5~11日週)

結果 33.2万人 予想 33.0万人 前週 31.2万人

ハリケーン・アイダによる被害を受けたルイジアナ州での件数急増が響き、米新規失業保険申請件数は増加に転じました。

〇継続受給(8/29~9/4日週)

結果 266万人 予想 278万人 前週 285万人

継続受給は大幅減、コロナ後最少になりました。

デルタ株拡大もこれまでのような急速な雇用の悪化は見られませんでした。

失業保険拡充が全米で打ち切れた他、学校再開も雇用回復の後押しをしています。

【まとめ・感想】

米小売売上高や失業保険申請件数はまずまず良い結果となり、米国経済が力強く回復していることが示唆されました。

季節的に9月相場は軟調なことも多いのですが、今年はそれに相まって、

デルタ株の感染拡大による懸念。インフレ・FRBの出口戦略。割高なバリューエーション。中国の不透明感などが株式市場を圧迫しています。

さて、こんな時、長期投資家はどうすればよいのでしょう?

元々自身のとれるリスクの範囲内で、適切な資産配分と分散投資を行っている方であれば、特に何もすることはありません。

動的にPFを動かす戦略もありますが、これは時には上手く行くこともありますが、たいていの場合コスト控除後のリターンを押し下げる難しい戦略です。

恒大グループの問題もどうなるかわかりませんが、個人的にはあまり心配はしていませんし、

どうなるにしても私のやることは特に変わりません。

市場や株価は常に変化するもの。そしてそれ等は自分ではコントロールすることができません。

結局のところ長期投資家の方は長期的な視点を維持しつつ、自身のできることに注力していくことが大切だと思います。

お読みいただきありがとうございました。

応援クリックをして頂けると毎日更新する励みになります。

米国株ランキング

特に気にせずS&P500への投資を続けていきたいと思います。

【オススメ書籍】

Amazon「金融のプロが実はやっている 最もシンプルで賢い投資の結論」

楽天 「金融のプロが実はやっている 最もシンプルで賢い投資の結論 」

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。