マイクロソフトの決算発表がありましたが、残念ながら良い決算ではありませんでした。

一株利益こそ悪いなりにアナリスト予想を上回ったので、決算発表直後は株価を大きく引き上げましたが、電話会議が進むほどに株価を下げています。

恐らくですが、電話会議で発表された弱気な業績見通しに反応したものと思われます。

この記事のポイント

- 10-12月期の業績は一株利益は予想を超えたが、売上は下回った。売上は前年比わずか+2%、調整後一株利益はマイナス6%だった。

- 10-12月期はWindowsの売上を大きく落としたが、クラウドの成長によってわずかに売上プラス成長を維持した。

- 1-3月期もWindowsの売上不振は続く見通し。予想を下回る業績見通しで、株価は下落した。

低成長のマイクロソフト

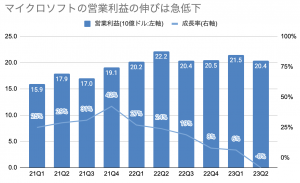

まず、10-12月期の業績から見ていきますが、近年のマイクロソフトらしくない悪い数字が並びました。

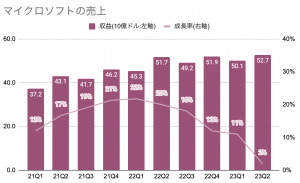

- 一株利益:$2.32(予想$2.29、前年比マイナス6%)

- 売上:$52.75B(予想$52.94B、前年比プラス2%)

※Bは10億を表します。

売上はわずか前年比+2%、一株利益はマイナス成長に沈んでいます。少し前のマイクロソフトの成長率と比べると急減速が起こっていることがわかります。

この成長率なら、生活必需品銘柄を持っていたほうが良いくらいです。

もちろん、これからずっとこのような低成長に甘んじている企業ではないはずなので、今後は復調するようであれば「買いの候補」になるはずです。しかし、後でお話するように次の1-3月期もそれほど高い成長率は期待できないようです。

低迷の背景はWindowsの不調

10-12月期のマイクロソフトの業績が低迷している背景ですが、一言でいうとWindowsが売れなかったことに原因があります。

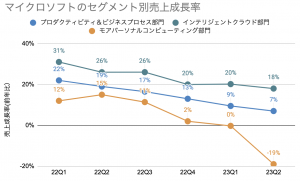

Windowsの売上を含むモアパーソナルコンピューティング部門の売上成長率は著しく悪化しました。

- プロダクティビティ&ビジネスプロセス部門:Word・Excel・PowerpointなどのOfficeソフト、CRM(顧客管理)製品のDynamics、LinkedInを提供する部門。主にビジネス向けのソフトを扱う。

- インテリジェントクラウド部門:クラウドコンピューティングのAzure、Windows Server、SQL Server、GitHubなどのIT基盤製品の提供と、企業向けのコンサルティングサービスを行う部門。

- モアパーソナルコンピューティング部門:Windows OS、Surface PC、bing検索、Xboxなど大衆向けのソフトや製品を提供する部門。

ただ、この低迷は予想できていたことでした。

2020年のパンデミック以降に在宅ワークとリモート授業でPCの買い替え需要が増えました。今は、その動きが一段落して多くの人が買い換える必要のない比較的新しいPCを持っているので、パソコンは売れずにWindowsの売上が急減すると心配されていました。

>>【前回の決算記事】マイクロソフト、次の決算で売上成長率はわずか1%へ

そして、かなりの低調を予想していたアナリスト予想に比べて(一株利益だけは)業績は良かったというのが、今回の決算でした。なので、決算発表直後は株価が大きく上昇しました。

さえない業績見通し

しかし、決算発表後に上昇した株価も最後には大きく下げてしまっています。

その原因は、恐らくさえない業績見通しが発表されたことにあると思っています。

1-3月期売上見通し

- 予想:$52.4B(前年比プラス6.5%)

- 結果:$50.5B(前年比プラス3.7%)

今期前年比マイナス19%と落ち込んだモアパーソナルコンピューティング部門は、1-3月期の見通しでもマイナス17%とまだ復調できない模様です。

加えて、CFOのコメントで12月はクラウド(Azure)の消費も含めて弱含んだという発言に投資家が反応したかも知れません。マイクロソフトの低迷はもう少し続きそうな印象を与える決算でした。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。