先日の強制廃棄積立の記事でも書きましたが、太陽光発電投資にとって最大のリスクは制度変更です。そして、またしても大きなダメージをもたらす制度変更が2023年に控えています。そう、インボイス制度です。

これは多くの太陽光発電家が享受していた益税を一掃する制度であり、多くの個人事業主や小規模事業者では、実質的に売上額が10%減少することになるのです。

インボイス制度とは?

インボイスとは日本語では請求書のこと。ただ、これまでのフォーマットフリーの請求書と違う意味合いで、インボイスという呼び方をされます。通常企業は、請求書を受け取り、請求書に従って支払いを行います。ところが今回、このインボイス発行が義務化されるのです。

なぜか? それは消費税に関係しています。消費税は別名付加価値税とも呼ばれます。それは企業間で取引が行われる際に、自社で付けた付加価値に対してだけ消費税を納める必要があるからです。

※正しく理解していますか?消費税の仕入税額控除を徹底解説! | クラウド会計ソフト マネーフォワード

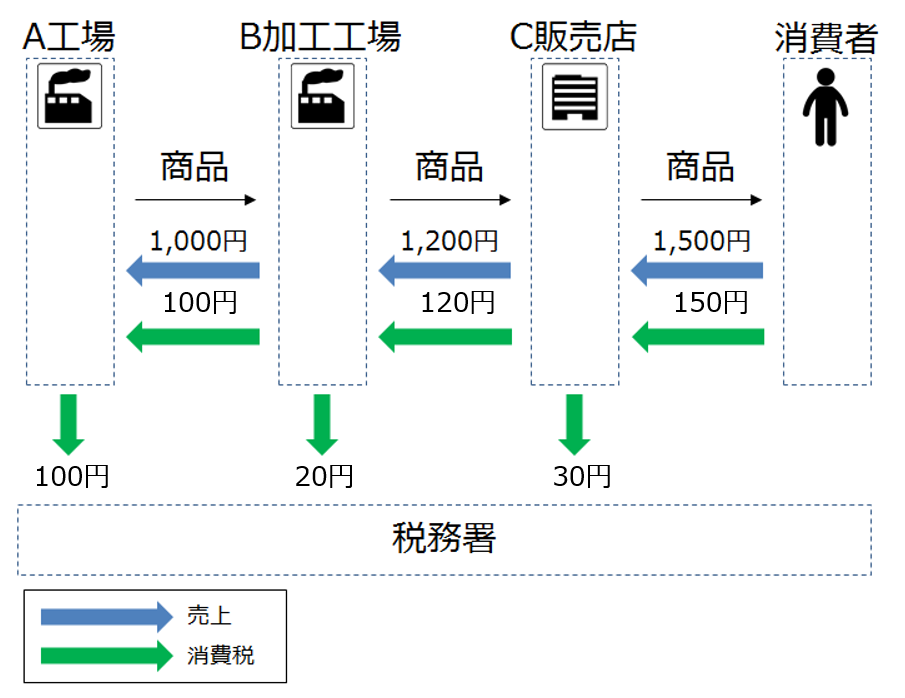

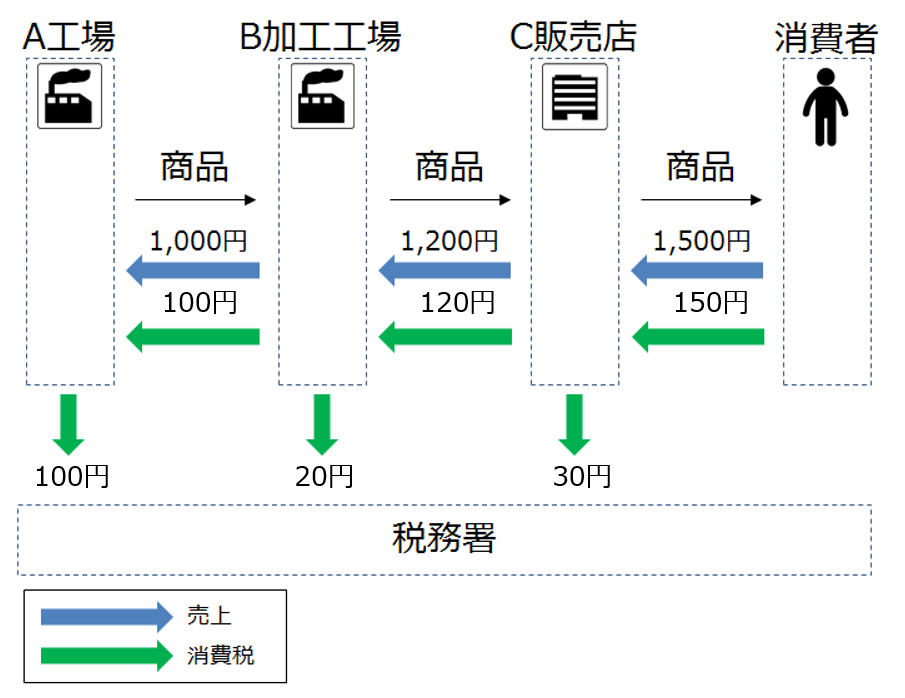

この図のように、1500円の商品を売ると、消費者はその10%、150円の消費税を払いますが、販売店は150円の消費税を納める必要はありません。なぜなら、その商品は工場から1200円で買ったものであり、付けた付加価値は300円。その10%だけを収めればいいのです。

この仕組みを実現するために、仕入れ税額控除という仕組みが使われます。Cの販売店は、Bの工場から商品を仕入れるときに120円分の消費税を乗せた金額を払っているので、これを「控除」(=差し引く)できるのです。

消費税の2つの問題

ところがこの制度には2つの問題がありました。一つは益税問題です。消費税導入の際に、中小事業者への配慮から「売上1000万円以下の事業者は消費税が課税されない」という免税事業者制度が設けられました。

つまり、先の絵の販売店でいえば、消費者から150円の消費税を預かったものの、自らは30円の消費納税が不要という制度です。太陽光発電事業の場合、運営において仕入れというものが存在しないため、ほぼ丸々預かった消費税を手元に置くことができていました。

もう1つは消費税10%導入の際に設けられた軽減税率です。これは、飲食料と新聞については消費税率を8%にするというもの。従来は一律8%だったので、仕入れた商品価格のうち8%が消費税だと考えて、仕入れ税額控除を行えば良かったのですが、軽減税率があると、仕入れたものの税率が8%なのか10%なのかを判断して処理しなくては、正確な消費税計算ができません。

請求書のフォーマットを定めたインボイス制度

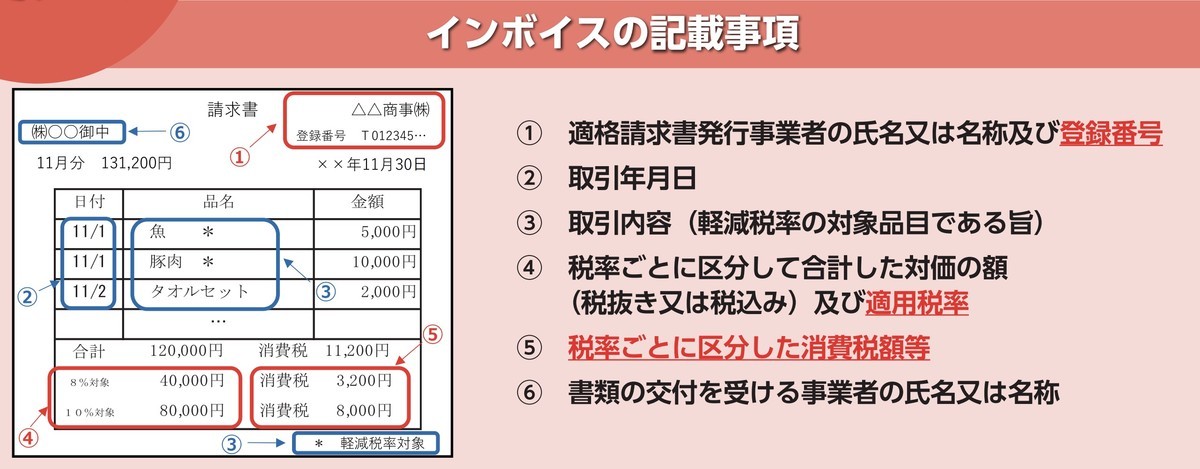

これらを解消するために導入されるのがインボイス制度です。簡単にいえば、請求書に「誰が発行した請求書なのか」と「税率」を記載することを義務化するものです。

税率の方は、確かに正しく書けば正確な計算ができますね。では、なぜこれで益税がなくなるのでしょうか。

インボイス制度では、このインボイスがないと先の仕入れ税額控除ができなくなるのです。もう一度、この絵で確認しましょう。これまでは請求書(インボイス)がなくても、C販売店はB加工工場から1200円+120円で商品を仕入れているので、消費者から預かった150円のうち120円を控除して、収める消費税は30円で済んでいました。

ところが、インボイス制度導入後は、このフォーマットのインボイスがないと、120円の控除ができず、つまり150円を消費税として税務署に納めなくてはいけなくなるのです。これは120円を追加で税金として払うことを意味しますから大変です。C販売店としては、「インボイスを出してくれ!」とB加工工場に言うことになります。

ではB加工工場はインボイスを出せばいい……と思いきや、ここに益税が絡んできます。免税事業者はインボイスを出せないのです。つまり、販売店としては、免税事業者からモノを仕入れると、そこに乗っている消費税を控除できず負担しなくてはならない。ならば取引を打ち切るか……となります。そして税務当局もそれを期待しているのです。

太陽光発電事業者の場合

太陽光発電事業者は、発電した電力を東京電力などの電力会社に売っています。このときに10%の消費税が乗った形で支払われます。免税事業者ならば、この消費税を納める必要はないので、そのまま手元に残っていました。

ところがインボイス制度導入後は、東京電力側で問題が発生します。ちょうど、東京電力がC販売店に位置する構図です。電力を消費者に売ると消費税を預かる形になりますが、その消費税から仕入れ税額控除ができなくなるのです。

消費者から預かった消費税はまるまる納税し、仕入れる電力には消費税を乗せて支払う。東京電力などの電力会社はこんな状況になってしまいます。東京電力丸損です。ではどうなるか。

現状のFIT法制では、@○○円+消費税を受け取れることになっているので、原則として、受け取れるはずだが、FIT法制の売電価格(調達価格)が改正され、免税事業者は消費税分を受け取れなくなる可能性があるので、現在は不明。

というのが、太陽光に詳しい税理士の現在の見解です。

もう1つの選択肢、簡易課税

もし法改正で「免税事業者は消費税分を受け取れなくなる」となった場合、免税事業者でいるメリットがありませんので課税事業者になることになります。それは、課税事業者には、簡易課税制度という仕組みがあるからです。

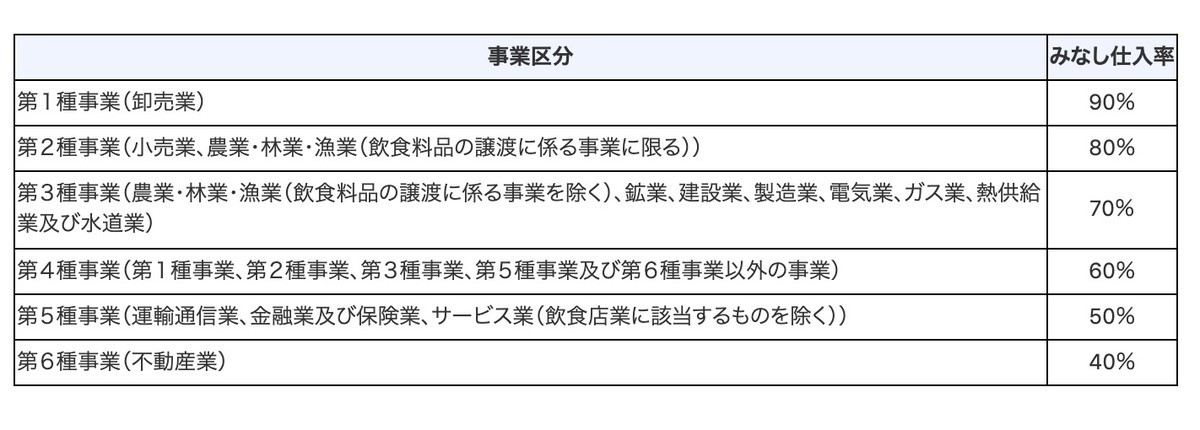

これは中小事業者の納税事務負担に配慮するため、仕入れ税額控除を「みなし」で行えるというものです。つまり、実際の仕入れ額にかかわらず、例えば売上の50%を仕入れたとみなして消費税計算を行うことが可能になります。条件は、前々年度課税売上高が5000万円以下の事業者です。

これによると、太陽光発電は第3種事業にあたるので、見なし仕入れ率は70%。つまり、1000万円の売上+100万円預かり消費税があった場合、700万円の仕入れ+70万円の消費税払いがあったと見なして、差額の30万円だけを納めればいいことになります。

インボイス制度以前の免税事業者の場合は、100万円がまるまる残ります。簡易課税を選択した場合、70万円が残ります。これがもう一つの選択肢です。

ただし、簡易課税には落とし穴もあって、これを選択すると消費税還付が受けられません。というわけで、太陽光システムを買ったタイミングは本則課税事業者で。高額固定資産を買ってから3年は変更不可というルールなので、その後で、簡易課税事業者になるか、免税事業者になるかを選択することになるかと思います。

もし、東電がインボイス制度導入後も「消費税を払うよー」ということなら免税事業者。そうでなければ、簡易課税です。