アメリカの民主党バイデン政権が「アメリカン・レスキュー」と称する大規模な金融財政政策を打ち出し、コロナ禍で傷んだ民間経済活動の回復を計ろうとしています。この金融財政政策の陣頭指揮を執るのはFRB議長を務めた経験を持つジャネット・イエレン財務長官であり、1兆9000億ドル規模になるといわれています。

アメリカで行われたコロナ経済対策は失業保険給付の上乗せ、小切手給付など低所得者を支えるものが中心でしたが、インフラ整備やグリーン投資も行なわれるようです。

かなりの規模の財政政策に対し、民主党政権と関わりを持ってきており、金融緩和・積極財政を主張してきたローレンス・サマーズ元財務長官でさえも過剰なインフレ、1966~80年に発生したスタグフレーションを起こしかねないと異議を唱えてポール・クルーグマンらと論戦になっています。クルーグマンにはがっかりだ:ローレンス・サマーズ – The Financial Pointer®

私はサマーズが指摘するようなリスクはまったくないということを断言できず、今後物価や金利の動きに注意を払う必要が出てきたかなとは思いますが、それでも一部が騒ぐほど過度なインフレやスタグフレーション、国家財政危機に怯えることは必要ないと判断します。

現在原油や鋼材などの資源価格、半導体などの価格が上昇しており、インフレの予兆が見受けられます。あとアメリカの長期金利が上昇傾向にあり、国債の入札不調も起きています。そうした動きをみて、上のような心配をする人たちが出てきているのでしょう。

ここで注意すべき点は資源価格上昇によるインフレや長期金利の上昇が何によってもたらされたものであるかということです。これが需要増加と景気回復の予想や期待に基づくものであるならばポジティブな動きであると見た方がいいでしょう。それならば賃金上昇や雇用拡大が伴ってくるので、物価上昇分以上に勤労者の家計が潤うはずです。もし仮に人々の所得や企業の投資意欲以上に物価や金利が上昇してしまうならば金融引き締めや財政支出の抑制などの措置が必要となるでしょうが、アメリカの動きを見ているとコロナ禍収束後に人々の消費や企業投資が活発化していく気配が見受けられます。そうであるならば物価上昇や長期金利の上昇は決して悪い動きではありません。

アメリカの国債が売れなくなってしまったのはアメリカ政府の国債大量発行によるもので、国債の信認が揺らいだからだと考えてしまう人たちにとっては「国債暴落ダー、財政破綻ダー」だとパニックを起こしかけるのですが、私は景気回復の予想や期待によって投資家は国債からさらに高い運用益が見込める株式等に運用先をかえはじめたからだという見方をしています。景気が回復すると国家財政が破綻したりするのでしょうか?(苦笑)

サマーズが指摘するように1966~80年にかけて発生したスタグフレーションという現象は不景気で民間の生産活動が低迷し雇用が悪化した状態でありながら、物価の高騰だけが進んでしまうものです。経済学者の飯田泰之さんはスタグフレーションを「実力不足型不況」と称しておられました。モノやサービスの生産・供給力が弱まってしまうために起きるタイプの不況で、にも関わらず肥大化した財政政策や金融緩和政策で需要側の方だけが膨張することで物価がどんどん高騰していきます。

政府の財政政策や金融緩和政策がしっかり民間企業の事業投資拡大や雇用の拡大に結び付き、モノやサービスなどの実物財の生産活動が活発になっていくならばスタグフレーションには結び付きませんが、それが嚙み合わないとそうなってしまう可能性があります。いまの時点のアメリカでそういう状況が発生しているようには見受けられませんので、大きな心配はいらないと私は判断しています。

一部で長期金利上昇でやがて株価が下落するのではないかとか、投資家の資金が株式から国債へ流れてクラウドアウトするのではないかなどと言っている人がいますが、おかしなことに「アメリカの景気回復によって」という話を同じ人がしていたりします。これ視て私は支離滅裂だと感じました。

適正な株価(ファンダメンタル価格)がどう決まるのかについては前に書いた記事で説明しております。そもそもバブルって何? | 新・暮らしの経済手帖 ~経済基礎知識編~ (ameblo.jp)

画像 竹中平蔵【金利と株価】金利が上がれば株価はどうなる?基本を考えればすぐ分かる! - YouTube

分母の割引率を決める要因のひとつである金利が上昇してしまうと、株価が下落しやすくなるのですが、分子の将来の配当金(企業の収益)が伸びていくならば多少金利が上昇しても株価が上がります。「金利上昇で株価ガー」という人は分母の企業収益の方を見ていないのです。

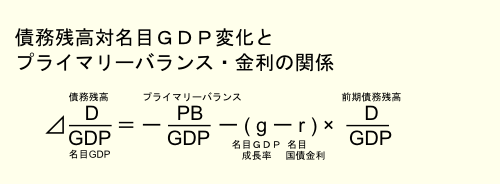

国家財政についても同じです。国債金利が上昇してしまうと財政破綻リスクが高まりますが、経済成長率がそれ以上に伸びれば問題はありません。単純にいえば経済成長率>国債金利であればいいのです。企業の財務も収益率>金利ならば大丈夫です。もう少し細かくいえばドーマー命題の数式をみたら、経済成長率が高ければ多少国債金利が上がっても財政の健全性は損なわれないことに気が付きます。

アフターコロナの経済情勢や国家財政問題でいちばん注視すべきは、雇用の回復や企業の事業投資、経済成長率でしょう。物価や金利、株価ばかりしか見ないのはまずいです。経済成長がしっかりついてこれば多少の物価や金利上昇は問題ないといえます。パウエルFRB議長による金融政策やイエレン財務長官の財政政策の舵取りやさじ加減はかなり繊細さが要求されるかも知れませんが、1966~80年代におかした失敗を繰り返すようなことはさすがにしないと思っています。

どこかの国の中央銀行のように、政策決定会合の前に新聞社に情報をリークし、金融緩和縮小に転ずるかも知れないという憶測を広め、株式市場を混乱させるような無神経なことをFRBはやったりしないです。

「新・暮らしの経済手帖」は国内外の経済情勢や政治の動きに関する論評を書いた「新・暮らしの経済」~時評編~も設置しています。

画像をクリックすると時評編ブログが開きます。

サイト管理人 凡人オヤマダ ツイッター https://twitter.com/aindanet

![]()