金融庁は「記述情報の開示の好事例集2021」を更新して、公表した。

「今般、新たに、「経営方針、経営環境及び対処すべき課題等」、「事業等のリスク」及び「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」の開示の好事例を追加し、公表します。」とのこと。

「記述情報の開示の好事例集2021」

https://www.fsa.go.jp/news/r3/singi/20220204.html

毎年パートごとの開示が紹介されているが、重要なのはこれをパーツでパクるのではなくて、いかにつながりを持てるようにするかだと思う。長期と中期で戦略がつながっているのか、MD&Aは報告セグメントに分解して説明できているのか等。

また、非財務情報といってマテリアリティや気候変動に関する取り組みが開示されるが、これが一体経営においてどのような位置づけなのかが分かりにくい。

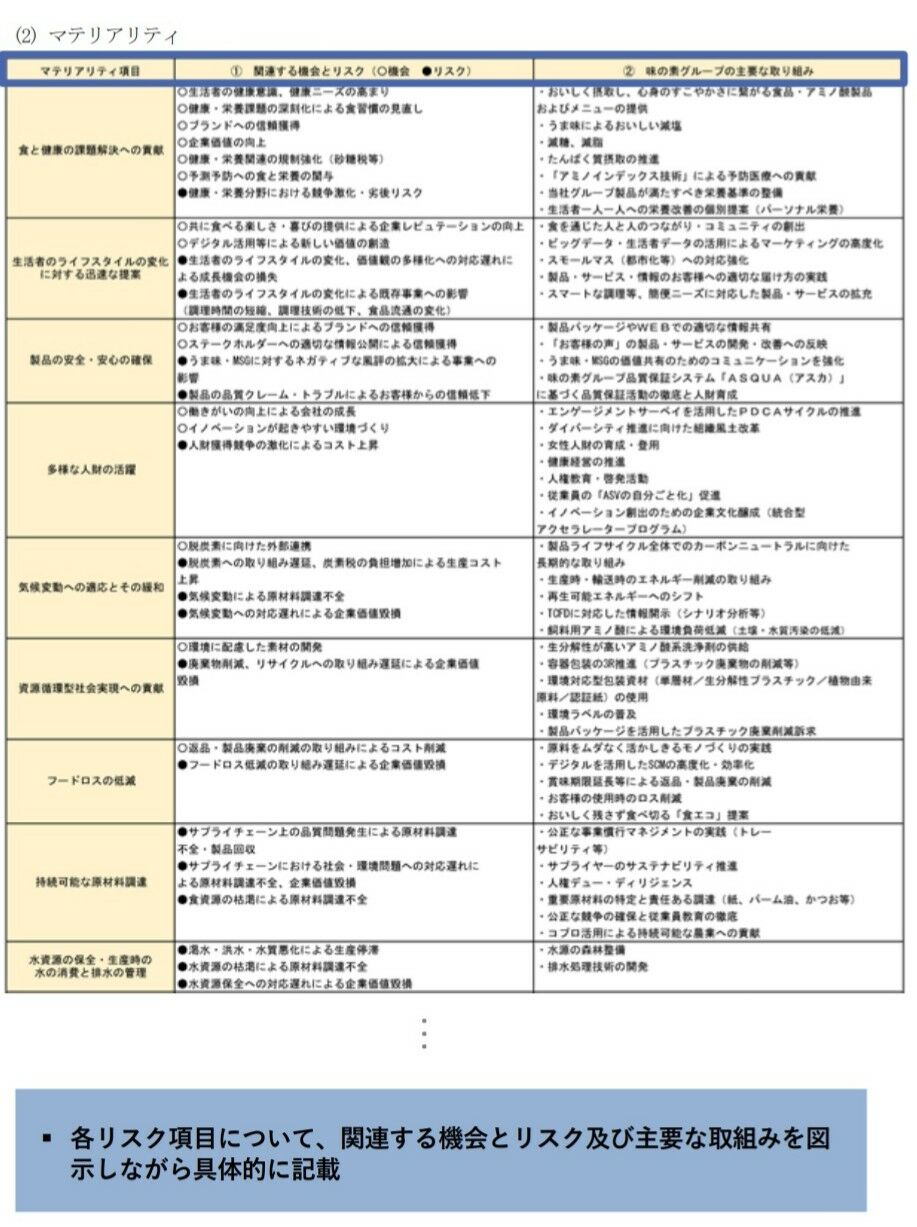

例えば、味の素のようにマテリアリティと紐づけてリスク機会を整理し、何を取り組んでいるのか開示すると、マテリアリティは経営そのものだとわかりやすい。ここに気候変動に関するリスク機会と取り組みも含まれている。

このようにつながりがある開示をするには、開示の作文だけで整理するのは難しく、組織横断的に戦略立案、リスク管理、サステナブル経営推進が行われている必要があり、こういったものを束ねる企業のミッションやビジョン、バリューが言語化されているべきなのだと思う。

コメント