あなたも投資をやりませんか!?

と、私が投資未経験者のあなたを勧誘したくて言っても信頼は無いのはもちろんですが、

『そもそも投資というのはお金が減ってしまったり無くなるなんて危ないからやるべきではない!胡散臭いです』と言われてしまうのがオチになると思います。

しかし昨今は給料がなかなか大きく上がらず、収入が増えない中であらゆる増税や社会負担が増えた事によって多少給与が上がっても手取りは減ってしまう状況が起こっています。

「あなたはお金が減ればいいな、なんて思っていませんよね?」

投資を行う事で貯金しているお金が減っていく事を回避できる可能性があります。

だからこそ一部でも、小額だけでもいいので継続して投資を行ってほしいのです。

特にNISA・つみたてNISAやiDeCo等の税制優遇の仕組みを利用してあなたの資産を守ってほしいのです。

まずは貯金や支出を減らす努力が必要になりますが、その努力がきっと将来を豊かにするでしょう。

投資のススメ①:あなたの手取りが増えない

給与収入が上がったとしても所得税負担が増え、更に年々増税や社会保険料の負担が増えてきています。

手取りに差が実は出ています

2000年に年収500万円だった家庭の手取りは429万円ありましたが、2019年に年収500万円の家庭の手取りは394万円となってしまっています。

おそらく今回のコロナによる助成金等はまた社会保険料となって負担増となるでしょう。

増税もいずれ発生するでしょうが、社会保険料が増えていないかも確認が必要です。

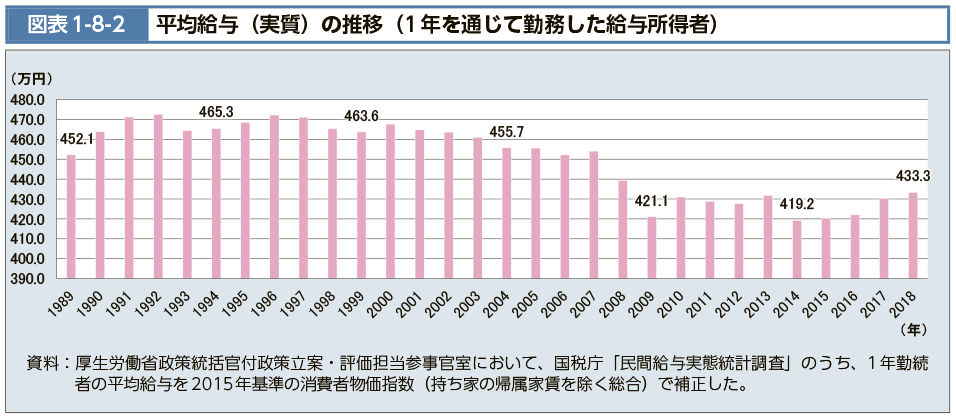

平均給与、年収も下がっているのです

平均給与(1年を通じて勤務した給与所得者)を見ると、2,000年が約465万円だったのに対して2018年は433.3万円と減少しています。

約20年前の平均給与を超えられていないし、同じ年収だったとしても増税・社会保険料負担によって手取りは減っているのです。

しかしこれらには理由があります。

2000年代から団塊の世代等が退職していく事で正社員が減り、非正規雇用(派遣社員)が増えた事によって収入が低い労働者が増えた為に平均給与が上がらない。

大手企業や勢いのある会社で年収500万円以上の給与を得ているかもしれませんが、増税・社会保険料負担によって手取りが減り、使えるお金は過去に比べて減ってしまっています。

つまり、一億総中流階級という風潮は終わりを告げて外国のような格差社会が既に発生しています。

投資のススメ②:老後2,000万円問題

2019年にニュースで話題になったので聞いたこともある方が多いと思います。

金融庁の金融審査会がまとめた報告書によると

退職後の老後30年間で約2,000万円が不足するので、早めの資産形成が必要であると発表した事から老後2,000万円問題と言われています。

このモデルケースがどういう設定かといいますと

- 夫が65歳以上、妻が60歳の夫婦のみの無職世帯

- それぞれ30年後も無職で健康である事

- 退職金をしっかりともらって、年金で月191,880円を得ているが月の支出は263,718円

- 他に多少は収入があるとして収支計算をすると月に5万4519円の赤字である

- 5万4519円×12か月×30年=19,626,840円が不足する

こういった設定がされているのですが、単純に老後生活を過ごすには2,000万円必要であるという言葉だけが先行して大問題となってしまいました。

しかし今の高齢者の世帯貯蓄の平均額は2,484万円もあるので、何も問題なく生活を続けていけるでしょう。

それでは我々20代・30代の若者はどう2,000万円を貯めなければならないのか?

将来の年金は減額されるだろうし、増税等で手取りは増えない、貯金も金利は低いままである。

そこで取るべき手段は投資になるのです。

投資のススメ③:貯めるだけでは限界がある

『理由は分かったけど、なぜリスクを取らなければならないのか。貯金すればいいじゃないのか?』

いえいえ、貯金だけでは限界があるんです。

将来必要なお金の額は一体いくらなのか

現在25歳で将来結婚し子供が一人とした例として、必要な額を算出してみました。

- 結婚費用:469万2000円(婚約~新婚旅行まで、祝儀含まず)

- 住宅費:3,500万円

- 車の買い替え:850万円 (170万円を7.7年で乗換えとし5回変えたとする)

- 子供の教育費:1,400万円(高校と大学を私立として幼稚園から大学まで)

- 老後資金:2,000万円×夫婦2人分

- 合計で102,192,000円必要となります

タイミングによって大きなお金が必要になる事もあると思いますが、65歳を定年としたら40年でこれだけのお金が必要となります。

単純に毎月コツコツ貯めたとして年間255万円の貯蓄が必要なのです。

上記のリストには生活費や交際費等々で必要なお金の額を含んでいませんので、そういった費用を除いて年間255万円、月にして21万円を貯める事が出来れば投資を行わず将来も不安無く過ごせるでしょう。

定期預金等の利率は考えていません、100万円を0.02%で10年預けても1,595円にしかなりませんので。

お金を守るため、幸せを作る為に貯金だけじゃなく適度な投資が必要

投資はリスクが伴います、しかしリターンも見込めます。

銀行預金や定期預金では預けたお金は保護されますが、金利は0.01%や0.02%という超低金利、ローリスクローリターンです。

投資に視点を見れば利率が数%という商品から、つみたて投資を続けた事で20%以上の利益が出たなんていう事も多くあるので、ローリスクローリターンからハイリスクハイリターンまで選ぶことができます。

もちろんリスクをどれだけ受け入れられるかをしっかり考えて投資を始めてみてください。

リスクを極力抑えたいのであれば債券投資

債券というのは満期になれば元本が返ってくる仕組みです。

その間は利子として定めた利率分が手元に入ってきます。

国が発行する国債や企業が発行する社債等が主にあります、発行元が破綻ぜず満期を迎えれば元本が返ってきますので、リスクを極力受け入れたくないという方にはぴったりです。

多少リスクを許容できるのであれば投資信託や高配当株

ミドルリスクミドルリターン・ハイリスクハイリターンと言われる部類ですが、高配当株でも3%の配当金を狙う事は出来ますし、つみたて投資信託では20%の利益を狙う事も十分可能です。

もちろん債券に比べて値上がり下がりの幅が大きい為、売却が必要になるときに損失となる可能性があります。

しかしそれに見合ったリターンを狙える点は大変な魅力になるでしょう。

税制優遇制度を利用して利益を最大にしよう

この税制優遇は利益に対して20%取られる税金がゼロになる仕組みです。

NISAや、つみたてNISA・iDeCoがそれに当たります。

これを利用して利益に対する税金を非課税にできます。

それぞれ利用できる条件があるのですが、利用しない手は無いです。

まとめ

- 若い時から早めの資産形成が必要。

- なぜなら手取りは減っているし年収も大きく上がらない。

- 将来生活する為に必要なお金の額は1億を超える可能性が十分にある

- 超低金利なので貯金だけでは限界がある。

- 貯金も必要だが投資を行う事で資産を増やしたり守ったりできる。

- 投資をする際は税制優遇制度を活用して非課税枠を利用すべし。

親世代のように貯蓄だけで生きられる時代は終わりましたし、親世代も投資をやっています。

格差社会になりつつある日本ではお金の知識を持ち早く投資をするべき時代になっています。

数百円からでも投資は可能ですしポイントでも投資をする事は出来ます。

是非今からでもお金の知識を得る為に、色々動いてみてください!

簡単に始められるようなことは沢山ありますよ!

コメント