るうママ

るうママこんにちは!るうママです。

アメリカで経済的自立へ向け、下記の目標を掲げコツコツ投資をしています。

50歳までにFIRE!!

目標純資産額:1.5ミリオンドル OR Passive Income(不労所得) : 月5,000ドル

FIREするために必要な資産は年間支出の25倍なので、これまでは1.5ミリオンドル($5,000×12ヶ月x 25)を目標に倹約に投資とコツコツやってきました。

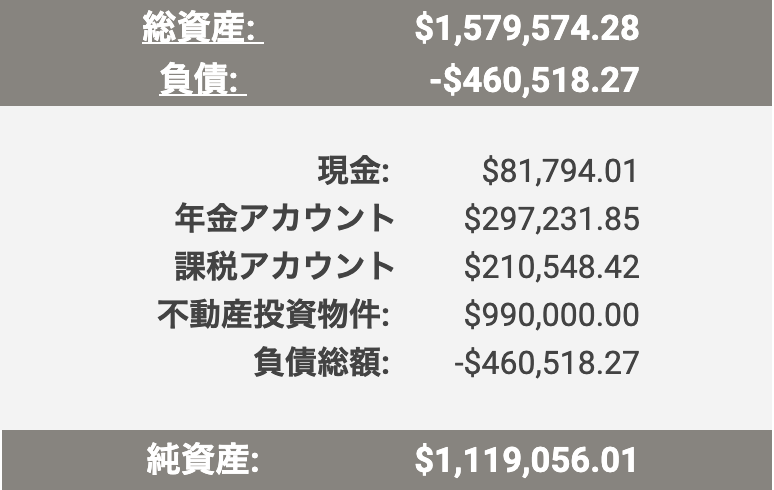

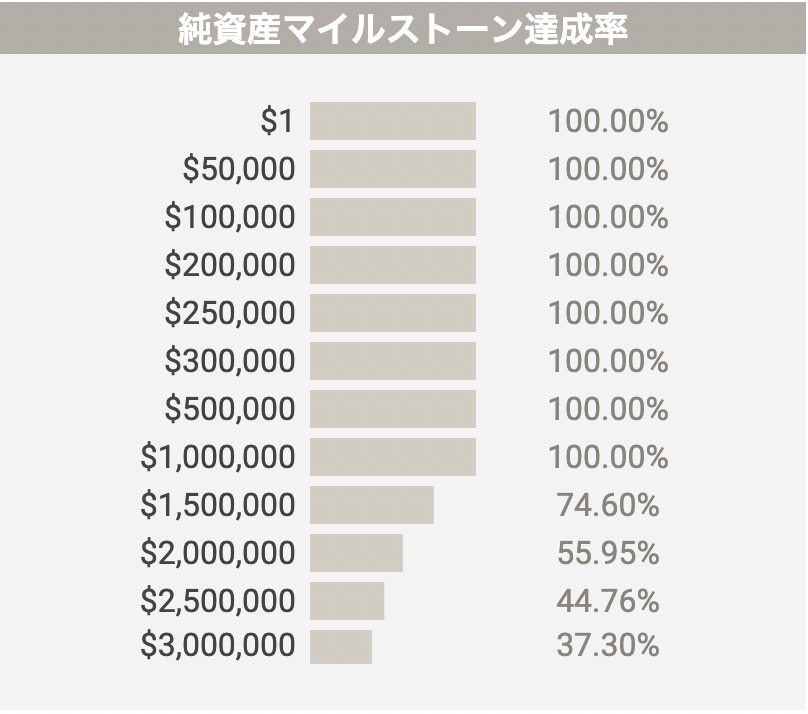

そして2021年3月には純資産が夢のミリオン達成し、7月には1.1ミリオンドル(目標額74.6%達成)を到達することができました!

ところが・・・ここで1つ気づいてしまったんです。。。

有名なトリニティスタディーの4%ルールによると、この必要資産というのはStockとBondを合わせた資産の事。

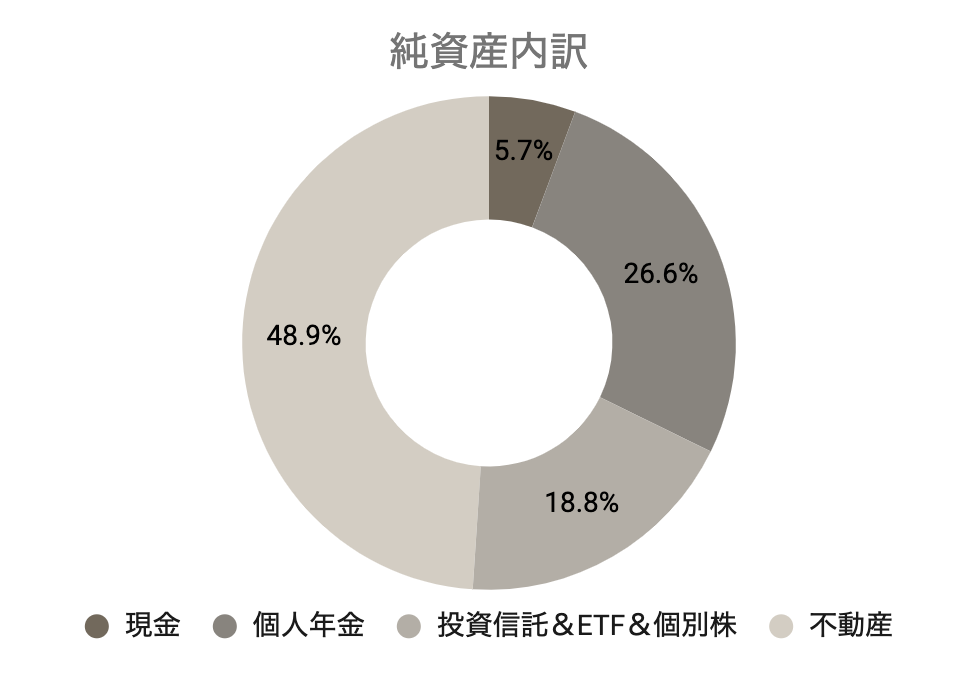

実は我が家のNet worth(純資産)1.1ミリオンドルには不動産が含まれているんです。

しかも純資産の約半分の割合で。

この結果を踏まえて、我が家のFIRE計画を見直すことにしました ><;

FIごとの内訳

色々なFIREの種類がありますが、アメリカ式に下記3つのFIで見ていきます。

- Lean FI: 倹約スタイル

- Traditional (またはRegular) FI: 今まで通りの生活スタイル

- Fat FI: 贅沢ライフスタイル

毎月必要な生活費をもとにFIナンバーを計算した表がこちら:

| FIの種類 | Lean FI | Traditional FI | Fat FI |

| 必要な生活費/月 | $3,800 | $5,000 | $8,000 |

| 必要な生活費/年間 | $45,600 | $60,000 | $96,000 |

| FIゴールナンバー | $1,140,000 | $1,500,000 | $2,400,000 |

我が家のStock&Bond部門のみの資産額は$507,780なので全然足りないということに気付いてしまいました。

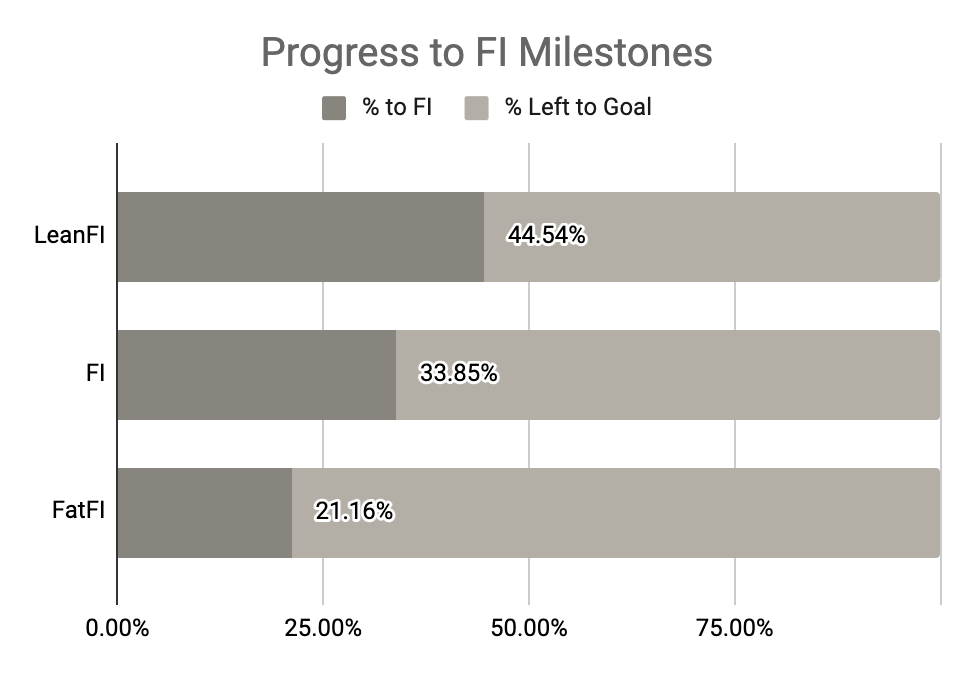

実際に進捗状況表を見てみると下記の通りです。

Traditional FIの進捗率は何とたったの33.85%しかありません。涙

不動産資産をどのように位置付けるか?

不動産資産はカウントされないのか?

トリニティースタディーではStockとBondの資産ですが、不動産資産も立派な資産だと思うのでこれをFIナンバーに取り込む必要がありそうです。

不動産は資産価値としてではなく、毎月のキャッシュフロー(CF)を生活費に足して考えてみることにしました。

| FIの種類 | Lean FI | Traditional FI | Fat FI |

| 必要な生活費/月 | $3,800 | $5,000 | $8,000 |

| 不動産CF/月 | $2,415 | $2,415 | $2,415 |

| 必要な生活費ーCF/月 | $1,385 | $2,585 | $5,585 |

| 必要な生活費/年間 | $16,620 | $31,020 | $67,020 |

| FIゴールナンバー | $415,500 | $775,500 | $1,675,500 |

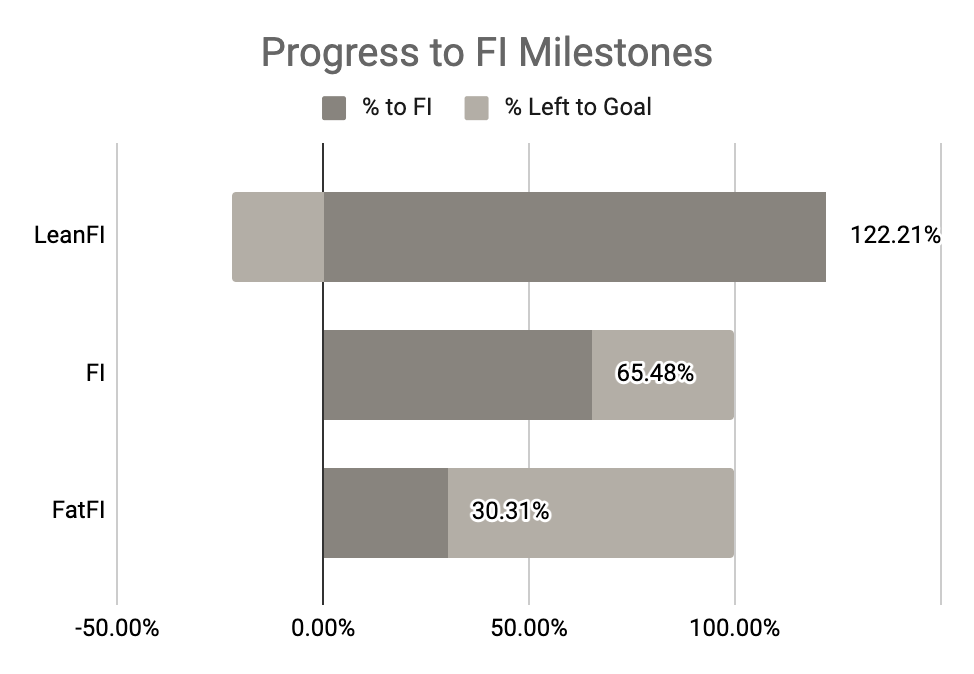

不動産によるキャッシュフローを足してみることで、毎月必要な生活費が下がりトラディショナルFIの目標資産も下がりました。そして不動産のキャッシュフローを含めた進捗状況表は下記のようになります。

我が家のStock&Bond部門のみの資産額は$507,780なので、なんとLean FIは現時点で達成!していることになりました!パチパチパチ

FIナンバー進捗率も65%。

先に計算していた結果よりも現実味が湧いてきました!

コーストFIを計算してみる

ここまできたら、ついでにTraditional FIにコーストFIしているか確認してみたくなりました。

コーストFIとは

資産ポートフォリオに、これから先1セントも入れる事なく、リタイアする(通常は65歳)までにFIナンバーまで複利の力だけで自動的に届く額に達した時。

日本ではコーストFIについての解釈が色々違って伝わっているようですが、上記がアメリカ式のコーストFIの解釈です。

そして!!このコーストFIナンバーは計算することができます!

A÷(1+r )^t

A:FIREナンバー(年間の生活費x25)

r:株式の平均成長率ーインフレーション

t:目標リタイア年齢からコーストFI目標年齢を引いた数字

我が家のコーストFI(トラディショナル FIRE)目標資産

実際に我が家の数字を当てはめてみます

- トラディショナルFIRE目標ナンバー:$775,500

- 目標リタイア年齢:50歳

- 平均インフレ率:3%

- 株式の平均成長率:7%

- コーストFIを40歳までに達成したい

A:775,500ドル

r:7% ー 3% = 4%

t:50歳 ー 40歳 = 10

775,500/(1+0.04)^10

上の数字をGoogle検索バーに入れると答えが出ます!

よって、40歳を迎えるまでにStock&Bond部門に総額$523,900を投資すれば、その後一切投資せずとも福利の力だけでトラディショナルFIナンバーに到達(コーストFI達成)することになります。

我が家の2021年7月現在Stock&Bond部門のみの資産額は$507,780なので、残り$16,120を株式&債権に投資できれば40歳までにコーストFI達成。

そう考えてみると、税優遇年金アカウントに毎年$31,500投資しているので、ストックマーケットが暴落しなければ来年にはトラディショナルFIのコーストFIを達成できそうです!

Fat FIREに必要な純金融資産額

先の計算結果からトラディショナルFIが現実味を帯びてきたのでここで目標額を変更。

Fat FIREするには$1,675,500の純金融資産が必要なので、四捨五入して宣言します!

50歳までにFat FIRE!!

目標純金融資産額:1.5 → 1.7ミリオンドル

OR Passive Income(不労所得) : 月5,000ドル

FatFIまで残り1,192,200ドル(達成率30.79%)

大きな数字なので、達成可能か分かりませんが夢は大きく持ちたいと思います。

不動産のCFはこれまでと変わらず5000ドルにして、ゆとり費が必要な場合は純金融資産から取り崩してやりくりしたいと考えています。

まとめ

この記事を書きながら再計算していったので最後までどうなるかと心配でしたが、不動産のキャッシュフローと合わせると確実にトラディショナルFIREへの道は近づいていることがわかり安心しました。

アメリカは生活費が高く、その分FIREするために必要な金額も大きくなるので、気を引き締めて頑張りたいと思います。

まずは我が家の第一目標である不動産キャッシュフローで生活費(5,000ドル)を賄えるよう、年内にマルチファミリー(集合住宅)をもう1棟購入したいです。

そして、いつかはFat FIREに届くように、子供達や子孫代々にLegacy wealth (富の継承)できるようにこれからもコツコツ頑張っていきたいと思います!

るうママお付き合いいただきありがとうございました。

これからも経済的自由へ向けてコツコツ倹約&投資を頑張ります!