この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは!子育てブロガーのIChi@です。

令和3年10月に三人目の子どもが生まれ、育休を取得してブログを書いています!

衆院選の公約で『18歳以下に10万給付』ってニュースが世を騒がせていますが、子どもがいる家庭はありがたいことに児童手当なるものを毎月貰っています。

毎月1万5千円もらってるあれね

皆さんは、総額でいくら貰えるか知っていますか?

しかも生まれた月によって差が出ることを知っていますか?

なんと3月生まれと4月生まれで貰える金額は11万円も違うのです!

今回は「児童手当の総額となぜ生まれた月で差が出るのか」を解説します。

目次 非表示

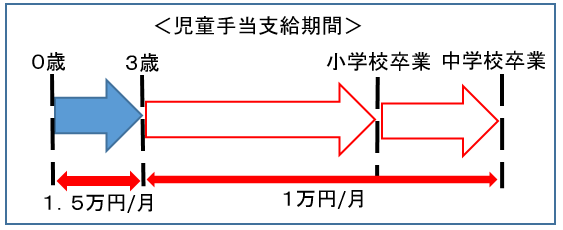

児童手当とは、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方がもらえる手当です。

子どもが生まれた際に申請すれば、申請月の翌月から支給にされます。

ひと昔前は「子ども手当」と呼ばれていました。

親がもらえる手当なんですね。

私は子どもの代わりに親が貰っているだけだと思っていました。

児童手当は生まれて15日以内に申請が必要なのでご注意を!

申請期限を過ぎるとその月分は貰えません。

支給額は次のとおりです。

| 児童の年齢 | 児童手当の額(一人あたりの月額) |

| 3歳未満 | 一律15,000円 |

| 3歳以上 小学校修了前 |

10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

※所得制限に該当する場合は、特例給付として月額一律5,000円を支給。

大まかには計算するとこんな感じですね↓

3歳まで:15,000 ×12×3年=54万円

3歳~12歳:10,000 ×12×9年=108万円

12歳~15歳:10,000 ×12×3年=36万

合計:198万

支給総額は中学卒業までで約200万円もらえることになります。

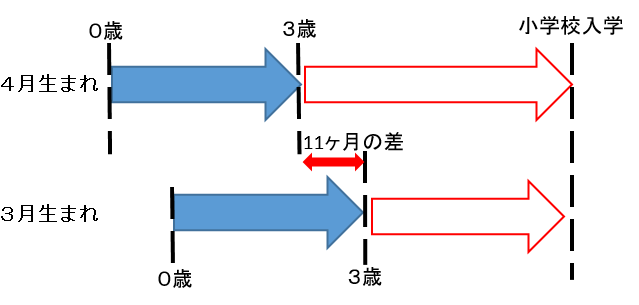

では、なぜ差がでるのでしょうか?

鋭い方はお気づきかもしれませんが、 手当の支給期間の一部が

『3歳以上小学校修了前』

となっているからです。

3歳から小学校修了までに手当をもらえる期間に差がでます。

したがって、支給額を正確に計算すると

○4月生まれ

⇒54万円(3歳まで)

+47万円(3歳~小学校入学まで)

+72万円(小学校卒業まで)

+36万円(中学卒業まで)=209万円

○3月生まれ

⇒ 54万円(3歳まで)

+36万円(3歳~小学校入学まで)

+72万円(小学校卒業まで)

+36万円(中学卒業まで)=198万円

このとおり『11万円』の差ができました。

さらにこの差は第3子以降になると更に大きくなります。

第3子以降:15,000円(3歳から小学校修了まで)

つまり、この期間はもらえる金額が1.5倍です。

○4月生まれ

⇒54万円(3歳まで)

+70.5万円(3歳~小学校入学まで)

+72万円(小学校卒業まで)

+36万円(中学卒業まで)=268.5万円

○3月生まれ

⇒ 54万円(3歳まで)

+54万円(3歳~小学校入学まで)

+72万円(小学校卒業まで)

+36万円(中学卒業まで)=252万円

11ヶ月×1.5倍=16.5万円の差ができます。

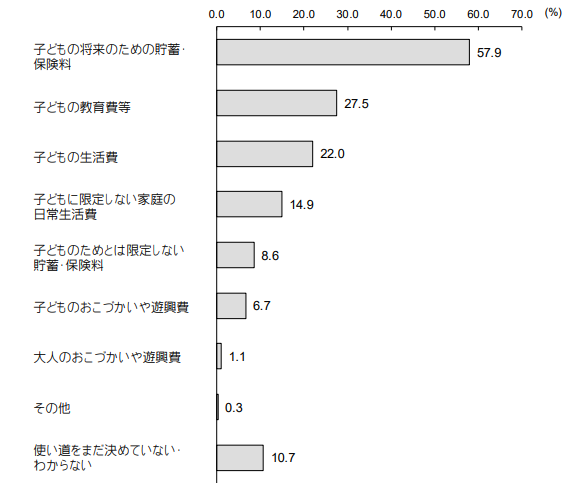

少し話は変わりますが、皆さんは児童手当の使い道をどうしていますか?

厚生労働省の調査によると次のようになっています。

半数以上が「子どもの将来のための貯蓄・保険料」と回答しています。

多くの人が教育費や大学進学などお金がかかるタイミングに備えて貯蓄しているようです。

でも児童手当で貰える約200万円だけでは足りないのが現実です。

賢い人は必ずもらえる児童手当200万円を運用して増やしています。

お金は金利・利回りで貯蓄に大きな差が出ます。

では、3月生まれの198万円を15年間積み立てた場合の差を考えてみます。

【貯金のみ】

○金利0.001%(ゆうちょ銀行)

⇒プラス 159円

【資金運用】

○利回り1%で運用

⇒プラス 167,67円

○利回り2%で運用

⇒プラス 352,711円

○利回り3%で運用

⇒プラス 559,219円

漠然とゆうちょ銀行に預金(金利0.001%)した場合はほとんど増えません。

しかし、運用して利回りをプラスにするだけで結構増えます!

利回り1~3%なら投資初心者でも全然難しくありません。

今ならNISAや積み立てNISAを使って免税しながら運用することもできます。

保険会社が扱う貯蓄商品も様々ありますが、トータル利回りは高くないし、途中で解約すると元本割れする商品がほとんどです。

児童手当を子どものために貯蓄したい方は自身でお金の運用を考えた方が効果的です。

今回は児童手当がいくらもらえるか解説しました。

200万円って結構大きいね

って思った方も多いんじゃないかと思います。

個人的には「生まれた月によって差が出るのは不公平なので、年齢で区切って欲しい」とこっそり思っています。

また、お金の事情は家庭に様々だと思いますが、貯蓄にまわせる方はその一部でも運用していくことをおススメします。

子どものための貯蓄だから「安全に貯蓄したい」という意見もあると思います。

しかし、子どものための貯蓄だからこそしっかり増やしたいと私は思っています。

児童手当のように毎月必ずもらえるお金は積み立て運用に最適です。

この機会に是非、資産運用の検討をおススメします。