私が資産形成をはじめたての頃に観はじめていまでも勉強させていただいているYou Tubeチャンネルが「リベラルアーツ大学」です。

この動画を出されている両学長から多くを学ばせていただいています。

そしてその学びの中で1番根幹になるものがあるのですが資産形成を進めるうえでとても重要になる考え方なのでシェアさせていただきます。

この考え方は「5つの力」というものです。

ということで今回は資産形成に必要な「資産形成に必要な5つの力」についてです。

これから資産形成をはじめられる方は特にですがされている方にも有益は情報になるのでぜひ最後まで読んでみて下さいね。

現役世代の貯蓄額について

5つの力について解説する前に現場の日本人の金融に関する課題についてお伝えします。

この課題を解決するために必要なのが5つの力になるからです。

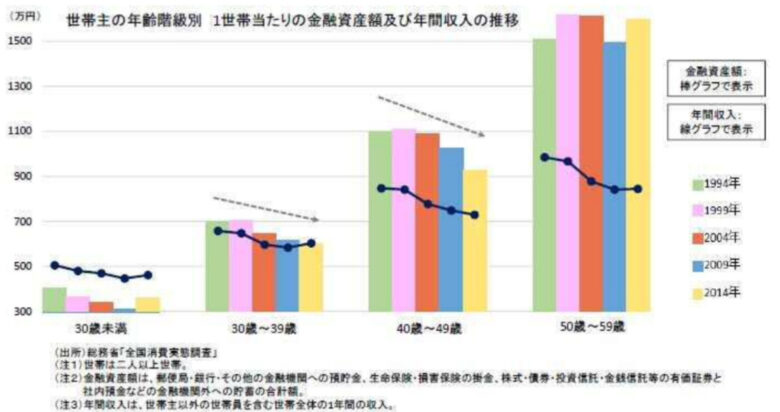

上記の画像は金融庁のデータで「現役世代(特に30代・40代)の収入・貯蓄の減少」についてをグラフで示したものになります。

ちなみに1994年から20年間の30〜60歳までの世帯全体の貯蓄が毎年少しずつ減少傾向しているというものでした。

このデータから分かるのは資産形成の重要性が問われてきているというものではないでしょうか。

そしてこのこの課題を解説するうえで大切になる5つの力について解説をしていきますね。

資産形成に必要な5つ力とは

ではまずは5つの力がどのようなものかを説明していきます。

そのうえでそれぞれの詳細について解説させていただきますね。

【資産形成のために必要な5つの力】

1.貯める力

2.稼ぐ力

3.増やす力

4.守る力

5.使う力

上記の5つの力がとても重要になります。

それでは1つずつ解説をしていきますね。

貯める力

まずは「貯める力」についてですが具体的には固定費の削減や節税によってなどで「支出を減らす」こ力です。

つまりは「生活費(支出)<資産所得」の状態を作ることですよね。

このちからは優先的につけていく必要があって基礎になる部分だと考えています。

さらに誰もが始めやすいのでまず最初に取り掛かってみるといいのではないでしょうか。

ちなみに「貯める力」の代表的な5つの方法をご紹介します。

①格安SIMにして携帯料金を落とす

②ふるさと納税で節税

③ガス・電気会社の見直し

④マイカーの必要性を検討

⑤マイホームや家賃費用の見直し

私自身も実践してみた結果として格安SIMへ変えて固定費8,000円近く引き下げられました。

またふるさと納税は洗剤など生活に必要なものも返戻品でもらえるので節税だけでなく生活費も抑えることが可能です。

具体的には洗剤や食品やトイレットペーパーなど。

海鮮やお肉などの贅沢品も嬉しいですが生活必需品を選ぶのも選択肢としてはいいのではないしょうか。

また住んでいる場所にもよりますがマイカーの必要性は検討するのもいいかと。

私もマイカーを手放して現在はシェアカーを使っています。

駐車場代や維持費や税金とこれだけでも年間コストを数十万円引き下げられました。

この様にご自身で選べばすぐに実行できるのが「貯める力」になります。

ちなみに「貯める力」に関してはこちらの記事(【資産形成初心者向け】固定費を上手に削減する方法【アイデア5選】)で実践的な方法をまとめていますのであわせて読んでみて下さいね。

稼ぐ力

次は「稼ぐ力」になります。

そしてこの力をつけるうえで必要な知識が所得の種類を知ることです。

■給与所得

・毎月安定して得られる

・生活費を稼ぐのに向いている

・大きく稼ぎにくい

■事業所得

・収入の伸びしろが青天井

・投資の軍資金を作るのに向いている

・成果によってなので収入が不安定

このように所得には大きく分けて2つがあります。

ちなみにお金持ちの方は必ずといっていいほど事業所得を持っているとのこと。

給与所得は確かに安定はしていますが大幅な収入増は見込めないため投資に回すことが難しい側面があります。

さらに給与所得だけだと働けなった場合に豊かな生活から離れてしまいます。

もし現在は給与所得しかない場合はすぐにはじめられることとして副業を視野に入れることではないでしょうか。

額は小さいかもしれませんが事業所得になります。

嬉しいことに最近では副業に関する情報も得やすくなってきました。

ちなみに私も休日に副業して20,000円程度を毎月投資にまわすことができるようになりました。

副業の収入が自分の選択枠を広げてくれますのでぜひ検討してみて下さいね。

ちなみに副業をはじめたことで得られたメリットをこちらの記事(【リベ大でも推奨】副業から得られる4つのメリット【収入への考え方も変わります】)でまとめましたのであわせて読んでみて下さいね。

増やす力

次は「増やす力」になります。

お金に働いてもらって自由な時間を手にすることです。

万が一ですが働けなくなった場合にどのように備えていますでしょうか。

そのために貯蓄もいいのですがさらに不労所得を作っておくといいですよね。

ちなみに給与所得や事業所得は労働型の収入。

そのため働けなくなった場合に入らなくなる可能性があります。

そのリスクに備えるうえで1つの答えになるのが投資です。

私も最初は少額の積立投資で長期的に考えてはじめました。

理由としては老後にはお金に困らずに生活をしたいと考えたから。

ちなみに現在は株式投資に関する情報もかなり増えてきました。

年率で5%程度の安全運用が過去実績で確認できる優良株を購入するとこも可能。

また経費率の低いETFなどで配当・分配金を得ることもできます。

まだ少額の投資のため額は少ないですが定期で分配金が入ってくるのはとても安心。

不労所得を肌で感じられる点はとても楽しみで励みになっていますよ。

投資については「なぜ投資が必要なのか」をより理解することがとても重要です。

こちらの記事(資産形成の初心者が知っておくべき【他国との比較からみえる基礎知識】)で日本と外国の資産の伸び率と増やし方の違いから投資の重要性を解説していすのでぜひあわせて読んでみて下さいね。

守る力

次は「守る力」です。

これはまずは意識をしながら勉強をしていくことがいいかと。

ちなみに私は下記4つの意識が大切だと考えています。

・浪費への意識

・インフレへの意識

・お金の貸し借りへの意識

・盗難への意識

どうしても使いすぎてしまう生活費って多くの方が抱える悩みではないでしょうか。

クレジットカードは引き落としなのでその時のお金の減少が見えずらくつい使い過ぎになりやすい。

自分の所得よりも使ってしまうと働く前にお金を借りているもしくは時間を先に買っていることになりますよね。

なので毎月どこまでが許容範囲なのかを見極めたうえで使うことが重要。

私は家計簿アプリで収支を管理しています。

さらに毎月月末に1回だけ純資産額をスプレットシートへ入力します。

収入・支出だけではなくて総額でも可視化をするようにしました。

そのことにより全体的にどの部分を抑えるべきなのかが分かりやすくなりましたのでおすすめです。

またインフレについても少し触れておきますね。

分かりやすくいうと物の値段が上がることを指しています。

例えばインフレ率が年2%あがった場合を想定すると・・・

受給するであろう月10~20万円の年金からの購買力は下記です。

20年後 ⇒ 3分の2以下

35年後 ⇒ 半分以下

このデータからもお金を蓄えておくことの重要性が分かりますよね。

さらに最後にお金の貸し借りについてですが少額であってもしないほうが得策です。

大切な人間関係も壊しかねないので。

とこのように意識が変わるとついてくるのが「守る力」です。

これもすぐにはじめられるのでぜひ意識してみて下さいね。

使う力

最後は「使う力」についてです。

ここでポイントになるのは幸福度が上がるものに使っているかになります。

・より豊かになるお金の使い方

・周りの人も幸せになるお金の使い方

・コスパの良いお金の使い方

より具体的にいうと「幸福度を上げられる物や経験にお金を使えるか」ではないでしょうか。

私自身の経験として説明すると昼食を削って節約をしていた時期がありました。

それにより多少の節約はできますが幸福度は下がる一方でした。

本当は美味しい物を食べたいと考えていたんですよね。

ですので最近はお昼も自分が欲しているものを食べるように変えました。

もちろん倹約も意識しているので許容範囲ですが。

さらに幸福度を上げるお金の使い方なのでとても幸せな気持ちで過ごせています。

またプレゼントなども以前は出来ていませんでした・・・

他者を喜ばせるだけではなく人間関係を良好にするためにも重要だと今は感じます。

このように自分の幸福度が上がる物や経験に使うことはとても大きな影響を与えてくれます。

ぜひ「幸福度が上がる買い物をしているか」を考えてみるといいのではないでしょうか。

ちなみにこちらの記事(幸福度を上げてお金を増やす方法【倹約と節約の違いを知ることが重要】)が参考になるのであわせて読んでみて下さいね。

5つの力が資産形成を正しくすすめるコツ

今回はリベラルアーツ大学で両学長が推奨されている資産形成に必要な5つの力について解説をしてきました。

まとめてみると・・・

1.貯める力

「生活費(支出)<資産所得」の状態を作る

2.稼ぐ力

事業所得や副業での収入も視野に入れる

3.増やす力

投資でお金にも働いてもらう

4.守る力

浪費・インフレ・お金の貸し借りへの意識

5.使う力

幸福度が上がる使い方

上記の5つがバランスよくできていくことでいい資産形成につながるというものです。

個人的には「貯める力」からはじめることをおすすめです。

すぐに取り掛かれし、なによりも結果が出やすいから。

そこから「稼ぐ力」と「増やす力」のフェーズに移っていくと進めやすいと考えています。

もちろんそれぞれの置かれている状況が違いますのでご自身ではじめやすいところから力を伸ばしていくといいかと。

5つの力をつけていきながら資産形成のスピードをあげていきましょう。

最後まで読んでいただきましてありがとうございました!

またこちらではこのブログの特徴や実際に私が読んでいいと思った無料でもらえる投資本をご紹介していますのでぜひチェックしてみて下さいね!

※当ブログではアフェリエイトによる広告を掲載しています※